自緊急通過出售股票籌措22.5億美元資金后,失去了市場和儲戶信任的美國硅谷銀行(Silicon Valley Bank)在短短48個小時內就經歷了擠兌,并最終宣布破產。

3月10日,加州金融保護與創新部(DFPI)正式介入并宣布關閉硅谷銀行,同時該部門還因“該行流動性不足及資不抵債”將美國聯邦存款保險公司(FDIC)指定為接管方。

雖然包括前財長薩默斯在內的多數政界人士均認為硅谷銀行僅為個案,并不會對美國或全球金融市場造成系統性風險,但是過去5年來美國金融監管機構對于以該銀行為代表的中小型銀行逐步放松監管,仍是造成此次風波的重要推手之一。

立足于硅谷高科技產業的硅谷銀行專注于滿足PE/VC和初創企業的融資需求。相較于傳統商業銀行,其主營業務成長性與盈利能力更高。

得益于過去數年“便宜錢”的泛濫,硅谷銀行沉淀了大量低成本活期存款。僅從2019年四季度至2021年四季度,硅谷銀行的存款規模就從618億美元暴漲至1730億美元,但其中定期存款比例僅為4%。

存款的迅速增加,使得硅谷銀行在資產端過多地配置了債券投資組合,從2020年一季度至2022年一季度,硅谷銀行持有的抵押貸款支持證券(MBS)總額從200億美元升至近1000億美元,美國國債總額則從約40億美元升至165億美元,尤其是持有至到期證券(HTM)也從135億美元增長至990億美元。

隨著大通脹到來,美聯儲2022年開啟加息周期,債券價格開始大幅下跌。截至2022年年底,硅谷銀行在抵押貸款支持證券和美國國債投資上分別浮虧超過93億美元和25億美元。與此同時,市場利率水平的提升也使得科技初創公司融資成本大幅上升、資金開始枯竭,并最終引發流動性擠兌。

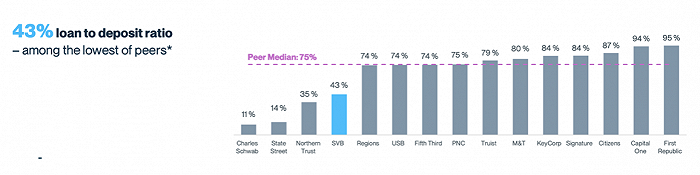

硅谷銀行的破產,固然與該行本身的經營狀況密切相關。例如該行43%的存貸比明顯低于美國銀行業75%的平均水平。但是硅谷銀行并不是美聯儲加息周期內第一個倒下的。

就在硅谷銀行倒閉前一天,加密貨幣銀行Silvergate Bank宣布破產,并停止營業。去年11月,曾經的加密貨幣交易所FTX宣布破產,波及100萬多名債權人。

而硅谷銀行或許也不會是最后一家倒下的銀行。若以凈息差(NIM)為指標,包括加州第一共和銀行在內的十家銀行狀況比硅谷銀行更加糟糕。這些銀行均為地區性銀行或中小型銀行。這也反映了2008年金融危機之后美國金融監管的一大盲點:在收緊對具有系統性風險的大銀行監管同時,卻以鼓勵金融和科技創新為名放松了對中小型銀行的監管。

金融危機后,美國于2010年通過了《多德-弗蘭克法案》強化金融監管。不過僅僅5年后,“好了傷疤忘了疼”的美國銀行業就開始通過各種方式希望再度放松監管并最終取得成功。

頗為諷刺的是,當時由硅谷銀行牽頭發起的針對101位科技金融從業者的調查顯示,43%的受訪者認為不斷增強的金融監管將成為企業發展的最大阻礙,遠超過消費者行為變化、融資渠道受限等因素。

同一年,硅谷銀行首席執行官貝克(Greg Becker)親自游說聯邦參議院,要求國會減少對金融機構的審查,并豁免包括硅谷銀行在內的一批金融機構,理由為“我們的商業模式風險較低”。

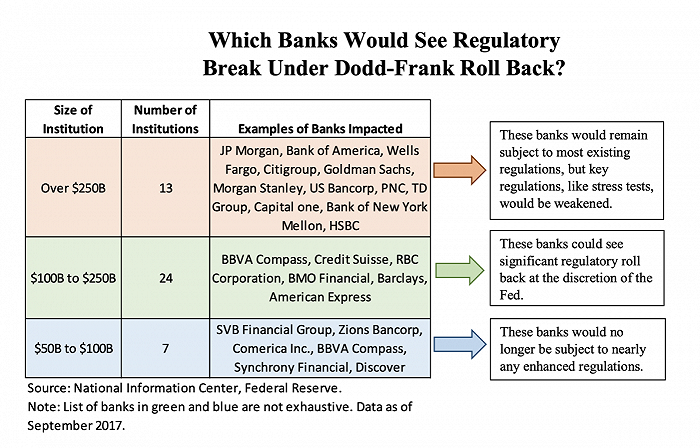

根據彼時《多德-弗蘭克法案》的規定,資產規模超過500億美元的銀行將觸發更嚴格的審慎監管標準,其中就包括美聯儲主導的壓力測試。8年前,硅谷銀行的資產負債表規模恰好即將突破500億美元關口。

2018年,硅谷銀行的游說最終取得了成功,國會通過《經濟增長、監管救濟和消費者保護法案》解除了《多德-弗蘭克法案》之中的強化審慎標準(EPS)。尤其是此前500億美元的門檻提升至2500億美元,有效地將受嚴格監管的名單縮短了三分之一。

根據美聯儲的數據,截至2022年底美國共有2000多家銀行,其中最大的10家銀行占總資產的53%。而資產排名第16位的硅谷銀行正是2018年監管放松的最大受益者之一。

事實上,2018年《經濟增長、監管救濟和消費者保護法案》在放松監管的同時將銀行分成四個大類,包括具有系統重要性的一類銀行、總資產超過7000億美元的全球范圍內經營業務的二類銀行、擁有2500億美元以上資產的三類銀行,以及總資產1000億美元以上的四類銀行。

在監管放松的條例之中,一類銀行的壓力測試頻率從半年一次減少至一年一次,四類銀行的監管壓力測試頻率從一年一次放寬至兩年一次、流動性壓力測試則從每月一次減少至每季度一次。

彼時的硅谷銀行因有限的資產規模甚至未能擠入四類銀行標準。直至2021年總資產突破千億美元大關的硅谷銀行方才觸發適用于四類銀行的額外審核條例。而直至破產,已掌握著2090億美元資產的硅谷銀行也不屬于監管要求更嚴格的三類銀行。

致力于嚴格金融監管的非營利性組織Better Markets曾評論道:“大幅削弱對四類銀行的強化審慎標準可能是災難性的,這些銀行都并不是小公司。”

值得一提的是,彼時放寬金融監管的范圍之中,在美國經營的外國銀行均被排除在外,包括德意志銀行、法國巴黎銀行、瑞銀和瑞士信貸均未獲得豁免。

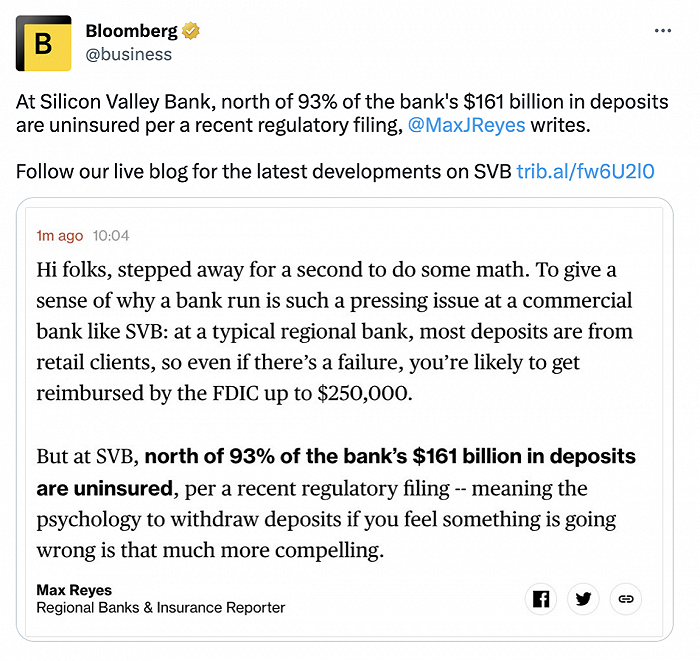

隨著硅谷銀行的倒下,雖然自上世紀大蕭條以來就成立的美國聯邦存款保險公司能夠確保儲戶能夠拿回25萬美元的存款,但是以科技企業和硅谷高收入群體為主要客戶的硅谷銀行之中的大量存款并不符合投保條件。

根據彭博新聞社的數據,存入硅谷銀行的1610億美元存款之中的93%無法獲得美國聯邦存款保險公司的理賠。

首席執行官貝克已表示,受保儲戶將在3月13日之前取回存款,不受保險覆蓋的儲戶僅將得到一張欠款證明。

3月10日,財政部長耶倫召集聯邦銀行業監管機構會議并表示“對銀行監管機構將采取措施充滿信心”。