文|云酒網

進入2023年,隨著酒水銷售市場逐漸企穩回升,被眾多產業投資一致看好的精釀啤酒,也呈現出持續擴容的發展狀態。

在這個過程中,為適應市場的新變化,精釀啤酒行業出現了一些新的特點。

精釀啤酒的風繼續吹

進入2023年以來,不斷有投資入局精釀啤酒,不少啤酒品牌也在不斷建廠擴產,很多縣級市場也在不斷吸納精釀啤酒去建廠。

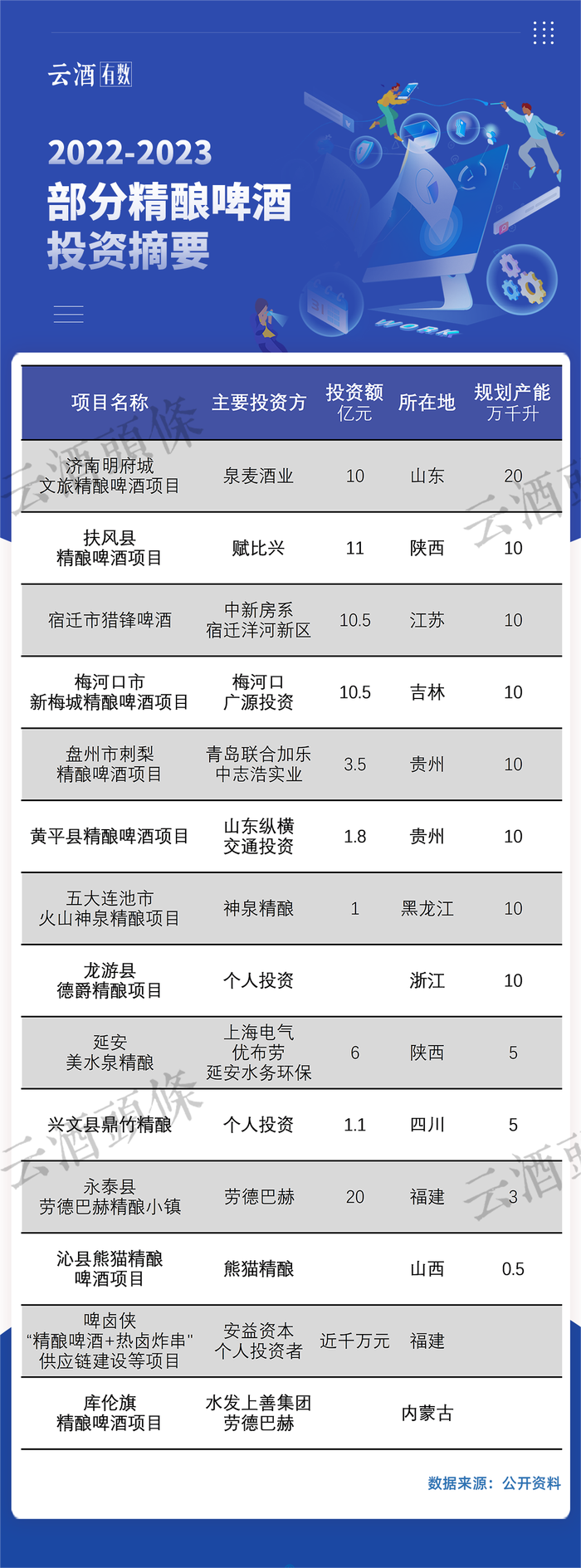

云酒頭條匯總部分案例后發現,14個項目分布于全國11個省,總投資金額超過75億元,中西部省份和三四線城市占據較大比重。

數據顯示,2011-2021年,我國精釀市場規模在10年間從33億元增至約428億元。相較工業啤酒市場的飽和與緩慢增速,精釀啤酒消費量呈現逐年遞增態勢,從2016年的3.6億升增長至2021年的10億升左右,消費量增速保持在25%以上。

從企業數量增長情況,也能夠看出精釀投資熱在近年來的持續升溫。企查查數據顯示,僅以“精釀啤酒”為關鍵詞檢索企業,仍保持存續/在業的企業共7998家,其中于近5年(2019-2023)成立的企業數量高達6179家,近1年內成立的企業數量為1700家,分別占比77.26%、21.26%。

值得關注的是,前述大部分新增精釀啤酒品牌都不是出自啤酒龍頭企業之手,印證了精釀投資多樣化的趨勢。2021年,共有16家投資機構對精釀啤酒賽道進行超過兩次及以上的投資,IDG、高瓴創投、梅花創投、天圖等知名機構以及眾多未披露的投資機構和個人也都加碼精釀。

在產業投資和啤酒頭部企業的助力下,未來我國精釀啤酒行業預計市場規模將步入千億級別,市場滲透率也有望達到10%以上。

以上數據表明,精釀啤酒的風繼續在吹,但也出現了一些新的發展特點。

從追求“小而美”到發力“做大做強”

云酒·中國酒業品牌研究院高級研究員、啤酒營銷專家方剛告訴云酒頭條,“精釀啤酒扎堆投產,這是在消費需求高端化的背景下產生的”。

隨著新消費文化和新消費場景的出現,當下的啤酒市場已從滿足消費者基本需求進入到基本訴求和品質訴求并重,同時疊加口味訴求的發展階段。主打風味和口感的精釀啤酒率先成為年輕人的新風向。

需求決定供應。各方投資入場、大廠積極布局生產線,區域性品牌在滿足消費者更深層次的需求方面在不斷探索。尤其是近兩年來,全國出現了越來越多獨具本土特色的區域精釀啤酒品牌、小酒館模式的經營不斷誕生,精釀啤酒迎來了嶄新的發展階段。

從“小而美”向“做大做強”轉變。

近年來,行業內傳統啤酒企業紛紛布局精釀啤酒賽道,如華潤雪花啤酒推出超高端產品“醴”,打開超高端啤酒市場上升空間;百威收購拳擊貓、鵝島等精釀品牌;青島啤酒推出“百年之旅”“琥珀拉格”“青島啤酒IPA”等高端產品;嘉士伯入股京A精釀……

百威亞太首席執行官兼董事會聯席主席楊克在近期的2022業績電話會上即透露,百威中國近期正將BrewDog產品加入旗下精釀供應。加上此前的鵝島、拳擊貓等品牌,“我們希望在未來12個月加速開店,既包括直營,也包括與特許經營方合作開設的門店。”

此外,“跨界”企業也層出不窮,海底撈、蜜雪冰城、元氣森林、星巴克、天地壹號、盒馬、美團等企業,都推出了自有精釀啤酒品牌。

值得注意的是,雖然入局者眾多,但在相當長的時間內,精釀啤酒行業并未出現如傳統工業啤酒一樣的絕對龍頭品牌。在其方興未艾的幾年內,“小而美”的品牌及門店打造被視為重點,還一度被冠以“小眾消費”的標簽。

但從動輒10萬噸產能、20萬千升等數據可以看出,2023年的精釀啤酒開始講究產能,工廠化開始變得普遍,甚至在一些較不發達的城市也開始吸納精釀啤酒建廠,走酒旅融合發展之路。越來越多的品牌開始關注大產量、大市場的戰略,上升到“產業鏈”的高度。

另有業內人士表示,如今在精釀啤酒市場,行業和品牌都開始逐漸意識到,精釀啤酒這門生意,拼到最后是產業鏈之間的較量。啤酒企業開始整合上下游做延伸,擴大產量,做大而全的研發、生產和配送,實力相對雄厚的品牌開始自建供應鏈,可持續發展等話題也開始出現。

從“非成文標準”到“規范化”。

今年2月,由中國酒業協會團體標準審查委員會批準,北京燕京啤酒股份有限公司牽頭制定的T/CBJ3401《啤酒小麥》、T/CBJ3402《啤酒小麥麥芽》團體標準已完成征求意見稿。

精釀啤酒在工藝方面,對于原材料的標準更高,但在相當長的時間里缺乏成文、成體系的規范標準。新團標的出現,這標志著精釀賽道的發展越發趨于規范化、公平化,有利于長期良性發展,這也是精釀啤酒能持續“做大做強”的重要基礎。

從“高端”到“消費分層”。

值得關注對的是,相較2008年前后精釀啤酒率先發軔于一二線城市,本輪精釀投資更加傾斜于中西部省份及三四線城市。而圍繞生產相關的上下有資源也有望向當地集中。在相關報道中,不少當地招商主管部門也將精釀啤酒項目作為重點進行推介招引,進一步豐富了“精釀熱”的經濟與社會價值。

精釀啤酒一直被認為是行業高端化的賽道,此次諸多酒企主動布局下沉市場,這在一定程度上也會帶來價格帶的洗牌調整,但也有一些獨立精釀酒館依然布局高端。“這不是消費降級,也不屬于消費升級,而是消費分級”,有業內人士表示,這也是精釀市場越發成熟的表現,產品越發多元化,每個價格帶的品牌都能找到核心消費者。

新入局者PK老牌精釀啤酒?

精釀啤酒市場還具有極大的發展空間,新入局者攜產能、資金等優勢與老牌精釀啤酒企業“掰手腕”,勝算幾何?

方剛表示,近年來,精釀啤酒的風口近年來一直存在。目前的大環境無論對老牌精釀啤酒,還是新入局者,優劣勢都是對等的,留給大家的機會均等。但新入局者首先要保證自己能在市場中存活下來,不斷增強消費者對行業的認知度,再去擴大市場布局。

為獲得更多的消費者,一些精釀啤酒品牌致力于通過平替模式(精釀平價替換工業啤酒模式),同傳統工業啤酒展開競爭。軒博啤酒CEO葉進博表示,公司通過平替模式合理控制成本,有望向3億工業啤酒用戶銷售精釀,客群將擴大100倍。

不容忽視的是,精釀啤酒在消費端,正在由小部分的忠實擁躉裂變為更廣泛的大眾消費,更加多元的精釀產品逐漸擁有了數量龐大的潛在用戶群體。

除渠道外,方剛表示,在產品方面,精釀也應該有所創新。

精釀啤酒的釀造過程往往使用更多的麥芽和啤酒花,口味濃郁且苦澀,苦味高于工業啤酒。但中國的消費者對苦味接受度較低,這不利于消費群體的擴大。因此,要在產品方面創新,從更為大眾化的口味切入,擴大受眾群體。

在貴陽經營一家老牌精釀啤酒品牌的主理人鬧鬧(化名)告訴云酒頭條,當下對于精釀行業來說,現在有更多元化的渠道去占領精釀市場份額,但這個行業的人還是希望共同把“蛋糕”做大。“實現精釀破圈靠單個企業是難以實現的,要積極尋求各方的合作,才能形成破圈勢能。”

他表示,精釀啤酒要想走得長遠,應當將其與本土文化相結合,重視本土化的深耕,才能讓精釀啤酒真正成長起來。因為本土化,企業更能從消費者的角度去揣摩和觀察消費者的需求。他說道:“好的精釀產品不僅本身本質要足夠好,也需要能滿足消費者的好奇心,關鍵是價格上也要消費得起”。

實際上,精釀啤酒進入縣城布局,也是新入局者主動尋求商機的表現。我國現有地級市共293個,在這些下沉市場,精釀生意方興未艾。

海倫司是下沉市場的典型,其招股書顯示,在二三線城市的門店占比在70%以上。在近年新開的店面中,更是打破以往標準化的酒館模式,探索酒館大排檔模式,走向多元化創新。

而且在下沉市場里,有著大批對精釀啤酒有需求的優質客群,薄利多銷的商業模式在這里也有了更大的發展空間,精釀品牌走出頭部品牌的概率有望得到放大。

作為線下門店,新入局者不能再局限于視覺與服務,更要聚焦于精神、情感、共鳴式的營銷。如何讓消費者對其進行自主宣傳,并積極前往消費,或將成為一家賣酒門店的思考方向。在2022酒業創新與投資大會第二階段會議上,酒識微醺科技總經理、酒辻商店創始人劉大樹曾直言“未來小酒館可以做得更小”,實現更輕量化、小量化產品的融合,要更零售化,零售才是未來的關鍵,門店只是呈現形式。

后疫情時代到來,精釀啤酒行業迎來新一輪的洗牌,精釀啤酒行業出現的這些新變化,正是其不斷適應市場的表現。而只有不斷適應變化,精釀啤酒才能找到適合自身成長的最佳路徑。