文|燃次元 馮曉亭

編輯 | 饒霞飛

北京時間3月9日晚間,京東(JD.US;09618.HK )公布了未經審計的四季度和2022年全年財務業績報告。

總的來看,業績表現要高于市場預期。其中京東集團2022年全年凈收入為10462億元(人民幣,以下為標注則同),這也是京東集團年收入首次突破1萬億元大關。對此,京東CEO徐雷稱之為“里程碑”。

除了收入突破萬億元大關外,京東業績報告最大的亮點還在于利潤端。財報顯示,京東2022年全年歸屬于普通股股東的凈利潤為104億元,2021年全年則為凈虧損36億元。

然而,京東超預期的利潤表現下,難掩營收和用戶增速停滯的潛在“隱患”。

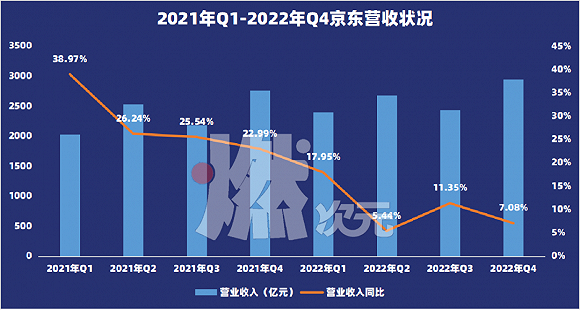

2022年,京東全年總體營收增速為9.9%,增速掉至個位數,要知道,同樣是疫情三年期間的2020年和2021年,京東營收增速分別為29.28%和27.59%。

圖/京東2021-2022年營收狀況 燃次元制圖

營收增長下滑的同時,在新公布的業績報告中,京東也隱去了ACC(年度活躍用戶)的數據,僅表示“在四季度保持同比雙位數增長”,并提及零售業務的復購用戶和付費會員規模都在快速增長,占比持續提高,進一步拉動了用戶購物頻次和ARPU(用戶平均貢獻收入)的增長。

電話會議上,徐雷連PLUS會員和1號店的會員規模都有所提及,卻唯獨避而不談具體的活躍用戶數據。

值得關注的是,雖然京東公布的是過去2022年度的財報數據,但對于近段時間廣受關注的“百億補貼”還是頻頻提及。先是在京東官方發布的財報簡圖中,對“百億補貼”有所提及,表示這是“史上最大優惠力度活動”。

在當晚的電話會議上,“百億補貼”也是投資人所關注的重點,多個問題均對此有所提及。就“百億補貼”,徐雷直言,“上線的時間還比較短,但是目前來看,這幾天取得了還是不錯的效果,甚至有某些方面其實超出預期。”

徐雷提及,京東第一個月對于“百億補貼”的整體投入為10億元左右,“這10個億是我們和品牌商包括平臺商家多方共同投入的營銷資源,我們認為只有真正的讓利給了用戶才能夠吸引用戶,從而可以形成吸引來商家,大家共同服務好用戶。”

正如“京東想要達到的是滿足多元消費需求,以及多維度全方面的用戶體驗提升”所言,在質量和服務上形成口碑效應的京東,如今盯上了過去幾年拼多多攻下的“下沉市場”,主打就是一個“多元化”。

特別在平臺ACC數據增速頹勢盡顯當下,追著拼多多“復制”成了京東趕超的“捷徑”,從上線“百億補貼”頻道,再到38大促活動期間上線的類拼多多“裂變營銷”提現活動,以及在京東零售2023年戰略層面,“下沉市場”成了最核心的戰略方向。

如今的京東,頗有“拼東東”之趨勢,但成效幾何,只有拭目以待。

01、下滑的營收增速和消失的ACC

京東的財報數據,有些“避重就輕”。

“利潤”上的亮點毋庸置疑,京東2022年四季度經營利潤為48億元,去年同期為虧損4億元;凈利潤為30億元,去年同期為凈損失52億元。2022年經營利潤為197億元,2021年為41億元;全年凈利潤為104億元,2021年為凈損失36億元。

但是,即便京東全年營收首破萬億元,也難掩“增長”停滯之勢。

2022年四季度,京東實現總體營收2954億元,同比增加7.1%,與市場預期增速基本一致。2022年京東全年收入為10462億元,較2021年增加9.9%。無論是2022年四季度營收還是全年營收增速,都和2020年及2021年的同比超20%的增速有著不少差距。

在過去的2022年四季度,京東延續了其在上一季度的“降本增效”經營策略。反映到財報數據上,不難發現在履約開支成本項中,2022年四季度成本由去年年同期的163億元增3.3%至169億元,履約開支占收入比也由2021年同期5.9%降至5.7%。

更值得關注的還是營銷開支,要知道在包含雙11和雙12這兩個大型促銷活動的第四季度期間,營銷成本往往是一年四個季度中花銷最大的,但在2022年四季度,營銷開支卻從去年同期的134億元直減10.3%至120億元。

京東“降本增效”體現的不僅在成本上的壓縮,還在于內部進行的系列業務調整。

如徐雷所說,“過去京東的主營業務和創新業務中都有大量的創新,包容了大量的試錯,這一定程度上造成了管理精力的消耗。基于對大環境的判斷,對業務進行了全面的梳理,對短期無法跑通模式,無法與京東的核心業務產生協同,或者無法實現規模效應的業務進行了關停并轉。”

除了在業績數據上,用“利潤”遮掩頹靡“增長”外,京東這次沒有在財報中披露對電商平臺而言重要的用戶數據。

無論是年活躍買家數據,亦或是DAU日活躍用戶數據,均在京東該季度業績報告中無從尋覓。而在此前每個季度業績報告中,京東都會在“補充財務資料及業績指標”一欄中提及“年度活躍用戶數”,但在本季度,除了“年度活躍用戶數”項之外,其余幾組往常會提及的依舊赫然在列。

但只要結合2022年度前三季度京東所披露的ACC數據,便能發現端倪。數據顯示,2022年前三季度京東平臺的ACC數據,分別為5.805億、5.808億和5.883億。數據遲遲未能突破5.9億,足以見得頹勢,京東不公布2022年第四季度的ACC數據此舉,或以掩蓋年度活躍用戶數停滯的問題。

畢竟,京東并不是業內首個不公開披露用戶數據的電商平臺。阿里早在2021年6月之后就沒再單獨公布過這一數據,只在財報中披露阿里巴巴生態體系消費者業務所服務的年度活躍消費者數;拼多多也在2022年之后便再未公布年度活躍用戶數。

但盡管如此,京東不再披露ACC數據此舉,看似和阿里拼多多如出一轍,實際上卻又不一樣,因為阿里和拼多多的ACC數據都逼近了10億,其體量不是京東近6億的數據所能比擬的。

與此同時,雖然阿里不再單獨披露ACC,但內部運營核心指標轉為了DAU。在業內人士看來,這意味著,年活躍消費者數超10億的阿里巴巴在接近用戶規模天花板后,將重心轉移至如何提高每日訪問平臺的用戶數,從而在提升用戶粘性基礎上再提升收入。

而京東,當下的戰略重點圍繞著“服務多層次消費者”展開,顧名思義,對于京東來說,用戶體量還需繼續壯大,還尚有發展的空間。

02、京東要成“拼東東”?

為了滿足用戶的“多元消費需求”,京東決定從“價格”入手。

畢竟,零售業務的客戶體驗有三要素,分別是價格、品質和服務。其中低價是“1”,品質和服務是兩個“0”,失去了低價優勢,其它一切所謂的競爭優勢都會歸零。

有了低價優勢,業績高增長便是順理成章的事。

而眾所周知,在“低價”上占據用戶心智的,不是十多年前喊著“三年內零毛利”口號靠發起“價格戰”威名顯赫的京東,而是五環外奇兵“拼多多”。

近幾年,拼多多一方面通過大量低價商品的供給在下沉市場攻城略地,另一方面又通過對高客單價產品的補貼滲透進一二線城市,成功擠進阿里和京東盤踞的電商賽道。

盡管現在仍有不少消費者對拼多多頗有微詞,但卻不影響拼多多把“百億補貼”的名聲打出去了。

“我媽這個三線城市的退休大媽,都知道買蘋果手機除了要在京東下單有保障外,還要上拼多多百億補貼比一下價。”山東90后姑娘李韻說到。

當下想要奪回“低價”武器的京東,眼光的追逐對象也從“天貓”變為了“拼多多”,并將“百億補貼”當作其“低價戰略”的第一顆棋。

就此,京東告訴燃次元,“京東在百億補貼上做低價的策略跟友商還不太一樣,我們更多的是做好與品牌方供應鏈端的協同工作,雙方通過降本增效或者反向推動新品生產挖掘新增量的方式去做健康、可持續的百億補貼。”

徐雷則表示,“百億補貼不僅僅拉動了老用戶的回流和消費,也帶來了新的用戶還有更多的流量。當然我們還需要很多的系統,包括運營規則的交流和改進,包括生態合作伙伴的支持,以及消費者的認知,慢慢地適應和接受。總體來看,我們認為對整個京東和行業是有價值的。”

但“百億補貼”活動成為了一個“常態化”的一級頻道,要看反饋如何還得看往后發展。正如零售電商行業專家莊帥所說,“百億補貼估計帶來一些新注冊用戶,至于口碑嘛,目前看不太好。至于銷量和利潤,三個月后到時再看看財報。”

而從消費者角度來看,京東的“百億補貼”要占據用戶心智還有一段路要走。“活動上線后我就看了,感覺價格有便宜但又不覺得有什么可買的。”消費者之一蜜糖說。

李韻在38大促期間,除了發現京東上線“百億補貼”和“買貴雙倍賠”服務外,還發現京東上線了一個和拼多多很像的“現金提現”分享活動。

“就這么說吧,從你復制好友的助力分享鏈接進去京東并點助力,接下來彈出來各種什么大幅字樣,和給拼多多好友助力時候點進去的界面十分相似。”參與提現活動的李韻補充到,京東的活動除了和拼多多界面設計很相似外,“玩法設計”也很像。

“提現成功就如天方夜譚,一開始好友助力、做個活動還有幾毛錢紅包,再往后連紅包都不給了,抽中的都是一張又一張的券。”

而據燃次元了解,該“抽現金贏大禮”活動時間僅為38大促期間,未來是否會和拼多多一樣將“提現活動”變為“常態化”活動,尚未可知。

但李韻作為京東多年忠實用戶,直呼“希望京東不要變成‘拼東東’”,并表示“我就是圖京東的物流和服務,只要這兩項優勢還有,我就一直會用京東購物。”

03、京東不得不“戰”

雖然李韻的設想很好,但服務某一個層次的消費群體并非京東本意,京東的遠方是“做大做強”。

正如徐雷所說,“京東本身肯定不是一個流量型驅動的電商平臺。”從數據上看,京東的活躍用戶數在6億上下,而同時電商平臺的阿里和拼多多,二者的活躍用戶數均比京東高出50%;電商新貴抖音和快手更不用說,兩家本就是內容平臺,流量自然不缺,甚至日活躍用戶數據也是電商平臺所難以撼動的。

流量并不占優勢的京東,試圖從“用戶”入手,“我們現在希望從品類轉向用戶經營型的。因為我們始終認為一家零售公司,不管是線上還是線下的零售公司,是以經營用戶的生命周期價值為目的,這是跟其他類型零售型公司最大的一個區別。”

“低價”最能打動用戶。正如劉強東所一直強調的,“零售的本質是價格,流量是結果。”

徐雷在電話會議上給出了“打造低價心智”的三方面手段,首先是豐富供給側,完善生態帶來更豐富的品牌或白牌商品;其次是通過自身工業效率釋放規模效應;最后是平臺通過多種形式讓消費者有所感知。

但值得關注的是,上述所提及的手段都并非新鮮事。相比于京東平臺自營的高占比,其他電商平臺入駐的商家數量也要更多;反映工業效率的電商平臺M2C(直供)模式在淘寶、抖音電商、拼多多等平臺均有所體現。

徐雷亦表示,要通過調整營銷策略去引導用戶逐步改變購物的習慣,從大促的囤貨到任何天天低價的經營理念,拉動以前相對占比比較低的日銷,“過往包括京東在內,所有電商行業的價格讓利都集中在大促,整個行業形成了一個現象叫‘不促不銷’。但其實從商家用戶和供應鏈的效率和統籌規劃方面,都不是最優解的,也是不持續的。”

這都在電商這個舊行業中有跡可循,拼多多的“低價”,淘系的“官方立減”,抖音快手的“直播帶貨”……無不如此。換言之,這些都電商行業“玩剩的”。而更關鍵一點,在于這些玩法都不容易促成目的達成。

號稱自己是“全球首個以C2M定制商品為核心供給的新平臺”的淘特,也曾被阿里所看重,但在阿里最新財報中,有關“淘特”的內容只有寥寥幾句,而且提及內容和業績表現關系不大,僅為和“通過優化用戶獲取的投入,促使其虧損同比大幅收窄”有關。

就連京東,在過去幾年面對拼多多搶占下沉市場之際,也沒少出力攻打下沉市場。對于下沉市場的拓展,京東主要通過電商直播、京喜等新業務來實現。

但如今,京東直播仍未走出一個KOL、京喜則在2022年已經拆散,原有業務線整合至其他業務相近的事業群中。針對下沉市場開展的新業務相繼折戟,如今京東又再次強調“低價”,試圖重塑低價心智。

京東知情人士向燃次元透露,今年“下沉市場”又被搬上臺前,作為2023年的“必贏之戰”。針對“低價”打法也會多樣化,已上線的百億補貼只是其中之一,接下來還將有針對下沉市場的秒殺活動以及低價包郵活動,以滿足更多消費層級用戶需求。

“低價”有魔力,但也并非人人能擁有這個魔力。

當下消費者可選擇的電商購物平臺太多了,流量被分散,平臺又該如何抓住消費者,是個新命題。

但無論如何,率先挑起“低價”的京東已然做好應戰準備,后續戰績如何,還得拭目以待。

*文中李韻、蜜糖為化名。