文|滿投財經

3月2日,嗶哩嗶哩(09626.HK)(以下簡稱B站)發布了2022年第四季度及年度財報。報告顯示,B站2022年凈營業額219億元,較2021年增加13%;錄得凈虧損75億元,較2021年的虧損68億元,虧損程度擴大了10%。

當前,互聯網賽道流量趨于飽和,B站作為綜合性的視頻平臺面臨著用戶增長的壓力,同時承受來自短視頻平臺的猛烈沖擊。B站的用戶表現如何?收入的增長來源于哪里?為何增收不增利?

01 業務遍地開花

B站2022年凈營業額為219億元,較2021年增加13%。結合此前的收入情況,B站的凈營業額一直保持明顯的增長趨勢,但隨著規模的擴大,增速逐年放緩,但在前幾年收入每年也維持在60%以上的增長,B站2022年13%的同比增速,較此前大幅回落,創上市以來的新低。

(數據來源:公司公告,滿投整理)

B站的收入主要構成部分包括移動游戲、增值服務、廣告和電商及其他。移動游戲從2015年占比64%迅速下降至2023年僅占比24%,伴隨著移動游戲占比下降的是增值服務占比的快速崛起,增值服務占比從2015年占比7%增加至2023年占比38%。

2022年增值服務營業額為87億元,較2021年增加了26%,主要是因為B站加強了商業化能力和付費用戶數量增加。2019年至2023年,廣告營業額占比也有較大幅度的提高,電商及其他營業額占比有小幅度的提升,但仍然占比最小。

(數據來源:公司公告,滿投整理)

02 移動游戲業務難掩頹勢

移動游戲方面,2018年以前游戲業務收入一度是B站重要支柱,2017年占比高達83%。近幾年游戲業務凈營業額占比逐漸下降,2022年僅占凈營業總額的22.83%。

B站成立初期業務范圍比較單一,分區數目較少,主要是二次元和游戲愛好者的聚集地。隨著B站不斷發展擴大,融入了生活、娛樂、科技和美食等各領域的內容,分區內容趨于多元化,游戲業務不再獨占鰲頭。

此外,在國內游戲版權收緊的背景下,面對騰訊和字節等大廠,B站能得到的代理游戲并不多。B站雖然有自研游戲團隊,但是自研的游戲只有少數能獲得版號,發行受阻,導致B站的游戲業務只能在以上兩座“大山”夾縫中謀求發展。

隨著2023年國內游戲版號審批限制逐漸放松,B站預計今年會發行2款自研游戲和6款代理游戲,游戲業務即將迎來新的發展機遇。

03 增長勢頭強勁的增值服務

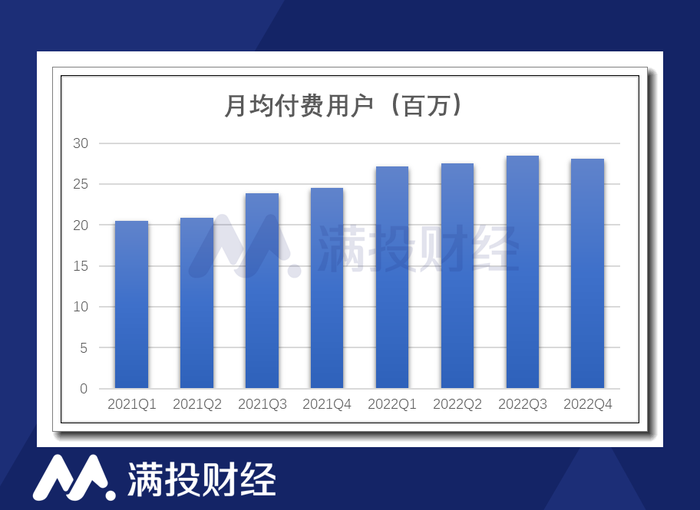

增值服務是B站的重要收入來源,包括大會員和直播兩個部分。報告表明,B站四季度的月均付費用戶數為2810萬,同比增長15%。如何提高付費用戶的粘性和留存率一直是B站在思考的問題,去年B站致力于引入更多優質的視頻內容,吸引用戶開通大會員服務。

從這兩年的月均活躍用戶數據和月均付費用戶數據可以看出,整體呈增長趨勢。但是其中有兩個季度的數據表現相比前一季度有一定程度的下滑,如2022年第四季度的月均活躍用戶與月均付費用戶都低于2022第三季度的用戶數量,環比出現縮減的趨勢。

(數據來源:公司公告,滿投整理)

直播業務方面,B站推行“直播與內容一體化“的戰略,鼓勵更多UP主開通直播,把直播內容在PUGV(Professional User Generated Video)社區內建設起來。UP主和直播之間的互相滲透,有助于實現社區內容流量向直播業務的傳導,保證了直播的觀眾基礎。同樣重視直播業務的平臺如斗魚和虎牙在近幾年迅速崛起,吸引了很多直播觀眾的目光,與B站的直播業務存在競爭關系。

但是B站采取的策略與斗魚虎牙不同,B站通過扶持UP主轉為主播,用戶生態更好。斗魚和虎牙采取的策略則是從外部引入主播,這樣就很容易出現平臺之間爭奪主播的現象,而主播在不同平臺之間頻繁變動也不利于觀眾流量的穩定和留存。

此外,為了進一步擴大直播業務體量,B站正在“進軍”直播帶貨,但是并非所有主播都能適應從內容產出轉變到直播帶貨,未來直播帶貨能夠為B站帶來多少的收益還有待觀望。

04 穩定增長的廣告業務

廣告方面,2022年的廣告凈營業額為51億元,較2021年增加12%。報告表明,廣告凈營業額的增加是由于嗶哩嗶哩品牌在中國線上廣告市場得到進一步認可,以及廣告效率有所提高。

疫情期間廣告主預算削減,居家辦公上課現象比較普遍,線上投放廣告的性價比和效果會更高。嗶哩嗶哩作為Z世代偏愛的app,致力于成為新一代的視頻營銷平臺,受到廣告主的青睞無可非議。

B站的廣告投放形式不同于騰訊、優酷和愛奇藝等視頻平臺,并沒有在視頻開頭或中間插播廣告片段,這有助于給觀眾提供更好的觀看體驗。B站則主要通過搜索品專、開屏、大視窗、聯動霸屏和焦點圖等形式展示廣告,廣告主也可以直接對接UP主,與UP主的創作內容自然結合,滲透傳播至廣大粉絲群體。

總體看來,B站提供的廣告營銷渠道多樣,連接廣告品牌和年輕用戶群體,有利于精準實現效果轉化。

05 持續虧損,路在何方

既然B站的各業務表現優異,收入每年都呈現增長趨勢,為何虧損也逐年增加?虧損主要在哪些方面?

B站的虧損主要來自于高企的營業成本和經營開支總額。報告顯示2022年公司營業成本為180億元,較2021年增加18%,由于收入分成成本及內容成本增加所致。其中收入分成主要是在直播和廣告業務中給UP主的激勵或分成,激勵金額達91億元。

前面提到,B站是一個PUGV社區,94%的視頻播放量都來自于用戶創作上傳的視頻。為了激勵UP主創作更多的內容,B站對UP主進行創作激勵,點贊投幣收藏轉發成為衡量視頻熱門程度的標準,數據表現好的視頻UP主會獲得更多的創作激勵。

完善的激勵機制形成了良性循環,創作激勵機制吸引了更多用戶成為UP主并創作更好的內容,更好的視頻內容有助于吸引用戶流量,最終達到收入增加的效果。

報告顯示第四季度有超過130萬UP主在B站獲得激勵收入,但是不斷增多的UP主參與瓜分創作激勵也顯現出問題,部分UP主抱怨收到的創作激勵減少,與內容創作的投入成本不平衡,這將不利于激發UP主的創作積極性。未來如何優化激勵計劃,留住高質量UP主是B站需要努力的方向。

特別是在當下抖音和快手等短視頻平臺猛烈沖擊下,觀眾的觀看習慣逐漸向豎屏短視頻傾斜,但是B站大部分視頻都是橫屏長視頻,因此會導致很多創作者為了迎合觀眾而轉向短視頻平臺發展,造成用戶流失。

除了營業成本,龐大的經營開支總額也是虧損的另一個主要原因。報告顯示2022年一般及行政開支為25億元,同比增加了68%,主要是由于公司去年多輪裁員的遣散費所致。疫情寒冬,互聯網公司也陷入困境,為了削減成本需要進行組織優化。另一方面,公司2022年研發開支為48億元,同比增加68%。正如前文提到的,公司的移動游戲業務發展受阻,無奈終止了若干游戲項目以及對服務器設備進行折舊。

作為中國互聯網極其獨特的存在,B站已經走過十二年。如何在競爭激烈的市場環境中生存發展,是所有公司面臨的考驗。在商業變現、內容生態和用戶體驗中,B站一直保持謹慎的態度,既要增加營業收入,又要營造友好包容社區。但是伴隨營收增長的是虧損擴大,未來B站能否實現盈虧平衡?下一年會更好嗎?