文|深燃 鄒帥

編輯|唐亞華

進入3月,京東一直處于話題中心。

原定于3月6日晚8點上線的京東百億補貼,提前8小時,于當天0點上線。而在這之前,2月底京東便已放出此消息,一副要重回低價戰場的姿態。同時,劉強東回到經營一線,十年前低價戰略幫助京東奪下當當手里的圖書、蘇寧和國美手里的電器,今天也扛起了奪下用戶增長和零售主陣地的殺手锏。

3月7日,京東零售表彰大會召開,京東零售CEO辛利軍說,2023年京東零售的四大必贏之戰是下沉市場、供應鏈中臺建設、開放生態建設和同城業務。百億補貼、東哥回歸,與這些喊話相得益彰。

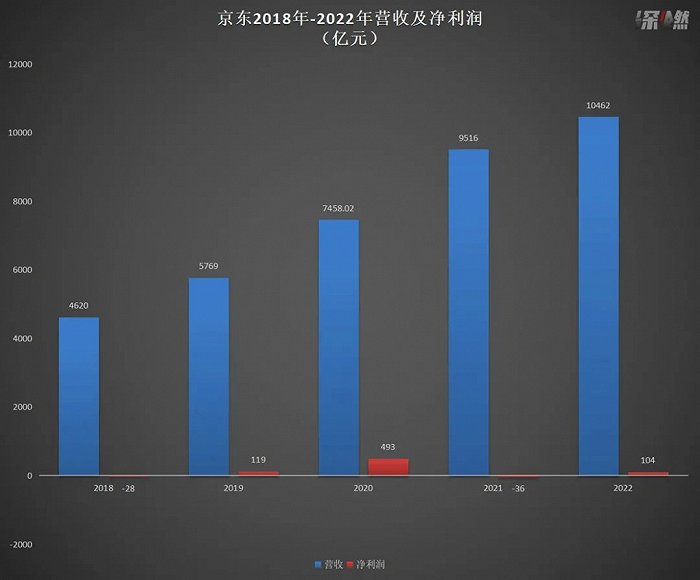

3月9日,京東發布了2022年第四季度及全年財務數據。2022年,京東集團全年凈收入達到10462億元,同比增長9.9%。凈利潤104億元,同比增長391.57%。然而,作為主力的京東零售收入增速放緩,同比增長僅有7.34%。過去五年間,其增速雖然不大,但起碼也有25%左右。新業務方面,虧損收窄,但仍難掩不賺錢的焦慮。與競對相比,拼多多的GMV和京東的差距正在縮小,抖音電商也來勢洶洶。

所有信息都指向同一處:京東要回歸零售主業,同時回歸低價策略。但是,大搞補貼,砸錢換流量,這件事對于今天的京東來說,還好做嗎?

焦慮之下,不得不變

3月6日零點,京東在主站掛上了百億補貼的專題頁。適逢38大促前夕,京東百億補貼的上線似乎是天時地利,和大促一起被展示在主頁面的正中間,足見京東這次對于低價戰略的重視。大促過后,3月9日,屬于百億補貼的常態化入口,在頁面右上方的顯眼處,和代表針對3-5線城市下沉市場戰略的京東秒殺并列,同在第一行。

京東APP百億補貼界面 / 深燃截圖

濃眉大眼的京東,也搞補貼了?個中緣由,京東的財報可以解釋一二。

素來,對比其他電商平臺,京東給人的印象都是,穩是穩,但缺點沖勁。其中,就包括用戶增長上的乏力。

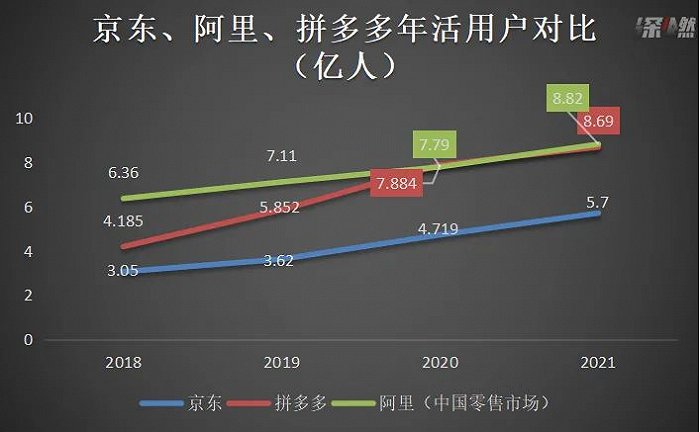

先看其自身的情況。2018年-2021年,京東的年度活躍用戶數分別為3.05億、3.63億、4.72億和5.7億,增速保持在20%-30%左右,其中2021年增速為20.79%,相比上一年30.36%的增速出現下降。2022年財報中,年活用戶這項數據直接未被提及,三季報中該數據為5.88億。

和阿里、拼多多相比,京東本身就不在用戶規模上占優勢。從2018年到2021年五年間,拼多多的年活用戶從4.2億飆到了8.69億,實現了兩倍的跨越,京東同時期的增速只有87%。阿里中國零售市場的年活用戶雖然也出現了增長放緩,但整體盤子較大,2021年已經接近10億,京東差不多只有其一半。

京東沖進百億補貼大戰,被認為是直接對標拼多多。從用戶增長這一維度上看,此言不虛。靠低價心智贏得用戶,這本是京東之前擅長的,但在更下沉的市場里,拼多多卻早早贏下了。如今,阿里中國用戶即將破10億,拼多多也逐漸逼近,京東與二者的差距日漸擴大,京東不得不再次回到低價市場找人。

制圖 / 深燃

另一個問題是賺錢焦慮。2021年,京東只有前兩個季度是盈利的,Q3、Q4分別虧損了28.07億元和51.65億元。2022年Q1,這種低迷仍在持續,虧損29.91億元,直到Q2、Q3才重獲增長,回到盈利狀態。兩年間連續三個季度虧損,一度讓外界覺得京東又要回歸苦日子了。

從年度的情況來看,2017年到2022年,六年間京東有三年都是虧損的。2022年的情況好轉,凈利潤104億元,同比上漲391.57%,京東的虧損日子暫時畫上句號。但是,對于京東這樣體量的企業來說,只求不虧,顯然難解它的近渴。

客觀來說,此前出現的虧損和疫情、供應鏈、消費者信心等因素有一定關聯,但同時,京東面臨的市場環境也不可同日而語。2018年-2021年間,拼多多GMV增速迅猛,與京東的差距越來越小。2018年京東GMV為1.68億元,拼多多僅有0.47億元,2021年京東GMV3.29億元,拼多多已經來到了2.44億元。強敵環伺,抖音、快手電商也在發力,京東很難安逸。

制圖 / 深燃

拆分到具體業務來說,京東的壓力很明顯,新業務長期找不到方向,靠零售扛起營收大頭,這樣的格局迫使京東做出改變。

2022年,京東零售貢獻了9299億元的收入,新業務為218億元。2018年-2022年,京東零售的收入一直上漲,但增幅有放緩之勢。2022年,京東零售收入較去年同期僅僅上漲了7.34%,而過去的幾年間,這一項數字都在25%左右。

新業務方面的變化較大。根據2021年年報,新業務主要包括京東地產、京喜、海外業務和技術舉措。其中,京喜是京東拓寬下沉市場的重點項目,但反響平平。

2018年-2021年,新業務的收入分別為147億元、239億元、428億元和261億元,2022年新業務收入同比下降16.48%,仍屬于低位飛行。2018年-2022年,新業務持續虧損,而且從2019年開始越虧越多。2022年,新業務經營虧損53億元,上一年同期數字為虧損106億元,虧損有所收窄,不過僅勉強回到2021年之前的水平。

制圖 / 深燃

新業務跑不動,零售業務增速緩慢,京東急需找到一個刺激點。百億補貼可以說是綜合了兩大業務的需求,一方面用低價戰略,重新在老本行零售市場中占領高地,另一方面,回到電商主戰場來做,也許會帶來新的增量。

總的來說,擺在京東面前的用戶增長焦慮、賺錢焦慮,都讓京東走到了必須重新打低價戰略的一步。2022年年底,劉強東也在經營管理培訓會上說,京東已經讓一些消費者有了越來越貴的印象,需要重拾低價策略。

京東的“價格戰”,贏過也敗過

歷數京東的低價戰略,遍及多個領域,贏過也敗過。

一是京東與蘇寧、當當的價格戰,屬于攻城掠地、奠定電商基石的一戰,結果是京東大勝。

2010年11月,京東直接對壘剛剛上市的當當網,開辟圖書頻道,緊接著劉強東就宣布“每本書都要比當當便宜20%”,他甚至直接喊話,如果圖書部門三年內或五年內給京東賺了錢,就會把整個部門人員開除。今年,這場十年前的戰役,有了一個更戲劇化的結局,1月10日,當當官方旗艦店在京東全面上線運營。

2012年,京東又向同樣主打3C品類的蘇寧發起挑戰。剛剛從當當那里搶到了圖書生意,京東顯然不能放過自己的發家品類。彼時,京東和蘇寧高調開打,一度形成了每小時輪番降價的態勢。京東還在全國招收5000名價格情報員安插到國美和蘇寧的線下店里,消費者到店購買大家電的時候可以與京東客戶端比價,如果便宜不足10%,京東現場發券。

2010年,京東面臨巨大虧損,掀起價格戰搶市場,是當時京東的求生之道。贏了,所以京東也成為了現在的京東。

二是社區團購,京東希望借此攻入線下以及下沉市場,目前來看京東并沒有成功。

當時京東正面對戰的是美團優選和多多買菜,二者一個在本地生活市場中擁有長期積累,地推大軍戰斗力極強;另一個從一開始就占領了低價的用戶心智,打價格戰綽綽有余。去年,京喜事業群被打散重組,京喜拼拼也一直在撤城。

三是長期以來的電商大戰,對手是阿里和拼多多。百聯咨詢創始人、零售電商專家莊帥認為,頻道化、IP化和標簽化是現在電商搞大促的主要打法。他解釋,頻道化就是把促銷活動做成平臺的頻道,三家電商平臺都是這么做的,從做法看并沒有高低之分。IP化上,京東有618,天貓有雙11,拼多多有百億補貼。莊帥表示,標簽化意味著,當消費者多次點擊百億補貼商品卻沒有購買,平臺要通過算法推薦,結合打上了該標簽的商品數據,從商品庫中快速更換商品。“IP化和標簽化方面,就有一定高下之分了,比如在標簽化上,拼多多和天貓做得要比京東強得多。”

從三場大戰中可以發現,京東最早是以低價打下江山的,尤其是在圖書和3C這兩大品類中。不過,也要看對手是誰。圖書和3C能打下低價,一定程度上是因為這兩個品類都是標品,線上線下差價較大,靠著燒錢能拿下低價心智。但是,回到全品類的電商主陣地,尤其是在價格屠夫拼多多崛起之后,京東變成了“最貴”的那一個。

如果也把這次的百億補貼看作贏取電商低價心智的戰略,京東屬于回到了熟悉的主陣地,且今時不同往日,坐擁比當年更大的流量,以及自建的物流體系,起碼比起社區團購之戰,京東要自如很多。

不過,也有分析人士認為,京東這次的百億補貼,是營銷大于實質。

長期關注電商領域的分析師高亮對深燃表示,京東這步棋最重要的還是想傳遞一個信號,告訴用戶京東除了服務好,也是有性價比的。京東希望通過百億補貼留住自己的核心用戶,避免像國美、蘇寧那樣,被當時的低價策略把市場蠶食掉。“價格不一定要打到跟拼多多那么低,只要差不多甚至略高一點,它的核心用戶還是會選它。而核心之外的不那么在乎服務和送貨速度的用戶,除非京東的百億補貼后價格真的低過拼多多了,且被用戶對比發現了,否則還是很難被轉化。”

“商業模式和既有的體系決定了,它與拼多多的維度不一樣。現在它是守擂方,拼多多、抖音是進攻方,它越來越被動了。如果不做一些動作、搞一些聲量,可能形勢越來越糟。這樣雖然改變不了本質,但多少能起到些輿論、品宣的作用。”高亮表示。

現在的京東,還打得起價格戰嗎?

如今,行業人士再看待這場即將爆發的價格戰,都表現得冷靜了許多。

十年前打下當當、國美、蘇寧,是奠基之戰,為自己打下牢牢的城池;社區團購之戰是要開疆拓土,用電商巨頭的優勢擠進本地生活市場;造節、打大促戰,是為了維持自己的電商基本盤。

而百億補貼戰略,放到今天的京東身上,已經不能像以前那樣打了。

今天的京東,已經不是靠自營,靠打優勢品類就能賺錢的平臺了。自營和POP商家(第三方商家)共存,百億補貼怎么打,怎么平衡,是個問題。

此前據媒體報道,京東給予百億補貼商家有扣點的優惠。也就是說,在競價成功,入選百億補貼之后,京東會自動降低帶有該標簽的商家的官方扣點至0.6%,有些商品還會拿到京東官方給的補貼,所以商家的到手價是競標價加官方補貼。京東以往對自營商品的抽傭比例為10%-20%,對POP商家的抽傭比例為3%-8%。由此看來,京東對商家的激勵政策不小。

不過,京東相比于阿里和拼多多,其積累下來的形象優勢就是自營店、自有物流、正品。如今,要把自營和POP放到同一個池子里,原有的優勢勢必會被模糊。只靠POP商家去打,京東不如拼多多有優勢,靠自營大品牌去打,又要付出更多代價。

自營方面要付出的代價,就是京東百億補貼的第二個難關。在高亮看來,今天的京東,承擔著一定程度“價格保護”的責任。京東上的品牌商品,包括自營、廠家官方入駐,品牌方是有限價的。“如果京東硬把價格拉得太低,商家首先不同意。現在整個品牌零售體系,包括線下的,基本以京東的價格為參照。比如我們去線下買一個空調,線下的商戶會說你看打開京東,我可以給以同樣的價格,還及時服務,有問題直接找我。如果京東把價格真拉下來了,品牌廠家的其它渠道還怎么賣?”

高亮舉例,去年瀘州老窖就與京東發生過矛盾,單瓶廠商指導價為1499元的國窖1573,在京東上用908元就能買到,瀘州老窖向京東方面發送了《暫停合作函》。

所以,在與品牌的關系上,京東沒有拼多多那樣自由。高亮表示,“拼多多上很多店是品牌的經銷商、渠道商開的,這些渠道有些是因為廠家壓太多庫存了,被迫要低價處理回籠資金。這種情況很多廠家是知道的,但沒有嚴管,因為如果管太嚴,以后想沖業績向渠道壓貨時,很多渠道就不愿意接受了。”但是,如果京東對品牌失去了“旗幟”的作用,那品牌的整體銷售體系就會崩盤。

重奪低價心智,對于今天的京東也很難跑通。最開始京東確實是以低價攻城的,但現在京東真正的用戶心智不在價格上了,而是在于更優質、系統、標準化的服務上。現在做百億補貼,京東和拼多多、淘寶存在消費者預期管理上的不對等。

最容易比價,消費者也更愿意去比價的,是京東擅長的3C數碼、家電品類。“這個品類,京東的銷量遠超拼多多”,高亮分析,這又會在補貼層面存在一個問題,京東如果自己貼錢硬做3C的補貼,它肯定做不起。

“舉個例子,下半年iPhone新機發布,假如京東、拼多多都拿1億元出來硬補,每天1萬臺名額,每臺補1000元,連續補10天。3C數碼是拼多多的弱項,在拼多多上面買手機的人假設每天有10萬,那搶中的概率是1/10。而京東可能會有50萬、100萬人去搶,搶到的概率是1/50、1/100,概率非常小,沒搶到的人就會覺得京東玩不起。”高亮表示,按照這個邏輯,如果京東要拉到拼多多的搶中概率,那它就得增加數倍的補貼投入。

從拼多多的財務數據來看,2019年拼多多開啟百億補貼后,2020年其銷售和營銷費用為412億元,同比增長52%,2021年這項數據為448億元,2022年前三季度該數據將近366億。業內人士認為,無論如何,接下來京東的補貼投入都要增加,因為讓商家主動讓利很難,除非京東給予很大的流量支持,但京東本來流量池子就有限,以前的算法規則也不是以價格優先的分配機制。

說白了,百億補貼是要用真金白銀砸的。再看京東,既要做到低價,又要維持原有的品質和服務,是不小的考驗。

眼下,百億補貼不一定是京東最好的破局之道,但在它得到廣泛關注之時,就已經成功了一半。京東要重新做低價,是個好劇本,至于怎么演,京東還要像當年一樣摸索。

*應受訪者要求,文中高亮為化名。

*深燃(shenrancaijing)