文|聚美麗 謝耳朵

自2021年10月首發過會后,毛戈平一波三折、長達近7年的的IPO之旅,終于又迎來了新的進展。

3月3日,毛戈平化妝品股份有限公司更新了上市申請審核動態,該公司IPO申請已受理,同時公司也更新了招股說明書,披露了近幾年的業績狀況。

與5年前慘淡的業績相比,毛戈平2022年營收達16.82億,近年來正步入高速發展期,距成為“A股國貨彩妝第一股”的底氣似乎也更足了。

從2.80億到16.82億,毛戈平狂飆的三年

據公開資料顯示,毛戈平企業旗下擁有MAOGEPING毛戈平與至愛終生兩大品牌,其中MAOGEPING毛戈平創立于2000年,定位為高端品牌,是國內最早一批由化妝師創立的美妝品牌之一,也是該公司的核心品牌;至愛終生創立于2008年,面向二、三線城市的女性消費者。

雖然成立已有二十余年,但是前十幾年毛戈平的發展一直處于不溫不火的狀態。據公司在2017年披露的招股說明書顯示,2014年-2016年間,公司總營收最高僅3.43億,同期最高凈利潤僅0.54億,離行業第一梯隊尚有較大距離。

直到2019年,憑借超高的“換頭化妝術”,沉寂許久的毛戈平本人在B站迎來了二次翻紅。

疫情三年,彩妝市場受到了極大的沖擊和影響,無論是彩妝大盤還是身處其中的彩妝品牌紛紛出現業績下滑的情況,但毛戈平卻開啟了“狂飆”的三年。

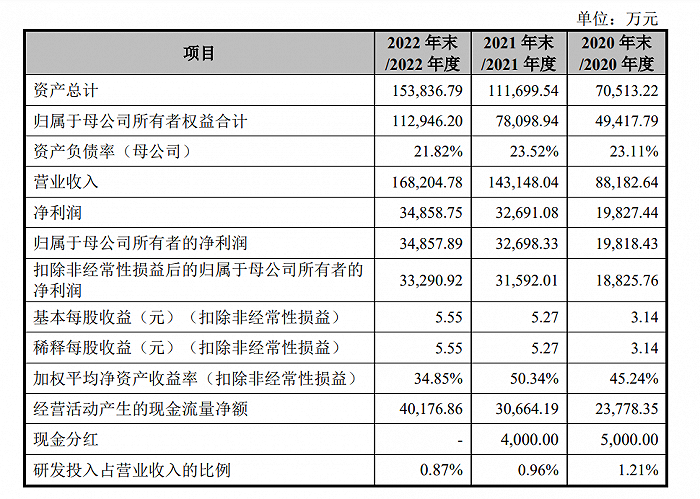

據最新招股書顯示,2020年-2022年公司營收分別為8.82億、14.31億、16.82億,2021年、2022年同比分別增長62.33%、17.5%,與2014年的2.80億相比,業績更是翻了近6倍;凈利潤則從2020年的1.98億,漲至2022年的3.49億元。

截自毛戈平招股說明書

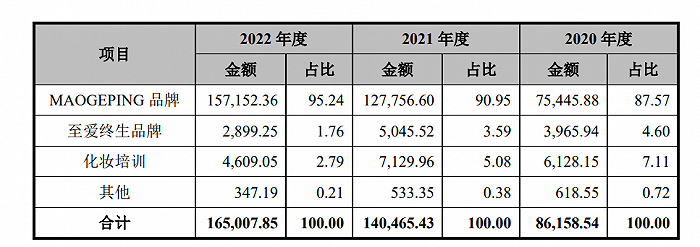

其中,就MAOGEPING毛戈平品牌來說,2020-2022年銷售收入分別為7.54億、12.78億、15.71億,同比分別增長69.34%、23.01%,占各期主營業務收入的比重均在85%以上;至愛終生品牌的業績則從2020年的3966萬下滑至2022年的2899萬元,2022年營收占比僅1.76%。

截自毛戈平招股說明書

且值得一提的是,盡管毛戈平老師一直以“彩妝師”的身份活躍于大眾視野,但是MAOGEPING毛戈平的護膚成績同樣亮眼,旗下彩妝與護膚的占比已經達到6:4。

截自毛戈平招股說明書

以MAOGEPING毛戈平品牌為例,去年的護膚營收為6.71億,同比增長71%,占品牌營收比例達到42.7%;而彩妝營收為9億,同比增長只有1.7%。

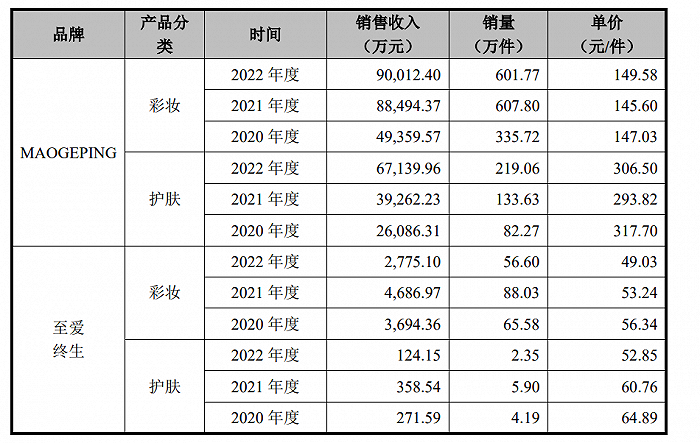

據招股書介紹,MAOGEPING毛戈平品牌護膚類的產品線已較為完整,擁有37 款單品,覆蓋卸妝、面霜、眼霜、面膜、精華、潔面、眼部等多品類,并從護膚產品的功效型、成分化、膚感上深入挖掘。2022年,其護膚線產品單價達到306.5元。

此外,從毛利率來看,毛戈平的綜合毛利率一直都高于業內平均水平,報告期內,公司綜合毛利率分別為 81.20%、80.54%和 81.17%,主營業務毛利率分別為 82.92%、81.82%及 82.52%。

以妝帶品、培訓學校,毛戈平獨特的營銷方式

1、入駐百貨,以妝帶品

眾所周知,百貨尤其是高端百貨渠道是品牌進軍中高端市場的橋頭堡,但這個領域長期以來一直被國際大牌所壟斷。

與多數國貨品牌不同,MAOGEPING毛戈平從創辦伊始,就堅持入駐城市百貨。2003年在國際一線化妝品品牌云集的高端百貨商場上海徐家匯港匯廣場,開設了第一家化妝品專柜。

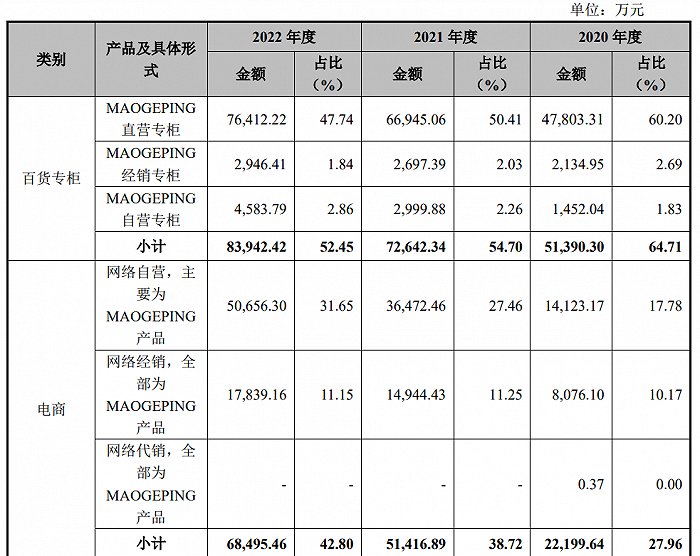

也自此開啟了MAOGEPING毛戈平如今以中高端百貨專柜直營+電商銷售為主的銷售模式,區別于絕大部分高度依賴社媒平臺及電商渠道的互聯網品牌。數據顯示,2020年-2022年,品牌百貨渠道占比維持在50%以上。

據悉,目前MAOGEPING毛戈平已在全國90多個大中型城市360余家中高端百貨商場開設了品牌專柜,入駐了包括銀泰百貨、伊藤洋華堂百貨、華地百貨、金鷹百貨、百盛百貨、大悅城、萬象城、來福士在內的國內重點區域知名百貨商場或購物中心, 是國內百貨商場渠道為數不多的國潮高端美妝品牌之一。

且不同于一般的專柜,MAOGEPING毛戈平以“體驗式營銷”作為專柜銷售方式,品牌特別設置了試妝區域,并設置擁有專業化妝技能的柜員給顧客現場化妝與講解專業技法,以求達到以妝帶品的效果。

招股書中指出:“以單純產品買賣為主的被動式商品銷售方式,在化妝品行業市場競爭不斷加劇的情況下,越來越難以吸引客戶。通過面對面的體驗式營銷,化妝品廠商可通過為客戶提供試妝服務、半臉試妝對比等方式,全方位展示產品功能,促使客戶深度了解產品性能,讓消費者在產品體驗中深度挖掘自身需求,認可品牌價值,最終促進產品消費。”

“在MAOGEPING毛戈平品牌,顧客購買的不僅僅是產品,更是適合自己的化妝解決方案。”

截自毛戈平招股說明書

這也確實給毛戈平公司帶來諸多收益,2020年、2021年和2022年,毛戈平百貨專柜的收入分為5.14億、7.26億和8.39億;專柜數量也在持續攀升,從2020年的216家增長至2022年的319家,兩年增加103家。這一渠道經過20余年的積累,目前已經擁有275萬會員,風尚系列會員復購率均達到80%以上。

據歐睿國際統計數據,2020年MAOGEPING毛戈平品牌在國內百貨商場渠道高端彩妝產品的市場排名為第10位,這個排名高于植村秀和芭比波朗,而榜單前十其余品牌均為國際品牌,包括迪奧、蘭蔻、紀梵希、雅詩蘭黛、YSL等。

不過近兩年,隨著各大電商平臺的興起,毛戈平也不再局限于線下。

據悉,2018 年公司為進一步拓展電商渠道業務,專門設立了專業的電商運營團隊,目前公司已全面布局天貓、抖音、京東、快手、小紅書等各類電商平臺銷售渠道。電商渠道銷售額也從2020年的2.2億迅速增長至2022年的6.85億,銷售額占比也達到42.80%,與百貨渠道平分秋色。

其中MAOGEPING毛戈平品牌去年在電商渠道的收入逼近7億,其中,天貓的零售額為3.4億,抖音平臺的銷售額為2.3億,且平均單次消費金額皆在200元以上。

同時,公司在招股書中指出,目前毛戈平品牌天貓旗艦店擁有粉絲數440萬,抖音平臺擁有粉絲數量140萬,2022年天貓旗艦店“雙11”彩妝銷售排名14名,遮瑕類產品銷售排名第1,高端高光類和氣墊類產品銷售排名均為第2。

此外,近年來MAOGEPING毛戈平還開拓了旅游零售業務板塊,主要與北京故宮文化服務中心合作,在北京故宮及周邊區域的景區精品店銷售MAOGEPING毛戈平品牌產品;2020 年下半年,公司還與絲芙蘭開展合作,通過代銷形式在國內重點地區百貨商場及購物中心絲芙蘭美妝連鎖店銷MAOGEPING毛戈平品牌化妝品。2.自有化妝師培訓學校

除了彩妝、護膚系列產品的研發、生產、銷售外,毛戈平的公司業務還涵蓋化妝技能培訓學校。

從 2000 年開始,公司先后在北京、上海、杭州、成都、重慶、武漢、鄭州、深圳、青島九地設立了培訓機構,開展化妝技能培訓業務。目前,已經累計向社會輸送超10萬名化妝造型專業人才,遍布行業學術、化妝造型、影視服化、專業培訓等。

在美妝行業中,有不少專業人士都是師從毛戈平,毛戈平的培訓學校也被稱為“彩妝品牌高管的‘黃埔軍校’”,作為全行業相當多行業人士的師傅,“毛戈平校長”名副其實。

截自招股說明書

盡管受新冠疫情影響線下培訓規模有所波動,化妝培訓業務收入從2020年的6128萬下滑至4609萬,在總營收的占比也從7.11%下滑至2.79%,但是集團在招股書中多次強調了培訓業務的重要性,公司稱“化妝品業務和培訓業務共同塑造了毛戈平品牌”、“毛戈平品牌價值難以在化妝品和培訓業務之間做出區分”。

據公司介紹,培訓業務為公司的產品銷售提供專業人才支持,同時通過培訓業務公司也能及時跟蹤市場潮流趨勢以及掌握大量的用戶反饋數據,為化妝品研發提供支撐,二者形成有效的互補與促進。

IPO步入“七年之癢”的毛戈平,此次能否成功上市?

前段時間,有毛戈平前員工小n在社媒平臺上爆料稱,其在毛戈平重慶某商場柜臺工作期間,存在“無經驗入職”、“無培訓上崗”等問題。(對此,毛戈平方表示小n已經學習完全部的課程內容。)

同時,也有不少網友表示毛戈平不同地區柜臺的化妝服務參差不齊。1.“專業”或反成為其絆腳石?

自稱搞笑美妝創始人的小紅書美妝博主美訝,2022年4月在“專柜蹭妝”話題下發布的視頻稱,“毛戈平的很多產品我買了都用不來,我要讓他親手教我怎么化”,視頻下方多為化得不太好的評價。

正如該博主提到的那樣,“需要毛戈平的手”、“把頭寄給毛戈平”是很多消費者面對毛戈平產品時的共鳴。

專業是毛戈平品牌的一大特色,但是過于專業也在某種程度上限制了毛戈平品牌的發展,這也是之前十幾年毛戈平增長緩慢的一大原因之一。

2、研發水平低于行業平均水平

除此之外,與當下絕大部分的國貨品牌一樣,毛戈平也存在過度依賴代工、輕研發、旗下品牌單一化等隱憂。

據招股書顯示,毛戈平主要依靠代工模式,與瑩特麗、科絲美詩、上海東色日化有限公司、韻斐詩化妝品(上海)有限公司等代工企業的合作較為緊密。

截自毛戈平招股說明書

而2020年-2021年,毛戈平研發費用率分別為1.21%、0.96%和0.87%,低于行業平均水平。過去3年,公司研發費用總計僅3893.54萬元;截至 2022 年 12 月 31 日,公司研發人員為44人,占員工總數比例1.43%。

此外,此次沖刺IPO,毛戈平計劃募資11.21億元,但其中僅9713.74萬元用于研發中心建設,而有8億將用于進行渠道建設及品牌推廣項目,1億用于形象設計培訓機構建設項目建設。

3、最大外部股東實控人被禁市

撇開這幾個內部因素不提,毛戈平此次能否成功上市還有一個非常大的外部因素,九鼎投資。

之前有多個業內人士分析稱,毛戈平遲遲不能上市,和九鼎投資爆雷大有干系。

據悉,毛戈平曾于2010年和2015年完成兩輪融資,融資金額合計6450萬元,而在這兩輪融資中均有九鼎投資的身影。九鼎投資也是毛戈平化妝品股份有限公司的最大外部股東。

而在2018年,九鼎集團發布公告稱,因涉嫌違反證券法律法規遭證監會立案調查。一直到近日,該事情才最終塵埃落定,其公司實際控制人吳剛因違法干預基金經營活動,被證監會采取5年市場禁入措施。而在這期間,除了毛戈平,九鼎旗下的其他項目上市計劃也有被擱淺。

某業內人士表示:“ 九鼎投資實際控制人被罰禁入5年,四舍五入后等于基本沒有處罰。不過九鼎手上的包括毛戈平的股份怎么處理,還沒有明確,所以毛戈平上市仍然還是未知數。”

從2016年提交招股書,到2021年10月首發過會,再到今天,毛戈平IPO之旅已步入“七年之癢”。

與此前公布招股書內容不一樣的是,毛戈平此次IPO募集的金額從此前的5.12億元,提升到了11.2億元,除了研發中心建設外,也明確將用于形象設計培訓機構建設項目建設等。顯然在試圖彌補自身研發不足的同時,依靠“培訓學校,以妝帶品”而崛起的毛戈平,也希望通過這一途徑在有限的市場容量里搶到更多份額。

而這份“野心”能否在資本市場實現,則需要時間的檢驗。