文 | 財經無忌 蕭田

經濟何時復蘇,從某種程度上來說,快遞行業是一個風向標。

最新的快遞行業數據顯示,2023年1-2月日均攬收量為2.91億件(交通運輸部口徑),同比22年1-2月郵政局口徑日均2.66億件,增長9.6%,行業件量增速持續修復。

多家券商的研報都顯示,快遞業市場的高質量競爭趨勢已經確立。

幾家上市公司的2022年度業績快報也呈現亮點。

韻達股份(002120.SZ)預計2022年盈利13.08億元至15.03億元;申通快遞(002468.SZ)預計2022年盈利2.6億元至3.3億元,同比扭虧為盈;圓通速遞(600233.SH)2022年公司實現凈利潤39.2億元,同比增長86.34%。

對比來看,圓通的業績十分亮眼。

但快遞行業并非沒有壞消息。先是一則“45億條,疑似電商或快遞物流行業數據”給圓通帶來不小的震動,隨后,做空機構“灰熊”對中通快遞提出業績質疑,聲稱“內部人士在從公司偷竊”。

在此篇文章中,財經無忌試圖以A股上市公司圓通速遞為例,分析圓通如何在跨越快遞行業殘酷的價格戰之后,目前的競爭力和投資價值到底有哪些?以及能否真正挑戰“快遞一哥”順豐控股(002352.SZ)?

業績亮眼,股價為何突然閃崩?

2020年3月極兔頂著疫情進入中國,并通過價格戰攪動快遞行業。

最終極兔完成對百世快遞業務的收購,站穩腳跟,國內快遞行業的新格局,也變為“三通一達一兔+京東和順豐”。

但也正因為如此,在價格戰洗禮之下,快遞行業從集中階段向寡頭壟斷階段邁進將是大勢所趨。

這意味著,在行業競爭如此激烈的情況下,未來仍將有一些快遞公司因為各種各樣的原因出清,比如經營上層面的失誤,丟掉市場份額等。

從調研紀要上看,圓通提出2023年“保持雙位數以上增長”,無疑是一種利好。

而事實上,這一點從1月份快遞營收上也能看出。根據快遞“三巨頭”發布的數據顯示:

申通快遞1月快遞服務業務收入21.72億元,同比下降15.33%;完成業務量8.06億票,同比下降18.49%;快遞服務單票收入2.7元,同比增長4.25%;

韻達股份公司1月快遞服務業務收入27.49億元,同比下降30.53%。業務完成量9.98億票,同比下降33.99%;快遞產品單票收入2.75元,同比增長4.96%;

圓通速遞1月快遞產品收入30.68億元,同比下降15.21%;業務完成量11.21億票,同比下降15.64%;快遞產品單票收入2.74元,同比增長0.51%。

雖然三家快遞公司收入都同比均有所下滑,但圓通無論是快遞服務業務收入,還是業務完成量等關鍵數據上都處于領先地位。

閃崩的源起是一則關于韻達的新聞——2月12日,韻達快遞官微博發布公告,對近期網絡的傳言進行了澄清,網傳2000多個網點關閉為不實內容。

春節以來,韻達快遞包裹派送異常的情況就一直在網絡上發酵,不少網友在社交平臺上“吐槽”,自己所使用的韻達快遞派件異常,客服也聯系不到。

還有網友表示,近期韻達快遞出現了丟件、卡件、送錯地址等現象。

直到2月14日,有媒體報道,鎮江圓通某一快遞網點也運行異常,數千件快遞積壓無人問津,鎮江圓通負責人被鎮江市郵政管理局約談。

兩則利空消息疊加,資本市場對采用加盟制快遞的企業開始表現出一定的擔憂。

無獨有偶,一天后,2月15日,國內某安全行業上市公司通過官方公號發布了《不要泄露!疑似45億條國內個人信息泄露背后的數據安全賬》一文,傳聞稱,45億條個人信息疑似通過電商或快遞物流行業泄露,被泄露的數據包含了個人的真實姓名、電話與收貨住址等信息,數據包達435GB,暗指圓通速遞是“罪魁禍首”。

而在這則報道里,有市民表示自己遭遇了快遞電信詐騙,而電話那頭客服表明身份自己是圓通客服,聲稱快遞遺失,需提供自己的銀行卡號,但他發現接聽電話區號顯示在國外,明顯不對。因此他懷疑,圓通速遞涉嫌泄露他的個人信息。

除此以外,2月17日周五,中國證監會發布全面實行股票發行注冊制相關制度規則,全面注冊制在頂層設計上有著完善各項基礎制度、優化市場生態的初衷,但也對投資者的投資能力提出了更高要求,以此也造成了大盤的消極情緒。

如此種種最終造成了圓通在一個星期內暴跌,股價從最高20.17元/股跌至17.42元/股,時至今日,仍舊未回到之前水平。

韻達后退,圓通如何“上位”?

客觀而言,無論是受到同行業韻達的負面牽連,還是自身遭遇“禍從天上來”的信息泄露危機,亦或是身處大盤負面情緒里,這些在短期內可能影響到圓通股價,但從長期來看卻并不會讓圓通一蹶不振。

原因在于,近四年來圓通在戰略上一直做對的事情,已然為自己建立了較高的護城河。

對比曾經的“行業老二”韻達來看,2022年,韻達股份完成業務量176.09億票,同比下降4.31%;圓通速遞完成業務量174.79億票,同比增長5.66%。

表面上圓通在全年完成業務量不及韻達,但更深次來看,兩者卻交出了不同的凈利潤答卷。

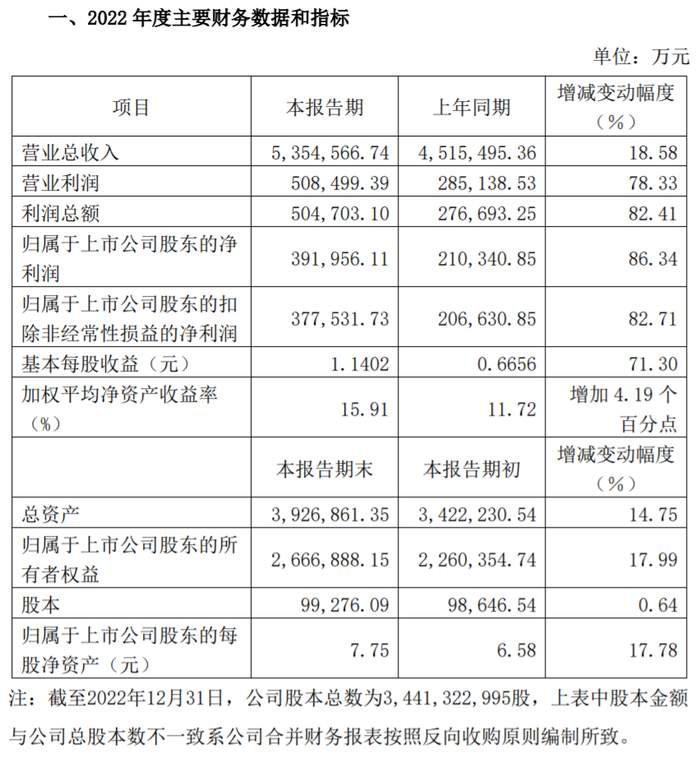

2022年,圓通速遞實現營業總收入535.46億元,同比增長18.58%;歸屬于上市公司股東的凈利潤39.20億元,同比增長86.34%;歸屬于上市公司股東的扣除非經常性損益的凈利潤37.75億元,同比增長82.71%。

同期,韻達股份歸屬于上市公司股東的凈利潤13.08億元-15億元,比上年同期下滑11.44%–增長1.75%;扣除非經常性損益后的凈利潤12.35億元–14.19億元,比上年同期下滑11.90%-增長1.23%。

這意味著,在加盟制快遞中,圓通已經代替韻達,穩坐“行業老二”的位置。

對于長期關注圓通的投資人來說,今日圓通的市場地位來之不易。

作為最早“站隊”阿里的圓通也曾吃盡了電商紅利。從2013年到2015年的兩年時間里,圓通營收曾從68億翻倍到120億,迅速成為行業第一。

一直到2016年圓通上市之后,其營收和凈利潤依舊牢牢占據三通一達的首位。創始人喻會蛟、張小娟夫婦身價最高超過630億,一度坐上中國民營快遞業首富的寶座。

但和同行企業一樣,圓通一度也陷入了增收不增利的怪圈。

激烈價格戰,快遞企業盈利能力加速下降

財報顯示2018年,圓通速遞營業收入為274.65億元、凈利潤為19.04億元,中通快遞營業收入為176.04億元、凈利潤為43.88億元,申通快遞營業收入為170.13億元、凈利潤為20.49億元,韻達股份營業收入為138.60億元、凈利潤為26.98億元。

短短兩年時間,“行業老大”圓通凈利潤在三通一達中墊底,這個曾經將中通和申通牢牢碾壓在身下的快遞巨頭,也從1000億市值跌到不足300億,反被其拋在身后的中通彎道超車,成為新一代“快遞之王”。

直到2019年4月,潘水苗接任圓通總裁,接棒圓通之前,這位新總裁不僅在2012年到2019年間任云鋒基金董事總經理,主投了菜鳥網絡、心怡科技、運滿滿等物流領域相關項目,還多次挽救兩家上市公司(萬馬電纜和東方通信)于水火。

更為關鍵的是,與白手起家的創始人喻渭蛟不同,潘水苗還有著深厚的技術背景,在他看來圓通想要實現資本市場價值,資本與技術問題是互相勾連的:

“圓通必須通過資本開支和技術升級,在價格戰中拿回通達系市場份額第二的地位。只有進入前二,圓通在資本市場才有估值可言,才有長期前途。”

針對圓通身上的同質化的服務,較高的運營成本,以及對自動化和系統投資的忽視,掌舵的潘水苗提出了一系列以數字化轉型為重中之重的破局之策。

在2021年財報上,所有人都看見了圓通數字化轉型所帶來的成效。

一是時效性的提高,2021年圓通攬派、轉運全程時長較去年同期縮短6小時以上;二是成本管控顯著,2021年單票運輸成本為0.5元,單票中心操作成本為0.3元,合計0.8元,相比2020年同期的0.82元有所下降;三是效能提升,通過數字化平臺動態優化干線路由,單車裝載票數同比提升超20%,推廣自動化分揀設備,公司人均效能同比提升近12%。

另外,通過全面推進智能客服應用,有效減少快件遺失、破損,2021年客戶投訴率同比下降超30%。

值得一提的是,去年末,圓通新一屆董事、監事完成換屆選舉,同時,圓通速遞管理團隊加速煥新。

統計顯示,在潘水苗的帶領下,圓通的董監高換了一波血,公司擁有博士和碩士學歷的高管達六位,實現了一個有能力、有活力、與時俱進的職業經理人團隊。

在資本市場上,投資人也用腳為圓通投了票。從2019年至今,圓通股價從最低8.64元/股,最高漲至22.87元/股,股價翻了近三番,市值翻了近兩倍。

圓通的想象空間在哪里?

眾所周知,我國快遞業長期以極低的價格運轉,“價格戰”是快遞企業很長一段時間搶占市場份額最有效的手段之一。

經歷過極兔攪局后,各家快遞公司也都意識到成本管控和精細化管理對企業的重要性,大家不約而同將比拼重心轉移到成本控制能力和提高效率的能力上。

換而言之,未來,誰家的成本控制能力更強,運送時效更快,誰就能在未來的市場占據主動。好在,得益于數字化降本增效的這一“王炸”,圓通已經率先起跑。

但成本管控的本質仍舊是價格競爭,最終同樣會陷入到同質化和內卷化。

如何避免“價格戰”不再重演,從價格競爭轉向價值競爭正在成為快遞企業著重發力的“第二曲線”。

一個可預見的方向是,伴隨著電商出海的浪潮,疊加中國加入亞洲最大自貿區RCEP等,快遞業的國際化成為了未來發展的大勢所趨。

為此,圓通的下一個重心就是發力“航空物流”進行差異化突圍。

從2009年開始,圓通就布局航空。2020年6月,圓通蛟龍集團在浙江嘉興投資的全球航空物流樞紐項目實質性投資落戶,并被命名為“東方天地港”,依托該樞紐,圓通試圖打造立足長三角、聯通全國、輻射全世界的超級共享聯運中心和商貿集散中心。

目前,擁有11架飛機的圓通,已經是“通達系”中唯一有資格跟順豐站在同一擂臺上扳手腕的企業。

與此同時,圓通也在積極用前期積累的“數智化”優勢拓展高凈值B端用戶。

去年以來,圓通持續推進“一號工程”——分公司數字化標準化在全網的全面落地。圓通總部通過自主研發的財務、人資、客服等數字化系統,以及各項業務的標準化管理規范,多維度、全方位為分公司賦能,真正實現“全網一體、降本增效”,打造“非直營的直營體系”。

以“客戶管家”中的“智能客服”功能為例,圓通不僅可以幫助分公司減少人員成本,提升客服效率,提高客戶體驗,也可以幫助電商客戶提高快遞的時效和服務質量。

“我們一天有20多個攔截件,要是快遞公司的客服下班了,那我們就只能等到第二天,很頭疼。現在24小時都能處理,很方便。”湖北漢川一位廠家使用圓通“客戶管家”的智能客服后,攔截件處理的效率大幅提升。

在“智能客服”的助力下,網點客服工作量也大大減輕,客服工作變得更簡單了,新人很快就能上手。2022年10月份以來,漢川圓通日均業務量上漲了40%,目前日均業務量可達8萬單,成為了圓通在湖北的標桿分公司。

2023年圓通將重點推進財務系統、智能客服等全網應用,降低加盟商運營成本,促進全網一體持續降本增效。在財經無忌看來,圓通的“滾雪球效應”已經形成,這也是為何圓通去年完成業務量落后于韻達2億票,卻在凈利潤上是韻達兩倍以上的根本原因。

種種跡象表明,無論是航空物流,還是新客戶增量上,圓通的想象空間正在逐漸打開。這或許也解釋了,為何圓通股價被砸出“黃金坑”之后,包括潘水苗等多位高管都對其進行了高位增持。

而對投資人而言,這或許也是“倒車接人”的機會所在。

不過,這也并非意味著投資人持有圓通之后就是“一路坦途”。

一方面,雖然在這次信息泄露事件中,圓通對其進行了及時辟謠,但并沒有拿出實質性證據,缺乏一定的信服力,會不會成為定時炸彈,再度影響圓通股價還很難說;

另一方面,就鎮江圓通被約談事件來看,雖然得到了解決,但數千件快遞被長期積壓卻并沒有被總部及時捕捉到,說明總部對分公司的管控缺乏靈敏度。

值得一提的是,今年1月,圓通還被加盟商起訴,后者稱遭片區總經理“潛規則”。雖然最終顯示是加盟商自己經營不善導致,但這些問題都直指加盟制的脆弱。

對于正在業績爬坡的圓通而言,坐穩行業老二位置后,下一個目標以及下下個目標,都將不得不面對直營系的順豐、京東,圓通還需要拿出“超常規”的策略,讓市場和投資者看到嶄新的變化。