文|深氪新消費 Gawaine

編輯|黃曉軍

一條街上開三四家店,還能每家都賺錢,聽起來不太現實的事情,大參林藥房做到了。

作為華南地區醫藥零售冠軍,大參林連鎖藥店在廣東本土屬于家喻戶曉的龍頭企業。2021年,大參林營收167億,為同期上市藥企最高,同比增長14%,凈利潤7億。

高市值、高毛利、高凈利的大參林,是藥企中毫無疑問的盈利王者。其掌舵人柯氏兄弟也憑此成為廣東茂名的第一富豪,人均身家85億。

01、第一波紅利

1992年,是藥業經營的行業元年。國家政策的發布為個體經營藥品放開了道路——允許藥品加價15%銷售。

當時的柯氏三兄弟,大哥在市藥品檢驗所工作,二哥在市審計局做審計,老三還沒有工作。出于職業上的便利性,三兄弟都敏銳地意識到,藥品加價的政策一出,一定是私人藥店的掘金時代,便都一致果斷地開始從事藥品經營行業。

次年2月,由三兄弟花了1萬多元開起來的“參茸大藥房”在茂名紅旗北路露天礦市場開業,就是大參林的最初雛形。頗有經營意識的三兄弟,在當時那個年代就推出了會員制,主打平價藥物大賣場,時不時還針對會員群體進行降價促銷。除此之外,三兄弟還將原本利潤就不高的藥品直接當引流品出售,在其他家藥房還在想辦法怎么給低利潤的藥品提價的時候,三兄弟靠著舍棄的這些利潤穩定住了第一批龐大的種子用戶,占據住了街坊們心里的平價認知。

藥品品種多,服務又好,價錢還實惠,參茸大藥房的受歡迎程度完全超過了當時的國營藥店,業績一路攀升,僅僅開業一年就連本帶利賺回來十多萬元。當時三兄弟的工資全部加起來都不到1000元,參茸大藥房的盈利程度可見一斑。

第一家藥房盈利后的幾年時間里,三兄弟紛紛辭職,全身心投入藥品零售行業,每家出資200萬元,在茂名市區一口氣連開了6家藥店。改名為大參林并正式注冊,“大者,胸懷大愛;參者,樹木參天;林者,庇護眾生。”

鐘愛滋補養生,以飲參茶為健康的廣東人,最為追捧的,便是大參林的“參”。

90年代初,一斤西洋參的價格就能買到120塊錢,是當時公務員的半月薪水。但和陳皮一樣,價格再貴也不愁沒有銷路。況且比起最多加價15%的藥品,參茸作為滋補品,不受定價限制,利潤空間自然高出一大截。

以藥品作為引流品,將滋補藥材作為利潤品,是大參林自成立就立下的生意模式。

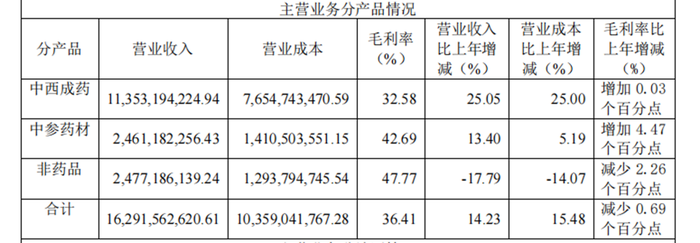

將大參林區別去其他藥店的,正是中參藥材和非藥品:其2021年的年報顯示,167億營收中,中西成藥占比67%,毛利32%;中參藥材和非藥品均占比17%,毛利分別為42%和47%,中參藥材營收占比遠高于其他藥店。

2021年老百姓大藥房、一心堂、益豐大藥房的中藥飲片和參茸的營收占比分別為7%、9%、9%,也是大家都賣藥,而大參林盈利能力總能高于其他藥店的原因之一。

大參林產品情況 圖源:大參林2021年年報

1998年10月,在本地頗為紅火的大參林走出茂名,往湛江躍進,開始跨區域連鎖經營。然而跨區經營并非易事,經驗不足加之管理不統一,大參林到了湛江后的立足并不順利,屢遭虧損,一下虧了50多萬。為此,柯氏兄弟急忙前往日本,考察學習連鎖零售藥店的經營模式,建立起了統一管理流程,包括平臺建設、采購、人員管理、藥品價格、質量監管和物流配送。三兄弟還為大參林導入了CIS系統,統一門店形象,一個連鎖品牌藥店初具雛形,為以后的擴張之路奠定了寶貴的經驗。

管理改良后的大參林很快就開始了第一波突飛猛進,自2001年至2006年大參林的門店數量從32家迅速擴張至255家,銷售額從5000萬飛速增長至10億。

02、輪流模式的擴張

第二波的擴張則在2017年開始。

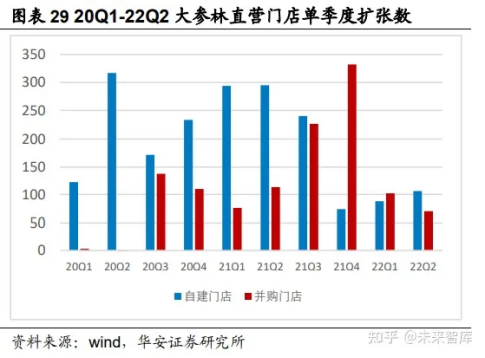

大參林的門店總數由原本的 2625 家增長至 2022 的 8896 家,平均年增長率 27.65%。尤其 2020 年開始大參林門店總數開始加快,在 2021 年門店增速達 36.10%。以“自建+并購+加盟”三種方式進行擴張。

資料來源:wind,華安證券研究所

自建門店方面,由于大參林在多年的經營中,積累了深厚的直營門店拓展經驗和選址數據,選擇了根據不同商圈的特點,布局了如社區店、參茸旗艦店、O2O 店和院邊店等不同店型店態。2022 年上半年,其新增自建門店就有194 家。

并購門店方面,大參林主要針對河南、江蘇等地區以及未布局的省份積極開展收購計劃,用合理的價格并購優質連鎖藥店,實現快速進入新區域,或是快速提升弱勢區域內的占比規模,2022年上半年合計并購門店 172 家。

整體來看,前期大參林直營門店的擴張以自建門店為主要,2020 年三季度以并購門店的方式開始發力,其直營門店五年來平均年增長率為 23.42%,基本實現了直營門店的穩步增長。

加盟門店方面,大參林保持加盟店與直營店同招牌、同形象、同分享的高成本管理,對加盟店的把控程度基本做到了讓顧客看不出來差別。其加盟門店的增長率也穩定,2022 年二季度為 13.16%,且實現了最多加盟門店數,達有318 家。

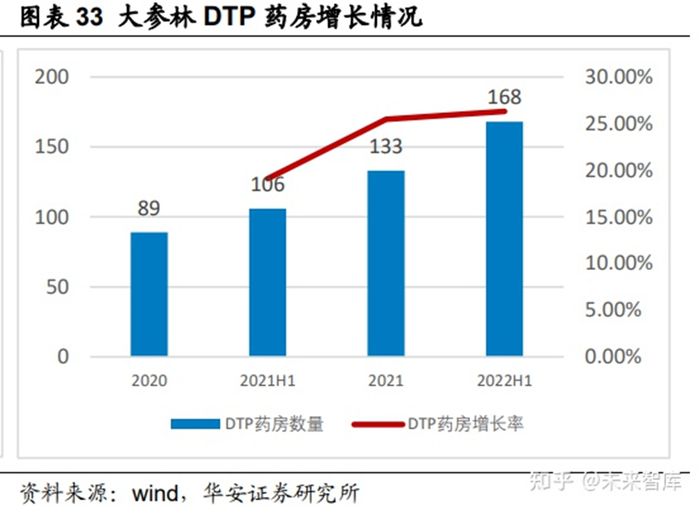

隨著 2021 年 5 月國家雙通道政策的出臺,進一步推動了醫保國談品種處方單外流至零售藥店。

大參林便也順著處方外流的趨勢,跟進拓展了院邊店、DTP(直接面向患者提供更有價值的專業服務的藥房,比如送藥上門與指導用藥、跟進病程等)、門慢門特(門特是指門診特殊病種;門慢是指門診慢性病)等專業化的藥房。

截止2022年,大參林旗下光是 DTP 專業藥房達 168 家,服務所及程度遠超其他藥房。

資料來源:wind,華安證券研究所

這么多業態所需要的藥品種類和服務壓力,大參林搞得過來嗎?答案是綽綽有余。

依托“從供應商集中采購,向子公司、第三方及加盟商批發”的模式,大參林樹立起了其完善的商品供應體系和物流體系,與8000 余家國內外優質供應商保持著長期穩定的合作關系,足以撐起大參林作為“藥品大賣場”的品類需求。

在服務力上,大參林建立了“集團倉+大區倉+地區倉”的物流倉網體系, 截至 2022 年上半年,在全國有著 33 個運轉中的倉庫,能夠輻射包括廣東、 廣西、河南等全國 15 個省份。同時期大參林倉庫總發貨滿足率達到 99.83%,發貨差錯率低于 0.008%,遠遠領先于醫藥零售行業平均水平。

針新地區、慢性病、DTP 等人力需求大的業務,大參林為此實行專項培養項目,就像海底撈一樣,為自己的擴張隨時進行人才儲備,其所擁有的執業藥師隊伍已經擴充至上萬人。

內外兼修的大參林,在2022年9月30日截止,已經擁有了9578家門店,距離萬店,只差半步。

03、陰晴未定的萬店

今年年初,大參林正式開始向萬店發力。

一月,大參林(603233.SH)披露2023年度非公開發行A股股票預案,擬募集資金不超過30.25億元,其中16.38億元用于醫藥連鎖門店建設項目,開設3600家醫藥連鎖門店。

擴張的勢頭看上去一切大好,但大舉擴張的同時,扣非利潤卻在2021年變成了負數,大參林其實也陷入了增收不增利的境況。

同期營收123億,扣非凈利卻只有7.6億,同比下降10.33%,與一貫以成本控制能力和盈利能力強而著稱的大參林似乎不太匹配。

但詳細觀察其年報就能發現,大參林的毛利率下降了,費用卻大幅度增加。例如2020年同期大參林的銷售費用為24.17億,次年三季度,同一筆費用就漲到了29.84億元;2021三季度管理費用為6.048億,比去年同期增加了約1.5億。

這些費用都花在了門店增長上,大參林上市后自2019年開始連續兩年發債募集資金,和現在一樣的,用于建設連鎖門店。

而目前隨著藥房零售接軌醫院的政策背景,連鎖藥店的市場競爭已經成了超級紅海,剩下三大藥店,一心堂,老百姓,益豐藥房等也都在拼命擴張市占率。大魚吃小魚,個體小藥店都再被各大藥店搶著收購、加盟。以前的大參林或許還能以合理的價格收購小藥店,不過在巨頭相爭的市場格局里,藥店并購開始從賣方市場逐漸變成了買房市場,收購價往往在爭搶下變得更高。

大舉擴店當然有利于規模效應,但很明顯利潤的增長就未必就和門店數量的增長正相關了,當成本過大,甚至有可能滑坡。

公開資料顯示,2021年上半年,大參林的自營門店有效月均平效為2365.45元/平方米,較2020年同期下降了302.37元。

另外,加速并購所伴隨上漲,也是大參林的負債率。

2021年大參林資產負債率達到65.76%,與2020年的54.81%相比,同比上升了19.98%。2022年一季度資產負債率也高達63.82%,高于業內平均水平。

從目前情況來看,大參林好像已經走到了擴張成本與凈利潤的臨界點。

但跑馬圈地這種事,沉沒成本極高,很難說就停。畢竟幾大藥店都在爭搶份額,誰一旦慢了一步,市占率就成了別家的,哪怕只能不斷發債,期待著也許哪天對手比自己先堅持不住。

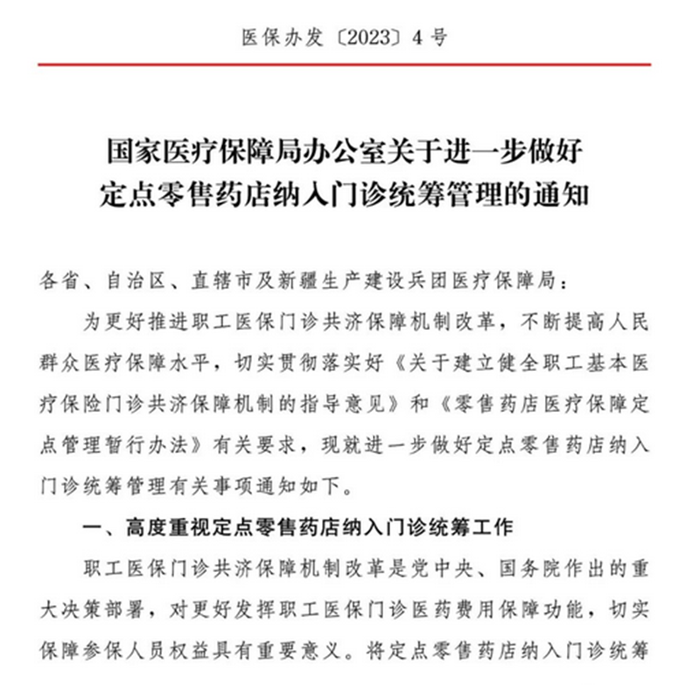

加之今年2月15日,國家醫保局發布了《關于進一步做好定點零售藥店納入門診統籌管理的通知》,成為切實推動醫保門診共濟保障機制改革的關鍵一環,又進一步提升了參保消費者就醫購藥的便利性、可及性。

幾大巨頭的市場搶奪更加不會輕易停下,雖然業內幾乎都以萬店作為里程碑,但萬店距離大參林能否成為零售藥店酣戰中的贏家,屬實還有很遠。

參考資料:1.四大藥店半年報出爐:大參林賣滋補藥材勝于藥品

2.花朵財經:大舉擴張后增收不增利,一邊發債boss們一邊套現

3.華安證券研究所,大參林報告。