文|新經濟e線

2023年3月3日,在證監會指導下,滬深交易所發布了《保險資產管理公司開展資產證券化業務相關要求(試行)》(以下簡稱《業務指引》),主要從申請條件、申請程序和自律監管三方面明確了保險資產管理公司申請開展ABS及REITs業務的制度機制安排。

證監會表示,《業務指引》堅持系統思維、市場觀念、試點先行的原則,明確了保險資產管理公司申請開展ABS及REITs業務的制度機制安排。一是申請條件。要求開展ABS業務的保險資產管理公司應當治理健全,業務制度完備,部門和人員配置到位,資產管理能力較強。符合條件的保險資產管理公司,可以按規定開展REITs業務。二是申請程序。保險資產管理公司可同步向滬深交易所提交申請文件,證券交易所按照相關規則及《業務指引》的規定開展評估工作。三是自律監管。證券交易所對保險資產管理公司開展ABS及REITs業務實施自律監管,并根據監管需要開展業務檢查。

下一步,證監會將會同銀保監會等有關方面,按照發展與規范并重的原則,鼓勵符合條件的保險資產管理公司積極開展ABS及REITs業務,推動其他類型優質金融機構擔任ABS管理人,暢通基礎設施資產入市渠道,促進形成存量資產和新增投資的良性循環,加強市場監管,維護市場良好生態,促進提升交易所債券市場服務實體經濟質效。

新經濟e線注意到,對于保險資管公司而言,其積累了大量不動產投資、資產管理經驗,進入REITs一級市場有助于其業務的拓展,將推動險資實現REITs市場“買方”和“賣方”兩種角色的共同發展。

“巨鱷”玩家進場

新經濟e線獲悉,隨著“巨鱷”玩家進場,保險資管以資產支持證券管理人及投資者的雙重身份參與公募REITs市場,市場將呈現投融聯動新業態,給未來帶來更多可能。

來源:證監會官網

從REITs市場的視角來看,當前存量REITs的資產支持證券管理人包括證券公司、證券子公司、基金子公司,《業務指引》的出臺將資產證券化管理人范圍拓展至保險資管,符合要求的保險資產管理公司可作為資產支持專項計劃管理人參與REITs業務,進而豐富了市場參與機構形態,有望推動REITs市場高質量發展。

業內認為,保險資管以豐富的產業投資、管理經驗及渠道,更可為市場引入活水,多層次激發市場活力。屆時,保險資產管理公司可利用其豐富的產業投資、管理經驗及渠道,為市場引入活水,在引導中長期價值投資理念的同時打開資產入市通道,促進形成存量資產和新增投資的良性循環。

特別是持有公募牌照的保險公司有望迎來業務發展新機遇。根據政策要求,REITs的基金管理人及資產支持證券管理人需為同一實控人。截至目前,實控人為保險公司的9家保險系公募基金分別為泰康基金(泰康保險)、人保資產(中國人保)、平安基金(中國平安)、方正富邦基金(中國平安)、國壽安保基金(中國人壽)、國聯安基金(太平洋保險)、太平基金(太平保險)、浙商基金(民生人壽)及華泰保興基金(華泰保險)。

此外,保險資管更可依托保險公司的品牌、渠道、客戶等基礎優勢積極參與ABS業務,引來發展新機遇。保險資管本身作為ABS的重要投資機構之一,可依托于保險公司的市場資源稟賦,具備天然開拓業務的優勢;同時可以更好利用公司品牌、渠道、客戶等基礎優勢,發揮內部戰略協同效應,助力其關聯保險公司多元發展。無疑,新玩家介入發行為公募REITs市場未來的審批速度不斷加快,市場持續擴容打開了合理的想象空間。

早在去年12月,發改委投資司副司長在第七屆“中國PPP論壇”上提到,今年基礎設施REITs預計會進入快速發展期,希望今年基礎設施REITs能夠超過60只,總發行規模超2000億元。證監會在2023年系統工作會議上亦提出“大力推進公募REITs常態化發行”。地方層面,今年以來多地政府在促進經濟發展相關文件中明確支持公募REITs發行,遼寧、湖北、四川等地對成功發行公募REITs的原始權益人給予獎勵。

政策層面上,2023年2月20日,中國證券投資基金業協會發布《不動產私募投資基金試點備案指引(試行)》。整體來看,不動產私募投資基金試點涉及多種不動產業態,其或能促進和暢通從Pre-REITs培育孵化、運營提質到公募REITs上市的渠道機制,有助于建設和完善多層次的公募REITs市場體系。

此外,2023年2月24日,中國人民銀行和中國銀保監會發布《關于金融支持住房租賃市場發展的意見(征求意見稿)》,其中提及“穩步發展房地產投資信托基金(REITs)”。在“房住不炒”的大方向下,考慮到國內住房銷售和租賃市場發展不平衡、以及一二線城市住房需求較高等因素,以保障性租賃住房為代表的租賃住房市場或將成為滿足“新市民”住房需求的發力點。而試點發行REITs能夠豐富保障房投資建設的資金來源,有助于促進有效投資,同時保障房長期運營的目標、相對穩定的租金、較高的出租率等特征與REITs對于底層資產的要求匹配度較高,因此公募REITs或成為推動長期租賃住房市場發展的重要方式之一。

機構認購高燒不退

值得關注的是,從現有25只上市公募REITs發行情況來看,機構參與熱情持續高漲,網下認購倍數迭創新高。統計表明,首批發行的9只公募REITs有效認購倍數多為3-10倍,網下投資者認購比例較高,平均值為14.5%。等到第二、三、四批平均有效認購倍數上升至43倍,網下投資者認購比例降至2%-3%。而第四批之后,新增的12只REITs平均有效認購倍數進一步攀升至128倍,大多數產品認購比例不足1%,可見機構投資者認購熱情高燒不退。

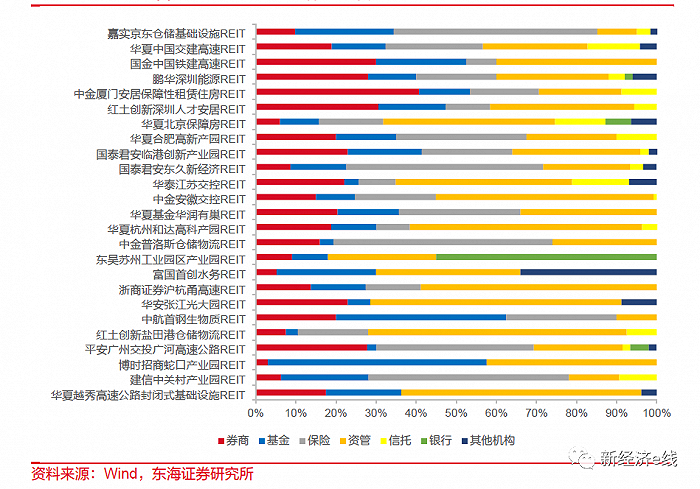

參與戰略配售的專業機構投資者結構分布(%)

具體到參與戰略配售的機構類型,資管與保險占比之和過半。除原始權益人或其同一控制下的關聯方之外,在所有參與戰略配售的專業機構投資者中,資管、保險、券商、基金、信托、銀行的平均認購比例分別為35.7%、20.9%、17.6%、16%、4%、2.7%。對于保險,從中長期角度看,公募REITs具有收益較高、波動性較低等特點,符合保險資金的配置偏好。

對于券商,公募REITs產品與券商的自營投資、資產管理、財富管理等業務條線的匹配度較高。自營端,公募REITs收益穩定、風險適中,具有一定的大類資產配置價值,能夠分散組合風險,提高投資收益,同時還會對REITs提供做市商服務;資管端,擁有公募業務資格的券商資管公司可通過參與REITs一級市場的首發和擴募創收,并基于融資業務的理解提升投研能力,同時可為投資組合提供分散化效果;財富端,通過代銷REITs產品提升財富條線產品豐富度。

新經濟e線獲悉,REITs戰略配售參與情況顯示,特許經營權類項目戰略配售比例更高。在現有上市的25只公募REITs中,9只特許經營權類REITs平均戰略配售比例為73.8%。除中航首鋼生物REIT外,其余8只特許經營權類REITs的戰略配售比例均超70%。其中,中金安徽交控REIT發行規模最大,為108.8億元;戰略配售比例也最高,為80%。相比之下,16只產權類REITs的平均發行規模為20.8億元,平均戰略配售比例為63.3%,大多數產權類REITs的戰略配售比例在55%-65%。

就資產類型而言,高速公路類項目的戰略配售比例較高,租賃住房類項目的比例較低。截至2023年3月3日,在已發行的五大類公募REITs產品中,高速公路類、生態環保類、倉儲物流類、產業園區類、租賃住房類REITs的平均戰略配售比例分別為75.5%、68.7%、67.3%、62.3%、60.6%。由于目前已上市的高速公路類項目(華夏越秀、平安廣河、浙商滬杭甬、中金安徽交控、華泰江蘇交控、國金中鐵建、華夏中交建)多位于經濟發達地區,公路沿線經濟發展水平較高,交通流量整體較為穩定,資產質量較好,因此機構參與高速公路REITs的戰略配售熱情較高。

從項目性質看,由于戰略配售的比例相對較低,產權類項目網下投資者認購比例較高。在已發行的25只公募REITs中,16只產權類REITs的網下平均認購比例為25.8%,9只特許經營權類REITs的網下平均認購比例為18.8%。從資產類型看,租賃住房和產業園類項目的網下投資者認購比例較高。在現已發行的五大類公募REITs產品中,租賃住房類、產業園類、倉儲物流類、生態環保類、高速公路類REITs的網下平均認購比例分別為27.6%、26.6%、22.9%、21.9%、17.7%。其中,國君臨港創新產業園REIT網下認購比例最高達31.5%,中金安徽交控REIT網下認購比例最低為14%。

另據上交所披露信息顯示,截至3月7日,目前共有4只REITs待上市。作為首批兩只新能源REITs項目,中信建投國家電投新能源REIT和中航京能光伏REIT已獲批發行,并將于3月9日正式詢價。另外,中金山高REIT、中金湖北科投光谷REIT兩個項目也均已反饋。可以預見,隨著政策支持力度不斷加大,未來REITs發行節奏有望進一步加快。