文丨獵云網 邵延港

中國市場上“HR SaaS第一股”的爭奪戰正愈演愈烈。

作為爭奪“HR SaaS第一股”的種子選手,北森于2月20日第三次向港交所遞交招股書。與此同時,另一家三度提交上市申請的HR SaaS廠商CDP也來勢洶洶,從美股轉戰港股后,目前也正在港交所等待聆訊。

當北森與CDP競奪HR SaaS第一股時,市場已經開始重新審視HR SaaS這一極具潛力的賽道。2022年在一級市場,人力資源服務賽道全年共出現27筆融資事件,在整個企業服務領域格外亮眼,但投資者開始更加關注業務能否跑通,而非單純的技術水準。

HR SaaS產品發展至今,入局者眾多,老牌ERP廠商與新興創業公司同臺競技,現已進入無法避免的同質化競爭階段。有HR SaaS企業內部人士透露,“市場會出現一些惡意競價的情況,有些競品見了我們會無底線”。

但在業內也有共識,客戶對HR SaaS的選型,最終還是要看產品本身的實力。雖然無法規避同行抄襲,但服務水平的實力高低也能見真章。為尋求服務水平的差異化,HR SaaS賽道開始尋求一體化的發展思路。

當廠商開始在人力資源管理的六大模塊集中發力,打造全生命周期的SaaS產品,一體化和單模塊化成為市場熱門討論話題。而近年來,“集成”觀念向HR SaaS領域滲透,可組裝式的HCM SaaS被提出,行業發展又出現新的實踐思路。

不過,行業發展多年依舊沒能出現絕對的寡頭,北森與CDP競速IPO,更重要的任務或許是給一級市場投資者們一個答案。

爭奪“HR SaaS第一股”

據悉,北森曾于2022年1月10日、2022年7月11日兩次向港交所遞表,CDP在2022年2月28日和9月13日在港交所遞表前,曾于2019年9月11日向SEC上交申請文件,雙方均已三次沖擊上市。

與國外的HR SaaS行業相比,中國市場目前還沒有正式上市的HR SaaS廠商,所以北森與CDP的“HR SaaS第一股”爭奪戰備受關注。

從北森的融資歷程來看,自2010年至IPO前,北森已完成8輪融資,引入紅杉、經緯、深創投、元生資本、春華資本、軟銀等知名機構。若以F輪融資情況來看,軟銀、經緯、紅杉等機構以2.6億美元的資金認購北森15.5%的股份,北森IPO前的估值達到18.6億美元。

CDP同樣如此,其成立時間較久,自2004年至2019年間,完成從A輪到E輪融資,融資總額約1.3億美元,最后一輪融資后估值約4.8億美元。通過融資,CDP引入了前程無憂、摩根私募基金、華禾投資、CBC等機構。

此外,在一級市場上仍有不少走到C輪之后的競爭者,薪人薪事于2022年5月完成3億元D1輪融資,8月份,蓋雅工場完成D輪融資,11月,易路人力完成10億元D輪融資。肯耐珂薩早在2020年8月完成數億元人民幣的D輪融資。高瓴、金沙江、老虎環球基金看中的Moka也在2021年11月完成了1億美元的C輪融資。

來源:獵云網

CDP與北森分別走過E輪、F輪融資,行業內也有進入D輪系列融資的企業,對于投資者來講或許已經走到一級市場的盡頭,未來的融資方式距離IPO不會太遠了!

北森、CDP等HR SaaS廠商如果長期依靠融資來加大研發投入和市場拓展,這也意味著,行業內部的“燒錢”程度已經比較嚴重,但這也是行業發展特性。美國HR SaaS巨頭企業Workday,自成立至今已超過17年,而據最近一份財報,Workday在2023財年第三季度凈利潤仍虧損7472.1萬美元。

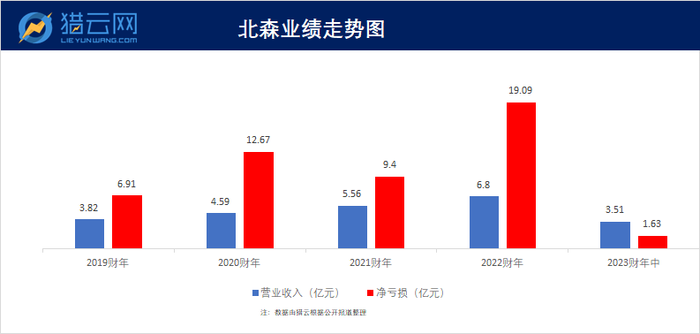

據招股書顯示,北森在2019財年至2022財年(北森港股以去年4月1日至今年3月31日止為一個完整財年),以及2023財年中(即2022年4月1日至9月30日止)的四個半財年,分別錄得收入3.82億元、4.59億元、5.56億元、6.8億元及3.51億元,公司擁有人應占虧損分別為6.91億元、12.67億元、9.4億元、19.09億元及1.63億元,四個半財年里累計虧損達49.7億元。

來源:獵云網

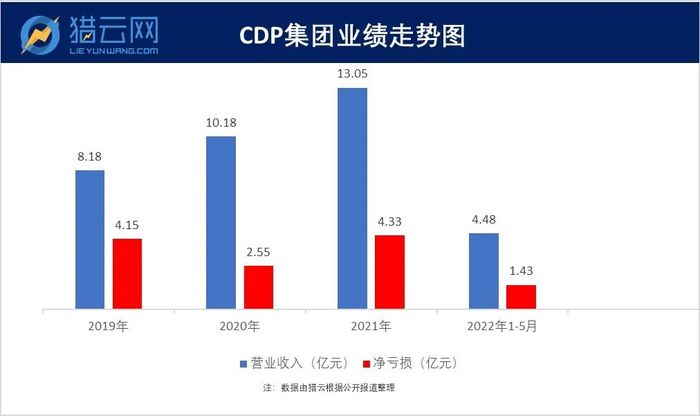

據CDP招股書,CDP在2019年、2020年、2021年及2022年前五個月,分別錄得收入8.18億元、10.18億元、13.05億元和4.48億元,期內虧損分別為4.15億元、2.55億元、4.33億元和1.43億元。CDP成立近20年后,IPO前也交了一份虧損的業績答卷。

來源:獵云網

值得注意的是,北森和CDP在招股書中根據不同的標準,分別將自己視為中國最大的云端HCM解決方案供應商和中國排名第一的HCM SaaS+平臺。

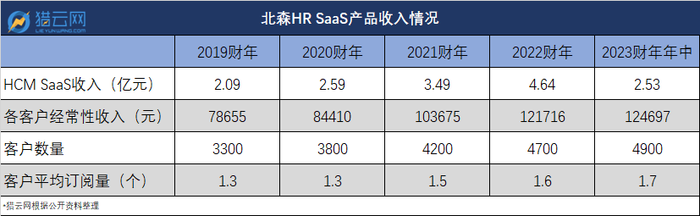

從業務層面來看,SaaS服務的單項收入方面,2019至2021年,北森分別為2.59億元、3.49億元和4.64億元,CDP則分別為1.85億元、2.06億元和2.57億元。CDP雖然在總體營收方面超過北森,但未來向SaaS業務轉型時,或許付出的成本要比北森更大。

雙方如今都想要拿下“HR SaaS第一股”的名頭,乾坤未定,孰能拔得頭籌?

同質化競爭下,市場仍未跑出寡頭

根據IDC公布的數據,2020年前五大HCM SaaS廠商分別為北森、肯耐珂薩、浪潮、SAP、用友大易,份額分別為15%、9%、6%、5%、3%。其中北森連續多年占據第一,不過2021年競爭對手開始發力,北森的市場份額為11.6%,較2020年減少3.4%。

此次,北森與CDP的競爭焦點在于二級市場的頭把交椅,雖然北森在中國HCM SaaS市場占有率連續排名第一,但行業內至今還沒有跑出一家占據絕對優勢的“寡頭”。

2021年,據第三方機構灼識咨詢的統計結果,中國HCM SaaS的市場規模為1580億元,而在HCM SaaS廠商中,前五大平臺的總收入僅占2.8%。HR SaaS的市場份額仍然比較分散。

市場分散,導致廠商之間競爭激烈,HR SaaS產品趨于同質化的問題早已泛濫。薪人薪事對獵云網表示,他們在市場上的價格,一般是比較公開透明的,折扣空間很少,不少競爭對手都很了解,所以會出現一些惡意競價的現象,并且行業內也時常出現類似情況。

據招股書顯示,北森在2019財年至2022財年及2023財年中,其銷售及營銷開支占總收入的比例分別為54.1%、64.5%、51.1%、48.7%及50.6%。

北森截至2022年9月30日的客戶為4900家,客戶群涵蓋中國科技、房地產、金融服務、汽車及制造行業的絕大部分前十強企業,北森更多的是將客戶方向定位在中大型企業。近年來,北森的客單價雖然在逐步提升,但相較于同行來說,北森的客單價水平并不占優勢。

來源:獵云網

北森雖然產品覆蓋人力資源管理的所有場景,但各業務模塊獨立,客戶根據需求來選擇相應的服務系統。這樣造成一些企業用戶在人力資源管理的不同場景中選擇不同HR SaaS廠商的服務,如今北森與同行的競爭分散在眾多具體的場景中,但往往中小企業的客單價極低,這也是北森等HR SaaS廠商將目標指標中大型客戶的原因所在。

在經過近四個半財年的發展中,北森的HCM SaaS業務營收占比已經超過70%,但毛利率卻在逐步降低,從截至2021年3月31日的財年的66.4%,降至截至2022年9月30日止6個月的54%。

CDP也在招股書中直言行業同質化競爭的壓力。雖然CDP將自己定位在HCM SaaS+平臺,但其來自整合SaaS+業務的收入截至2022年前5個月僅占比26.2%。其整合SaaS+業務中有超過八成的收入來自KA客戶,這與其勞動力管理的收入模式類似。未來的人力資源管理的數字化中,CDP在開拓客戶時,一定會面臨來自本土和國際HCM廠商的壓力。

來源:CDP招股書

從一體化到組裝,是HR SaaS廠商走出新思路?

HCM的細分市場主要分為員工績效管理、招聘/人才收購、Core HR、勞動力管理、學習管理以及薪酬管理六個子市場,這也是HR SaaS目前能夠跑通的六大服務領域。想要做HCM SaaS的頭部公司,在業務體量上也要有追求,因此,打通人力資源管理的全生命周期,向全行業主體覆蓋的“一體化”廠商開始出現。

一體化的解決方案就是在一個系統中完成組織、人事、薪酬、考勤、培訓、招聘、績效等所有的模塊,這樣的方式可以覆蓋客戶不斷變化的需求,也可以拓展大型客戶。由于一體化整體集成度更高,可同步解決主要問題,且定制成本低,用戶體驗更佳,是未來的主要發展趨勢。市場上也因此誕生一批一體化的HR SaaS創業公司,也有一批單模塊的SaaS廠商向一體化的方向發展。

目前,市場上能夠提供人力資本管理SaaS一體化系統的廠商主要包括北森、肯耐珂薩、浪潮、SAP、Oracle等。不過,北森在招股書中稱,公司是中國首家亦是唯一一家一體化云端HCM解決方案提供商。

由于“一體化”解決方案的門檻之高,其對資金和研發能力有極高的要求,普通創業公司很難全面布局。不過,近期HR SaaS市場出現了另一種集成化——可組裝式HCM SaaS,區別于北森這類全面開發的模式。

可組裝式HCM SaaS在2022年被Gartner稱為HR SaaS的未來。在人力資源管理的全鏈條中,不同的企業有各自的數字化轉型程度,標準化的SaaS產品其實很難適應多個業務場景中不斷變化的客戶需求。

i人事CTO王景飛對獵云網表示,“由于SaaS廠商很難去獨立完成所有業務系統,客戶在實際信息化建設中,為了能夠保證業務完成,通常需要購買多種類型的業務系統再進行單獨的打通。”

其實,中國的HR SaaS廠商在發展過程中也在潛移默化地實踐這一思路。

2022年,智能化招聘管理系統頭部企業Moka開放生態,先后與肯耐珂薩、蓋雅工場進行生態對接。雙方的合作不僅能縮短產品交付周期,也能在系統的兼容性和延展性方面更貼合客戶需求。

CDP在招股書中表示,CDP與提供不同產品的多個其他HCM服務提供商已建立合作伙伴關系,以提供全球HCM產品。生態系統使我們能夠以具有競爭力的價格整合最佳服務。

薪人薪事表示,“薪人薪事的SaaS產品是全模塊,覆蓋core HR主要工作場景,但針對HR工作支撐的工具類產品,我們是接受進行對接的”。

王景飛認為,組裝式HR SaaS主要是邊界和專業性問題。很多廠商都有自己專業內的范疇,但還有一些其他領域屬于邊界外的應用,組合的優點是專業性和互相增值,優于行業細分帶來的成本效益。“i人事在系統中無縫對接其他相關聯的上下游產品,能夠更好地幫忙客戶完成整體業務的線上化和信息化建設。比如電子簽、薪稅通等其他廠商的服務。”

2022年11月,易路人力在宣布完成10億元融資時借機發布了可組裝式HCM SaaS產品,進一步為HR SaaS趨勢轉換造勢。

可組裝式的HCM SaaS能夠敏捷地覆蓋客戶的全流程的需求,更容易形成合作生態。王景飛稱,組裝其他廠商的模塊,成本只是考慮的一部分,更重要的是天然的在產品中集成了其他廠商的應用,減少客戶購買獨立系統后再單獨去進行對接。

不過,解決數據輸入輸出的問題是生態結合的前提,前期基礎搭建完成后,組裝式HCM SaaS自然而然就成為趨勢。眾合云科告訴獵云網,HR SaaS廠商如果業務沒有覆蓋到客戶需求的話,業內會尋求轉包服務,這種方式也比較常見。

如此形勢下,北森消耗巨大資源在一體化方面取得先機后,又該如何應對“抱團”前進的跟隨者呢?