界面新聞記者 | 牛其昌

在產銷量雙雙下降的情況下,得益于煤炭供需格局偏緊,產品價格保持高位,兗礦能源(600188.SH)2022年業績大增。

3月6日晚間,兗礦能源發布2022年度業績快報顯示,2022年,公司營業收入2031.83億元,同比增長33.68%;歸屬于上市公司股東的凈利潤307.61億元,同比增長89.20%;歸屬于上市公司股東的扣除非經常性損益的凈利潤304.65億元,同比增長87.92%。

兗礦能源表示,營業收入同比增加主要是由于煤炭業務銷售價格同比上漲。2022年度受全球能源供應緊張以及國內保供和價格政策等影響,集團煤炭價格維持高位運行,系公司業績大增的主要原因。

從2022年煤炭市場價格來看,秦皇島港5500大卡煤價、京唐港主焦煤均價同比上漲23%和13%,動力煤港口均價達到1200元/噸以上。此外,各煤種長協價同比上漲10-40%。

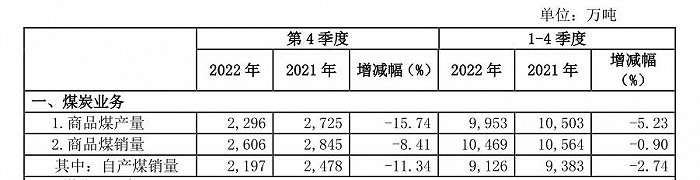

不過在“報喜”的同時,從商品煤的產量和銷量來看,兗礦能源2022年出現雙降。其中,兗礦能源1-4季度商品煤產量為9953萬噸,同比下降5.23%;商品煤銷量為10469萬噸,同比下降0.90%。尤其是去年四季度降幅明顯,產量和銷量分別下降15.74%和8.41%。

相對應的,兗礦能源四季度業績“失速”,導致全年凈利潤低于此前分析師普遍預測的339億元預期。據界面新聞測算,兗礦能源2022年第四季度實現營收518.36億元,盡管較2021年同期增長10.40%,但第四季度實現的歸母凈利潤僅為36.33億元,同比及環比同時降速。其中同比2021年同期下滑23.14%,較2022年三季度環比下滑60.04%。

兗礦能源對此表示,由于諸多因素影響,包括但不限于國家宏觀政策調整、國內外市場環境變化、季節性因素、惡劣天氣及災害、設備檢修和安全檢查等,各個季度的運營數據可能存在較大差異。

除了煤炭價格對業績的支撐,兗礦能源還表示,報告期內,兗礦能源計提資產減值準備約24億元,將影響2022年度凈利潤同比減少約12億元。而一次性計入未確認融資費用約11億元,影響歸母凈利潤同比減少約5億元。另外,其化工板塊受原材料價格上漲以及下游需求走弱等影響,盈利能力同比下降。

無獨有偶,另一家煤礦巨頭陜西煤業(601225.SH)同一天發布的業績快報顯示,公司2022年實現營收1692.09億元,同比增長11.10%;實現歸母凈利潤351.49億元,同比增長64.10%。而單從四季度來看,陜西煤業的歸母凈利潤同樣難掩“失速”。

從供給端來看,國家統計局數據顯示,2021和2022年國內規模以上企業原煤產量分別為40.7和45.0億噸,同比增長4.7%和9.0%。其中2022年日均產量達到1232萬噸,11和12月日均產量分別為1304和1299萬噸,同比增速已降至3.1%和2.4%。

反映到二級市場上,兗礦能源的股價也猶如坐上了過山車。2022年8月25日,兗礦能源以漲停報收于50.55元/股,市值達到2070億元,這是其上市以來首次突破2000億元大關。然而好景不長,股價在觸及56.14元/股的新高后便一路下滑,截至目前累計跌幅近40%。

值得一提的是,興業證券研報指出,2022年四季度,公募基金持倉煤炭板塊市值242億元,環比減少250億元,幾乎是“腰斬”式減倉。通過對過去一年公募持倉煤炭的變化分析,與2019年至2021上半年相比,板塊持倉變動愈發明顯。因此,在煤價波動的背景下,持倉基金對煤價變化的預期更加敏銳,調倉行為較過往趨于頻繁。

進入2023年,支撐兗礦能源業績的煤炭價格還能繼續維持高位運行嗎?界面新聞注意到,受供需雙弱、庫存高企,進口沖擊等多重因素影響,近期煤價走勢較為疲軟。

據中國煤炭運銷協會的數據顯示,今年2月份,中國北方主要港口的煤炭庫存達到3465萬噸,為六個月以來的最高水平。其中 秦皇島港5500大卡一度跌破1000元/噸大關。

國盛證券研報認為,節后產地煤礦陸續復產,供應逐步向好,但需求端情緒低迷,疊加中下游環節庫存高位,短期煤價承壓下跌。

不過,也有機構對于煤炭行業仍然持樂觀態度。廣發證券認為,去年煤價屢超預期,均價再創新高,認為2023年煤價或仍維持高位,階段性具備彈性。

“當前煤炭下游需求加速復蘇,電廠日耗不斷攀升,沿海八省動力煤日耗已經高于往年同期水平,非電煤下游開工率亦穩步提高,煤炭價格有望迎來企穩回升。”信達證券研報則認為,在能源大通漲背景下,疊加下游需求的復蘇回暖,優質煤炭企業依然具有高壁壘,高現金、高分紅的屬性,煤炭板塊有望迎來一輪業績與估值雙升的歷史性行情。