文| 獨角金融 付影

自古以來,國人就講究安家置業(yè)、落地生根,因此房地產(chǎn)行業(yè)始終是重要的經(jīng)濟(jì)支柱產(chǎn)業(yè)之一。或許,作為外資獨資壽險公司友邦人壽保險有限公司(下稱“友邦人壽”),也正是看到了這一點,自去年下半年開始持續(xù)加碼國內(nèi)不動產(chǎn)。

三個月前,友邦人壽以50.3億元獲得上海北外灘89街坊商業(yè)后,近日,這家險企又拿下了一塊地,友邦人壽收購了上海金創(chuàng)大廈4棟物業(yè)組合,總投資金額逾32億元。

據(jù)“澎湃新聞”援引消息人士稱,作為買家的友邦人壽,自2022年下半年以來持續(xù)加倉中國不動產(chǎn),總投資金額已經(jīng)超過200億元。

險企投資地塊以投資為主,自用為輔,因此購地?zé)o可厚非。不過,2022年至今,友邦人壽被監(jiān)管層“點名”三次,在此背景下,該險企又該如何在投資地產(chǎn)項目時抓好主業(yè)?

1、200億投資不動產(chǎn)

香港中環(huán)干諾道中1號,友邦金融大廈坐落于此。該棟甲級商業(yè)大廈樓有37層,聚焦了包括瑞聯(lián)銀行、中國信達(dá)、中國民生金融控股有限公司等高規(guī)格租戶。

在上海核心地段北外灘,友邦人壽還占據(jù)了一處地標(biāo)型項目。2022年12月,友邦人壽官網(wǎng)披露,以50.3億元投得上實發(fā)展(600748.SH)的項目公司上海實森的控股權(quán),從而獲得上海北外灘89街坊商業(yè)、辦公及文化綜合地產(chǎn)項目。

“此項目是友邦人壽成立以來進(jìn)行的最大一次資產(chǎn)收購。”友邦人壽官網(wǎng)稱,預(yù)計該項目總投資不超過87億元。此投資項目的資金主要來源于保險責(zé)任準(zhǔn)備金。

此前,友邦人壽不動產(chǎn)投資相對集中于港澳地區(qū)。除了友邦金融大廈,友邦的投資物業(yè)還包括香港的友邦大廈、友邦香港大樓以及澳門的友邦金融廣場等。

去年下半年以來,友邦人壽持續(xù)加碼國內(nèi)不動產(chǎn),投資項目包括上海北外灘89街坊項目、凱德人民基金、DNE物流基金、京東產(chǎn)發(fā)三期物流基金等多個項目。

友邦人壽母公司友邦保險財報顯示,截至2021年底,其投資物業(yè)資產(chǎn)價值高達(dá)47.16億美元,約合人民幣329億元,當(dāng)年投資物業(yè)的租金收入為1.66億美元。

財經(jīng)評論員郭施亮表示,友邦人壽大手筆投資不動產(chǎn),一方面來自資產(chǎn)配置需求,另一方面是看到房地產(chǎn)政策松綁動作,在政策松綁預(yù)期下,險資投資增持也是順應(yīng)政策環(huán)境趨勢,加大對不動產(chǎn)投資比例。

他認(rèn)為,險資回歸主業(yè),一方面需要不斷提升自身合規(guī)性,另一方面需要提升專業(yè)服務(wù)能力,通過加大不動產(chǎn)配置,提升潛在投資回報預(yù)期,但保險機(jī)構(gòu)本質(zhì)上還是需要回歸主業(yè),提升專業(yè)服務(wù)能力和合規(guī)性水平。

IPG中國區(qū)首席經(jīng)濟(jì)學(xué)家柏文喜表示,險資投資不動產(chǎn),主要是為了浮存金(即保戶向保險公司繳納的保費)能夠保值增值,所以,險資會長期持有流動性好的商業(yè)物業(yè),包括長租公寓,以及有持續(xù)的租金收入的物業(yè),投資對象一般以一線城市核心區(qū)優(yōu)質(zhì)的投資標(biāo)的為主,因為這些物業(yè)安全性及流動性相對較好,以此實現(xiàn)預(yù)期收益。

2、部分險企投資地產(chǎn)栽“跟頭”

資金雄厚的險企一直是不動產(chǎn)市場的大買家。

根據(jù)保險業(yè)協(xié)會官網(wǎng)顯示,截至2月8日,今年已有7個險資大額不動產(chǎn)投資項目發(fā)布,這7個項目由三家保險公司投資,涉及資金超過600億元,是2022年同期金額的10倍以上。

險資曾被房企奉為最堅實的后盾,雙方之間的合作在2020年曾迎來一波高潮。包括2020年1月太平人壽以19.07億元舉牌大悅城成為第二大股東;2020年,金科股份成功引進(jìn)陽光保險等重要戰(zhàn)略協(xié)同股東。

柏文喜稱,險資熱衷于投資一線城市核心地段的優(yōu)質(zhì)物業(yè),以及優(yōu)質(zhì)的不動產(chǎn)組合,主要因為,目前地產(chǎn)行業(yè)處于低潮期,物業(yè)的整體估值相對較低,投資風(fēng)險比較低,當(dāng)經(jīng)濟(jì)回暖、樓市回暖的時候出售,容易獲得比較可觀的收益。

值得注意的是,2021年,隨著宏觀政策持續(xù)收緊,房地產(chǎn)行業(yè)發(fā)生了翻天覆地的變化,曾經(jīng)火熱入局的險企也開始撤離地產(chǎn)行業(yè)。

2022年,包括泰康人壽、君康人壽、大家人壽、和諧健康等保險公司都有相應(yīng)的減持行為。也有保險公司在地產(chǎn)投資項目上損失不小。例如,中融人壽因房地產(chǎn)投資失利產(chǎn)生虧損,泰康人壽及泰康養(yǎng)老入股陽光城(000671.SZ)不到一年半,浮虧過半,最終選擇忍痛離場。

“泰康系”與陽光城的甜蜜“婚姻”還要從2020年9月說起。彼時,陽光城公告稱,泰康人壽與泰康養(yǎng)老與陽光城前第二大股東上海嘉聞約定,從上海嘉聞受讓13.53%的股份,共計約5.5億股,轉(zhuǎn)讓單價6.09元/股,轉(zhuǎn)讓價款約合33.78億元。

為此,陽光城控股股東陽光集團(tuán)以及實控人吳潔、林騰蛟與泰康簽署了10年業(yè)績對賭計劃,以2019年歸母凈利潤為基礎(chǔ),前5年歸母凈利潤每年年均復(fù)合增長率不低于15%,且前5年歸母凈利潤數(shù)不低于340.59億元。

不久,陽光城的業(yè)績開始變臉。根據(jù)2021年三季度陽光城財報數(shù)據(jù),前三季度該公司扣非母凈利潤同比減少96.89%,加上一系列的人事變動,其中泰康方面提名的兩名董事陳奕倫、以及姜佳立的陸續(xù)辭職,雙方曾定下的10年“蜜月協(xié)議”僅合作不足2年就不歡而散。

截至2022年9月1日,泰康人壽通過大宗交易和集中競價的方式合計減持其持有的公司無限售條件流通股1.65億股,占公司總股本3.99%,此次減持計劃已實施完畢。

從投資時間看,險企減持地產(chǎn)公司的時間上都是在房地產(chǎn)行業(yè)遭遇寒冬之時。友邦人壽此時進(jìn)入,正是地產(chǎn)利好政策頻出的時間。

柏文喜認(rèn)為,險企對不動產(chǎn)的投資標(biāo)的的選擇非常重要,反之,一旦將資金投入很難賣的出去的物業(yè),安全性與流動性均無法保證,收益也就成了水中花鏡中月。

3、一年被“點名”三次,主業(yè)與買地如何雙管齊下?

接連的砸錢投資不動產(chǎn)的喜訊,并不能掩蓋友邦人壽因償付能力數(shù)據(jù)不真實問題而被通報的記憶。

2023年開年伊始,銀保監(jiān)會財務(wù)會計部(償付能力監(jiān)管部)發(fā)布關(guān)于4家保險公司償付能力數(shù)據(jù)不真實問題的通報,其中友邦人壽因三項違規(guī)而上榜。

其中,友邦人壽被指出償付能力數(shù)據(jù)存在三大問題,包括未按規(guī)定計提最低資本、未按規(guī)定計量實際資本、風(fēng)險綜合評級數(shù)據(jù)填報不真實等。

具體來看,在少計提最低資本上,該公司2022年2季度償付能力報告中,部分非基礎(chǔ)資產(chǎn)穿透錯誤,債券分類不準(zhǔn)確,少計提最低資本209萬元。

在計量實際資本上,友邦人壽再保險系統(tǒng)中未及時攤回再保理賠款1827.2萬元,當(dāng)期資產(chǎn)負(fù)債表中應(yīng)收分保賬款少計1827.2萬元,導(dǎo)致2022年1季度償付能力報告中的核心一級資本少計2108萬元。

2022年2季度,在友邦人壽的風(fēng)險綜合評級中,核保核賠人員數(shù)量、總經(jīng)理室成員及中心支公司總經(jīng)理離職人數(shù)、評估期之前4個季度保險公司合計投訴次數(shù)、報案支付時效、數(shù)據(jù)差錯率等18項數(shù)據(jù)填報不實。

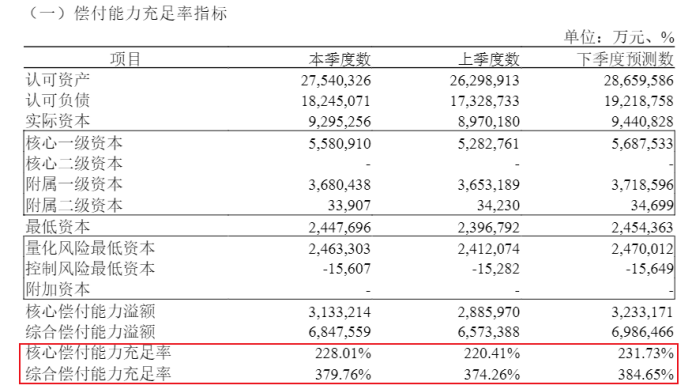

針對上述情況,友邦人壽曾表示,公司已于2022年三季度完成整改。根據(jù)2022年第三季度償付能力報告顯示,公司第三季度綜合償付能力充足率為379.76%,與前一季度相比提升了5.5個百分點;核心償付能力充足率為228.01%,較前一季度提升了7.6個百分點。

圖源:友邦人壽第三季度償付能力報告

這并不是2022年友邦人壽第一次被點名。2020年10月,友邦人壽北京、廣東兩地公司先后收到罰單。其中,北京公司主要問題在于“存在唆使、誘導(dǎo)保險代理人進(jìn)行違背誠信義務(wù)的活動而被處罰”;廣東公司則因為“使用含誤導(dǎo)性表述的產(chǎn)品宣傳資料對代理人進(jìn)行培訓(xùn);未按照規(guī)定使用經(jīng)備案的保險費率;給予投保人保險合同約定以外的其他利益”。

如果將時間再往前拉長一點,2022年4月18日,銀保監(jiān)會向友邦人壽下發(fā)《風(fēng)險提示函》,指出公司報送的2021年四季度保險資產(chǎn)負(fù)債管理匹配報告中,“資金運用比例監(jiān)管”數(shù)值較實際數(shù)值存在誤差,并對其提出監(jiān)管要求。

險企在投資地產(chǎn)的同時,又該如何抓好主業(yè)?柏文喜認(rèn)為,險企投資不動產(chǎn)與抓好主業(yè)并不矛盾,一方面做好壽險業(yè)務(wù),另外一方面,需要把通過個人壽險聚集起來的浮存金做好投資組合和投資布局,能夠使浮存金保值增值,這樣才能保證壽險公司有足夠的償付能力,以及實現(xiàn)賬面資產(chǎn)的升值。

當(dāng)然,壽險公司也不能因為過度的投資不動產(chǎn)而忽視投資組合、資產(chǎn)組合的流動性,導(dǎo)致償付能力下降,也就是說客戶出險的時候如果現(xiàn)金流不充裕,就會導(dǎo)致流動性和償付能力出現(xiàn)問題,可能會受到監(jiān)管部門的關(guān)注和處罰,因此,險企要做好自身的收益和流動性的平衡問題。

你對友邦人壽了解多少?是否買過這家的保險產(chǎn)品,服務(wù)如何?評論區(qū)聊聊吧。