文|動脈網

在去年第二季度報告了創紀錄的巨虧后,互聯網醫療鼻祖Teladoc在去年第三季度公布了一份相對樂觀的財報,虧損進一步收窄,似乎最壞的日子已經過去。不過,這種樂觀的情緒還沒持續兩天,投資者們就又迎來了當頭一棒。

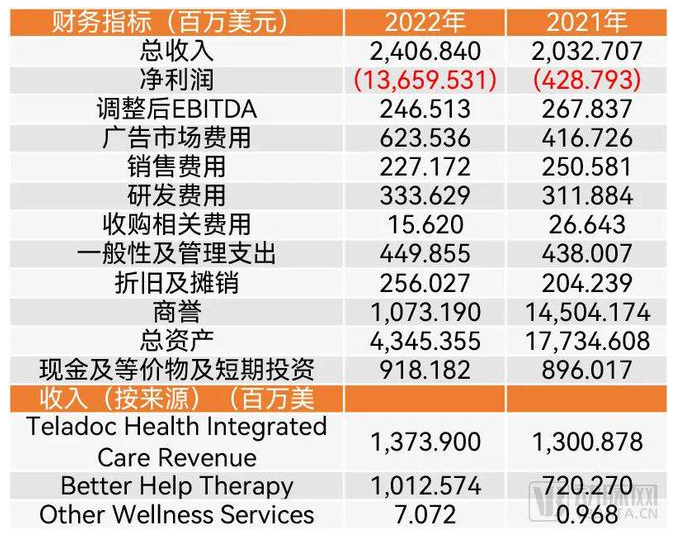

2023年2月底,Teladoc公布了2022財年第四季度財報,當期虧損38.1億美元(折合人民幣約262.89億元),全年巨虧136.6億美元(折合人民幣約942.54億元),讓人觸目驚心。

毫無疑問,這家互聯網醫療鼻祖正面臨十分嚴峻的形勢,如何自救?步履薄冰下其將觸底反彈還是墜入深淵?動脈網對此進行了分析。

一年減值134億美元,Teladoc與Livongo“1+1=0”

回顧全年不難發現,Teladoc巨虧最大的原因來自于收購Livongo的商譽減值。三次減值總計對全年造成了134億美元的虧損,在其整個2022年136.6億美元的虧損中占了絕大部分。

Teladoc近來的財報實在是不太好看(動脈網制圖)

回到2020年8月,Teladoc對Livongo的驚天收購價值高達185億美元,使得收購后的新公司價值高達380億美元,可謂是數字醫療歷史上前所未有的大事件。Teladoc是互聯網醫療的鼻祖,Livongo則是彼時糖尿病管理的翹楚,也是數字療法的領頭羊。兩者的結合代表了“互聯網+數字療法”的聯姻——一直到現在,這依然是一個公認的趨勢。

兩家公司當時正分別在各自的賽道上策馬狂奔。因為新冠疫情對互聯網醫療需求的暴漲,Teladoc的業績在2020年上半年呈現暴漲態勢,在收購前連續兩個季度收入增加30%以上,股價也從年初的80美元左右暴漲至190美元的水平。

Livongo則自2019年7月上市后僅三個季度即實現收入增長253%。它在2020年上半年的營收已經非常接近2019年全年的營收;且半年僅虧損700萬美元,十分接近盈利。這一成績對于一家成立僅5年的數字醫療公司來說算得上是個傳奇。

雖然Livongo的會員數量僅有Teladoc的零頭,但其服務單價遠高于Teladoc。不僅因為糖尿病管理的剛需,也因為其采用軟硬服務結合的方式——用戶如果購買會員還需要同步購買Livongo的血糖儀、血壓計或體重秤等聯網設備,從而監控相應的數據。

一方面,Teladoc希望通過這次收購可以提升會員服務單價。另一方面,由于糖尿病患者往往也有其他并發癥,存在相應的需求。通過內部轉化,合并后的公司可以提供更為全面的服務,并挖掘更多的需求,核心仍然是提升會員服務單價。

不過,合并后的新公司出道即巔峰,業務在短暫攀上高點后即陷入停滯。疫情結束使得業務下滑當然是原因之一,不過,絕不至于導致如此災難性的結果。在外媒近期對原Livongo高層的訪談來看,兩家企業的文化融合出現問題可能是最大的原因之一。

曾經擔任Livongo CEO的贊尼·博克(Zane Burke)在一次外媒的采訪中表示,Teladoc的領導層有非常強烈的自信。基于當時Teladoc蒸蒸日上的業績增長,這并不出人意料。最終,Livongo的高層中只有首席人力官進入了新公司的高層。

“雖然我認為給人戴上鐐銬是一個可怕的想法。但這并不代表你不應該創造一些激勵措施讓人們留下來。相反,這很重要。”博克的此番表態毫不掩飾地表達了對Teladoc的不滿。

收購進行得如此迅速,以至于雙方對彼此幾乎不太了解,從而導致了巨大的文化鴻溝。博克表示他很認同Teladoc的綜合虛擬護理愿景,但他同時也提到整個收購雙方基本都是以虛擬方式溝通:“我實際上喜歡杰森(Teladoc的CEO杰森·戈雷維奇),但我們第一次見面還是2022年秋天。我們實際上是通過虛擬方式完成了整個交易。”

“我們沒有打主動找他們交易,”博克進一步提到:“我們剛剛籌集了5億美元。我們的業績在頂線上有三位數的增長,利潤率在70%以上,并且剛剛將EBITDA轉為正數。那是我們離開公司的時候。當我們離開時,它是一家可怕的好企業。”

盡管設想很完美,但Teladoc并未能有效地在會員中推動慢病護理。由于缺乏相應的激勵措施,Teladoc旗下的執業護士毫無動力去尋找慢病患者并進行交叉銷售。此外,作為付費方的雇主也沒有任何激勵措施鼓勵員工去使用Livongo的服務。

不過,Teladoc駁斥了這種說法,其聲明表示在2019年,只有3%的Teladoc會員使用一個以上的慢性病管理項目。這一比例在今天已經提升到了28%。

一個顯而易見的問題在于,在收購之前,Teladoc所提供的服務是短期偶發的。會員僅在有不適時才會尋求幫助。與之相對,Livongo的慢病管理則需要長期持續且深入的參與。如何將截然不同的兩種模式在一個體系下有效融合不僅是Teladoc面臨的問題,恐怕也是目前越來越熱衷與數字療法結合的互聯網醫療需要面對并解決的問題。

自救進行時,BetterHelp會成為Teladoc的救命稻草嗎?

Teladoc也采取了不少措施來改變這種困難處境。首先是節流,Teladoc在1月進行了一波裁員,將非臨床業務的部門減少了300人,約為其員工總數的6%。此外,它還縮減了部分地區的辦公面積,以進一步減少開支。

對于Teladoc來說,整合當前稍顯割裂的服務無疑是當務之急。因此,2023年1月,Teladoc推出了全新的Teladoc Integrated Care,并發布了全新的app,Livongo的慢病管理業務并入其中。

至少從表面上看,這次變化打通了Teladoc旗下的主要業務,包括初級保健、心理健康和慢病管理。用戶可以通過單一應用和賬戶使用Teladoc的所有服務。這次調整也導致了Teladoc財報統計方式的變化,原本代表Livongo業務的慢病管理單元也不再做單獨統計——或許,Teladoc的高層也不希望想起這個讓他們虧了大錢的業務。

Teladoc的新app還首次加入了對西班牙語的支持,以討好在美國占比不小的西語人群。目前,西班牙語裔族群已成為美國最大的少數民族。根據美國人口普查局的數據,截至2020年,美國的西班牙語族裔人口約為6465萬,占美國總人口的19%。

一直以來,這些主要來自墨西哥、波多黎各、古巴及中南美洲其他西班牙語地區的人群都面臨著嚴重的教育、經濟和醫療問題。由于整體教育水平不高,他們往往只能從事低收入工作。收入的不足使其又無法購買醫療保險,使很多人難以得到及時的醫療服務。

同時,許多西班牙族裔可能因為文化和語言障礙無法獲得適當的醫療服務。他們可能不理解醫生的建議,也不了解如何在美國的醫療系統中獲得醫療服務。

Teladoc此次開通西班牙語服務將可以幫助西班牙族裔解決醫療不公,并得到西班牙族裔的認同。考慮到西班牙族裔人口增長迅速,在2025年或許就可以占到美國約1/4的人口比例,這對于Teladoc未來長期增長來說無疑是正確的。

此外,根據統計,西班牙族裔在美國患上慢性疾病的風險較高,例如糖尿病、高血壓、心臟病等。這些疾病可能與飲食和生活方式有關,也可能與遺傳因素有關。這對Teladoc來說顯然是一個巨大的增長點。

實際上,Teladoc在2022年就引入了100多家新的西班牙語供應商。這些措施也得到了認同。截至2022年底,西語人群對Teladoc的滿意度評分已經超過非西語人群的滿意度。

除了整合現有服務,Teladoc之前收入賬下的BetterHelp也增長迅速,成為了財報中不多的亮點。

2015年1月,Teladoc用350萬美元的現金及100萬美元的本票完成了對BetterHelp的收購。目前,它已成長為重要的心理健康在線服務平臺,集聚了25000多名在線心理治療師。由于新冠疫情導致的種種心理問題,心理服務供不應求。因此,BetterHelp在近年來成長非常迅速。

根據媒體披露,BetterHelp根據心理醫生每周工作的小時數按比例支付報酬。通常前5個小時為30美元/小時,此后的5個小時則為35美元/小時。一旦一周超過35個小時工作時數,則之后按照最高70美元/小時支付。這比美國私人心理醫生向客戶收取的每節課100-200美元要少得多,因此也得到了用戶的青睞。

BetterHelp網絡內的心理醫生還會從BetterHelp處獲得月津貼、小組治療費、獎金和案件數量獎勵等方面的額外獎勵。根據BetterHelp對外的說法,BetterHelp旗下身處都市區的心理醫生獲得的報酬平均比當地執業心理治療師的報酬中位數要高60%。

從財報來看,BetterHelp在過去一年穩步增長。僅僅在2021年,BetterHelp實現了7.2億美元的收入,大約只有Integrated Care業務板塊的55.4%。到了2022年,BetterHelp的收入暴漲了40.6%,達到10.13億美元。相當于當年Integrated Care業務營收的73.7%。

BetterHelp的收入已經十分接近常規業務的收入

顯然,相比Livongo的收購,BetterHelp這筆收購可謂物超所值。如果保持當前的增長勢頭,BetterHelp說不定能在未來成為Teladoc走出泥潭的關鍵。

不過,BetterHelp面臨的問題也不小。首先是治療的有效性。BetterHelp可以提供包括視頻、文字聊天等多種在線溝通方式。這其中,通過文字聊天對話的形式缺乏有效性研究,被懷疑可能效果不佳。同時,線上心理醫生的回復普遍存在滯后性,有的患者甚至在幾個小時后才得到治療師的回復。這能有多大效用實在令人懷疑。

同時,由于收入原因,包括BetterHelp在內的大部分在線心理治療往往只能吸引資歷較淺的治療師。他們將其作為進入行業的跳板,以獨立服務商的形式接入,也沒有相應的保險。盡管這不能與治療水平劃等號,但仍有一定的隱憂。

坦率而言,BetterHelp的這種業務模式高度依賴于“人”,并未與目前愈發流行的心理健康數字療法結合,顯得較為老套。這也難怪Babylon Health的CEO阿里·帕爾薩對其模式評價不高,認為其更多還是以實體形式出現,數字技術對其來說充其量是技術支持,而不是最優先的策略。由于缺乏端到端技術能力和采用重資產實體模式,其業務可擴展性相對較少和較慢。

此外,BetterHelp還存在一定的數據安全問題。美國聯邦貿易委員會(FTC)曾指控其將用戶的健康數據與Meta和Snapchat等互聯網公司分享以用于廣告目的。但BetterHelp對此予以否認,表示其只使用了有限的加密信息用于優化廣告的有效性,且這一做法在行業內稀松平常。

不久前,BetterHelp在向涉嫌被分享健康數據的用戶共支付780萬美元后與FTC達成了和解。作為和解的一部分,BetterHelp在此后將被禁止向第三方分享用戶健康數據進行廣告業務。

這對BetterHelp的廣告業務或許并沒有什么太大的影響,但對于其在用戶中的口碑顯然不是什么好消息。在Tiktok上,有關BetterHelp的負面評價并不少見。如果因此影響到之后的業務發展,對于現在的Teladoc來說可不是什么好事。

寫在最后

對于Teladoc來說,目前大概是最危險的時刻。連續商譽減值導致的巨額虧損對于市場的信心打擊巨大,與此同時,如果稍微看一下Teladoc的報表,就會發現其賬上還有超過10億美元的商譽。以目前的情況而言,大概率會在未來需要進一步減值。一旦屆時出現業績下滑或增長放緩的情況,將進一步打擊投資者信心。

同時,Teladoc近來重點投入的BetterHelp也遇到了一些負面問題,能否持續實現高增長還需要時間來驗證。一旦增長受阻則將會嚴重影響Teladoc的收入。

好消息是Teladoc已經完成了業務整合和裁員等各項動作,也算是基本上利空出盡。目前,其各項業務目前仍有穩定增長,2022年第4季度及全年財報也達到了之前財報預測的上限。同時,其手中仍有9億多美元的現金及等價物及短期投資。

另一個好消息是不同于最初的猝不及防,投資者們對Teladoc的表現已經有了一些心理準備,其股價變化并不算太大,一周時間從29.43美元下跌至26.88美元(2月22日至3月3日),下跌了9%左右。

從長期來看,互聯網醫療依然有著光明的前景。根據預測,全球互聯網醫療的市場規模將在2027年達到2850億美元,年復合增長率高達26%。作為互聯網醫療的鼻祖,搭上快車道的Teladoc依然有不小的機會轉危為安。

不過,留給Teladoc高層騰挪和犯錯的空間幾乎都沒有了。回顧以往,其高增長很大程度上來自不斷的收購,手中無糧的Teladoc能否繼續維持快速增長讓人擔憂。一旦現有業務增長遇阻,Teladoc面臨的問題將相當嚴峻。

這一互聯網醫療的鼻祖未來的走向究竟如何,我們也將隨時保持關注。