文|真故研究室 王枻坤

編輯|龔 正

上一代中國人喝茶,咖啡則融入到了不少新一代中國人的血液里。

咖啡的2022-2023,各路品牌繼續圍繞3億中國咖啡消費者爭奪咖位。星巴克仍是首選的商務咖,不過受疫情關店影響,星巴克的第三空間在中國經營大受影響;瑞幸則成為上班族摸魚時間的社交咖,發展鋒芒力壓星巴克;而陸正耀的庫迪咖啡、蜜雪冰城的幸運咖等,則以新銳咖的性價比,在全國低線城市攻城略地,收獲前人栽樹果實。

01 瑞幸摸魚咖,將下沉進行到底

瑞幸的2022,令不少北漂、滬漂、廣漂印象最為深刻的是,在這個春節,它已深入自己的四線老家,令各位回鄉的Jimmy和Grace,仍然可以維持自己在一線城市當社畜形成的續命習慣。

北京的楊先生自春節來,一直在咨詢瑞幸加盟項目。這個春節,回到湖北三線老家的他親眼看到,瑞幸已經開到了家鄉的繁華街,顧客盈門。

近日,瑞幸咖啡開啟了2023年度首輪新零售合作伙伴招募計劃,此輪招募覆蓋全國15省80個城市。

相比于去年12月開啟的41城聯營合伙人招募計劃,此次下沉的規模,從黑龍江的鶴崗到吉林的延邊、從陜西的延安到云南的紅河哈尼族彝族自治州,扎得更深。

一位瑞幸的加盟經理告訴《真故研究室》:“這個春節,很多縣城的瑞幸日流水都在2萬元以上。每個縣城的人都有一顆向上的心。在縣城的瑞幸喝上一杯咖啡,就能體驗上一線魔都城市的氛圍。”

據介紹,加盟瑞幸有兩種方式。一種是加盟,一種是合資聯營。

作為新開啟的新零售合作伙伴招募計劃,加盟模式目前不需要加盟金,投資者需要承擔的是店面租金、裝修費、設備費、保證金等,營業額歸投資者自己所有;

合資聯營模式則是投資者承擔開店費用,由瑞幸配備店員并進行統一數字化運營管理,按照毛利潤(營收減去咖啡豆、椰奶、包裝備體等成本)每月分級抽取10%—40%的分成。

具體而言,“毛利潤2萬之類不抽,2-3萬抽10%,3-4萬抽20%,4-8萬抽30%,8萬及8萬以上抽40%。”該加盟經理介紹。

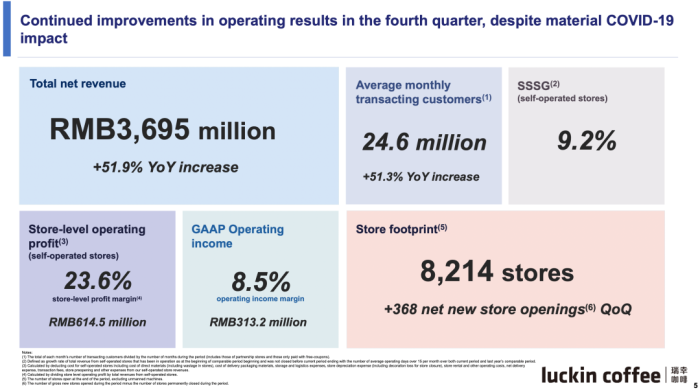

瑞幸的下沉戰略的成果之一,反映在昨日公布的2022年第四季度和全年財報中,就是無論是門店數量還是月均交易客戶數,瑞幸都遠超星巴克。

截至2022年第四季度末,瑞幸門店總數8214家,新店開業凈額為2190家,較2021財年末同比增長36.4%,其中包括5652家自營店和2562家聯營店;而截至2022年第四季度末,星巴克在中國的門店數量為6090家,新店開業凈額為661家。

在交易用戶上,2022年,瑞幸的平均每月交易客戶為2160萬,較2021財年的1300萬增加了66.2%。而根據星巴克2023年第一財季數據顯示,星巴克全球同店銷售額增長了5%,但中國同店銷售額下降了29%,國際業務的同店銷售額整體下降了13%。

如果說雀巢、星巴克分別在前幾十年,將咖啡介紹到了中國、并普及了咖啡文化,那么瑞幸則通過下沉戰略,輔之于奶咖等這種更符合中國人口味的創新型產品,滿足了更多中國消費者對咖啡生活的想象。

圖 | 瑞幸財報

2022年,瑞幸有兩項財務指標值得關注。

一是全年總凈收入達到132.93億元,同比增長66.9%,首次突破百億大關。而2021年總凈收入為79.653億元。

二是瑞幸在整體營業利潤上首次扭虧為盈。在美國會計準則(GAAP)下,全年營業利潤為11.562億元,營業利潤率為8.7%。

曾經一度因虛假交易而社死的瑞幸,僅用2年時間就實現了鳳凰涅槃。這也讓一度對其唾棄的全球投資者,重燃對瑞幸的信心。

2020年11月30日,淪落至粉單市場的瑞幸收盤價為4.55美元,而在去年11月份發布第三季度財報之后,收盤價是17.99美元;如今價格已到30美元以上。

時下,很多輿論將瑞幸捧為鈕祜祿·瑞幸,它的大爆款生椰拿鐵,單品的營收相當于銷量Top20中其余19個單品的收入總和。截至2022年4月6日,生椰拿鐵誕生一周年,賣出了1億杯。

更多上班族將瑞幸稱為摸魚咖啡。因為瑞幸的店鋪選址,在一線城市很多都在寫字樓的底商。下午2-3點困頓疲乏之際,很多上班族就會和同事下樓買一杯瑞幸,AA或互請,邊走邊聊,成為都市的一道社畜風景。

瑞幸董事長兼CEO郭謹一在財報電話會上表示,“過去的一年,瑞幸累計消費客戶近 1. 35億。2022年,瑞幸共為消費者提供了9億杯飲品。盡管2022年第四季度新冠肺炎有重大影響,但瑞幸仍保持強勁的盈利能力。”

02 星巴克疲乏,第三空間體驗不佳

與瑞幸相比,星巴克的中國生意就沒那么性感了。

雖然放在全球市場來看,星巴克2022財年全年營收為322.5億美元,同比增長11%。瑞幸單從營收數據上看,僅是星巴克的1/16。但因為中國是星巴克在海外開店最多的市場,中國市場表現不佳,對星巴克國際部的全球表現影響不小。

在兩者的2022經營中,疫情都是重大的不可抗力因素。但兩者在疫情中的表現卻截然不同。

2022年第三季度,星巴克中國營收5.4億美元,同比跌40%,受到客流量下降43%和平均客單價下降1%的影響,星巴克中國同店銷售額下降了44%。

而瑞幸咖啡在2022年第三季度中的營業收入達到5.63億美元,營業利潤同比增長15%,高于星巴克中國。

如果放到2022年財年,星巴克中國市場的營收為30億美元,同比下滑18%,僅占全球營收的9%。

星巴克在華遭遇不利,疫情之外,還有價格。

有研究稱,星巴克的單杯價格在31元左右,在中國只有20%的消費者可以接受30元以上的咖啡。

在瑞幸出世之前,很多中國消費者以為咖啡就是這個價,直到瑞幸成為另一種意義上的價格刺客。

據人民網輿情數據中心等發布的《2022本土咖啡消費趨勢洞察報告》調研數據,中國消費者最能接受的現制咖啡價格區間是16-25元。而瑞幸的不少產品,疊加打市場的“請客吃飯”,很多人的第一口咖啡就是來自于瑞幸。

此外,還有所謂星巴克的“第三空間”,這是星巴克在華打造出的一種品牌心智,其意思是在家庭和工作之外,創造一個休閑放松之地。

不過,現在消費者中間,圍繞星巴克第三空間品質的詬病也越來越多。

紙杯垃圾得不到及時清理、咖啡廳嘈雜人聲鼎沸、不少店沒有充電插頭,即便有也插不上,凳子是硬木、坐感不舒適。這樣的環境,讓不少想去星巴克放松一下的人望而卻步。

星巴克的第三空間,也并非高壁壘,它的概念正成為時下不少中國快消品牌模仿的對象,并進行本土化創新。

最近,奈雪的茶就在深圳開了一家茶館,名叫“奈雪茶院”。一樓是包括零售區,閱讀區觀影區。整體采用黑色大理石地板和原木色的搭配,呈現新中式風格。二樓則是以茶命名的獨立茶室,為顧客提供洽淡的舒適環境。

這些個性化的第三空間,無疑豐富了年輕人的選擇。

另外,還有一點讓星巴克第三空間概念削弱的因素是,咖啡快遞外賣服務業的崛起。星巴克于2018年和阿里巴巴達成新零售全面戰略合作,在訂單和會員體系中接入餓了么、盒馬等平臺,星巴克在這里的角色成了咖啡供應商。這背后的一個動向是,至少有一部分消費者更愿意接受星巴克作為咖啡的功能性,而遠離其嘈雜的社交屬性。

在個性化消費越來越被看重的當下,星巴克的標準化空間魅力,可能會進一步下降。星巴克空間如何保持品味成為課題。

03 新銳咖蜂擁而上,分食市場

星巴克的疲乏以及瑞幸的強勢,正在重新塑造中國固有的咖啡市場格局。很多新銳咖啡品牌,正瞄準這一結構性變化帶來的窗口機會。

由瑞幸前創始人陸正耀創立的庫迪咖啡就是其中一個。見諸媒體報端,有關陸正耀的標題總是充滿對瑞幸的殺氣。一時,“干掉你的不一定是對手,也可能是隊友”成了社交媒體金句。

很多人看庫迪咖啡的策略,背后都有瑞幸的影子。

一是快速加盟開店,下沉市場優先,一二線城市其次。

庫迪咖啡的目標是,計劃到今年底開拓2500家門店,2024年發展到6000家,2025年底1萬家。

截至2月6日,庫迪咖啡全國開業的門店數量有近400多家。今年才剛剛3個月,陸正耀就已經完成了20%的KPI。

為了推快速度,庫迪咖啡降低了投資者的投入費用。

據市場公開信息,開設一家不小于30平方米的瑞幸咖啡,加盟方需支付的前期投入大約在50萬元左右。其中申請階段的要求也是頗為嚴格,資產認定、經驗認定等條件束縛著加盟商。

而在庫迪的官網上可以看到,一家面積為30平方米的快取店,前期投入為26.8萬元,其中還包含設備、設計、裝修等費用,差不多為瑞幸的一半。

二是熟悉的價格戰,燒錢搶用戶。

2月6日,庫迪咖啡推出 “百城千店咖啡狂歡節”,六大系列70余款的熱銷產品全部9.9元起售,邀請新朋友0元免費喝咖啡,活動為期兩個月。

據介紹,本次活動參與門店將覆蓋庫迪全國181個地級以上城市,是庫迪咖啡有史以來最重磅的營銷活動。

有報道稱,庫迪咖啡不僅在產品上復刻了瑞幸的核心產品線,其也成功將咖啡價格從20元檔打到了10至15元檔。

除了庫迪外,蜜雪冰城旗下的幸運咖,近來在三線城市的存在感也逐漸升高。

相比瑞幸15元左右的客單價,蜜雪冰城旗下的幸運咖一杯美式低至5元,椰椰拿鐵等飲料化咖啡的價格在10元左右。幸運咖的開店方式更是被戲稱為與瑞幸“肉搏”,哪里有瑞幸,隔壁就有幸運咖。

根據窄門餐眼數據,幸運咖目前在全國有1600多家門店,雖說遠不及有8000多家門店的瑞幸,但其展現的近乎野蠻彪悍的生長模式,已讓人側目。

很難說,大部分中國消費者對某一咖啡品牌已經建立起了絕對的忠誠,不少人其實都是價格敏感型。消費者對任何品牌的先請喝、再漲價模式,時下都充滿了比以前更高的敏感性。

比如瑞幸近來就在逐漸提高客單價,試圖啟用一種高客單價、高利潤、高坪效的新營銷模式,來獲得更多收益。

據信息披露,瑞幸單杯價格已經從2019年的9.7元上升至2022年的15.1元,其中外賣價格更是每杯漲了3元,厚乳白、澳瑞白等產品外送從一杯29元漲到了32元。這已經對部分瑞幸消費者的消費動力產生了影響。

或正因為這種消費心理,才給了包括陸正耀在內的眾多創業者,不斷挑戰市場已有玩家的機會和自信。