文|潮汐商業評論

三月女神節即將來臨。今年,Lisa為自己和媽媽準備的禮物是——“無尺碼無痕內衣”。

作為一名精致的“都市麗人”,Lisa曾說過,哪怕是她的一根頭發絲,她都是需要進行“管理”的,而管理的核心除了“美”之外,健康與舒適則是重中之重。習慣于每天緊繃狀態的她,沒有什么比怎么穿得舒服更重要。于是,無尺碼內衣成了Lisa的心頭好。

但本想讓媽媽一同感受這內衣的舒適,沒想到等來的卻是吐槽,“我年齡還沒有那么大吧?這怎么看起來這么老氣?一點花式都沒有,穿起來也不挺拔,你們年輕人現在都這種眼光嗎?”

作為“初代麗人”,Lisa媽的吐槽也并不是沒有道理。生于70年代,長于改革開放后的她們,在思想解放浪潮的助推下,她們成為了國內第一批時髦女性,她們眼光前衛,有著自信、張揚且大膽的性格,高跟鞋、小牛皮裙是她們散發魅力的重要體現。作為“初代都市麗人”,她們在內衣的選擇上也同樣有著自己的時髦眼光。

而到了Lisa這一代,雖然成長于物質豐富、文化多元的當下,但趕上時代發展的高速期,快節奏的生活讓她們每天疲于奔命,思想更“先進”的她們,只想讓自己活得更舒服。她們不需要靠他人的眼光來決定自己的魅力值,休閑鞋、運動褲同樣能展現出她們的自信與陽光,悅己才是她們追求的第一要義。在內衣的選擇上,她們更在乎是否穿得舒適。

兩代“都市麗人”的較量是時代思想上的碰撞,也是內衣新生與傳統巨頭間的比拼。時代的變遷,讓幾種共存的女性內衣消費力量陷入一場此消彼長的“拉鋸”,而真正的較量也似乎才剛剛開始。

01 一個“鋼圈”撬動的內衣市場

中國內衣的發展要晚于西方,當西方現代內衣已轟轟烈烈進行了近百年時,我國的內衣發展才剛剛起步。

改革開放前,中國女性的內衣還主要以棉布背心和汗衫為主,只有少數人穿著用布拼成的、有文胸形狀的內衣,不僅毫無美觀可言,穿上也并不合體。此時,“中國現代內衣之父”——鄭敏泰出現了,機械工程師出身的他以面包機“切割”出了中國第一件立體圍女性內衣,打開東方女性對于人體美學的新認知。1975年,鄭敏泰在香港創辦了初代內衣品牌——安莉芳。

改革開放后,在市場經濟氛圍的烘托下,各式各樣的產品由供不應求走向了百花齊放,內衣行業也乘著改革開放的春風蒸蒸日上,吸引來許多“洋品牌”進入中國市場。也就在這時,日本品牌華歌爾和德國品牌黛安芬將“鋼圈內衣”帶入了中國。“中國鋼圈內衣之父”張榮明在一個偶然的機會中接觸了記憶合金胸罩的項目, 1993年,他以自己的鋼圈技術入股北京華美時裝廠,并推出了“愛慕”品牌內衣,開啟了內衣產品的新一輪迭代升級。

隨后,各式各樣的內衣品牌也如雨后春筍般相繼露出。1996年,林氏兄弟在汕頭成立了曼妮芬服裝公司,專門從事內衣生產,即后來A股上市的“內衣第一股”匯潔股份的前身;1998年,福建的鄭耀南創辦了我們到現在都所熟知的內衣品牌“都市麗人”;1999年,憑借“做女人,挺美”廣告詞出圈的內衣品牌“婷美”誕生......“鋼圈內衣”也在隨后發展的十幾年里成了最主流的內衣產品。

但多年之后“破局者”出現了——“無鋼圈內衣”。據第一財經商業數據中心發布的《2017線上內衣相關消費系列研究》顯示,憑借能夠減少對胸部的勒壓,無鋼圈內衣銷量占據榜首,是有鋼圈內衣的3倍,交易規模已超50億元。

隨著女性自我意識的覺醒,女性對內衣的需求已從過去聚攏、性感、上托等美觀性和功能性特點向輕型、無尺碼、無鋼圈等舒適性特點轉移,消費需求的變化也讓無鋼圈內衣正逐步瓦解“鋼圈內衣”的霸主地位,“她經濟”的崛起讓內衣行業進入了發展的新時期。

新時代的來臨,從不缺少新革命者的助推。蕉內、內外等主打舒適、無鋼圈的新生內衣品牌憑借爆款產品和抓住電商機遇,快速跑馬圈地,站在了時代更替的潮頭。據魔鏡市場情報數據顯示,2021年6·18中,“女士內衣/男士內衣/家居服”的第一階段累積預售榜中,前三名均為主打無鋼圈內衣的新生品牌。

與此同時,2020年疫情的影響反向助力了“宅經濟”和“健康經濟”的發展,讓“悅已”成為了女性消費的熱門話題,這也為追求更加舒適的內衣需求打下了市場基礎。數據顯示,2020年上半年無鋼圈內衣市場增速超過70%。

而企查查數據顯示,單2020年一年,就有奶糖派、素肌良品、蕉內、MAIA ACTIVE等新生內衣品牌先后獲得數百萬、數千萬乃至數億元的融資。2021年7月,內外宣布已完成1億美元D輪融資。

2020年之前是屬于“鋼圈內衣”的時代,但隨著消費者需求的變遷,后浪新生的崛起,傳統內衣巨頭的在消費者面前黯然失色。而當“鋼圈時代”落幕,傳統內衣品牌們又該何去何從?

02 后浪崛起,傳統巨頭該何去何從?

不論是產品還是營銷和渠道,內衣新生代們的思路都要領先于傳統的內衣巨頭們。而新生代的異軍突起,也打了傳統巨頭們一個措手不及。

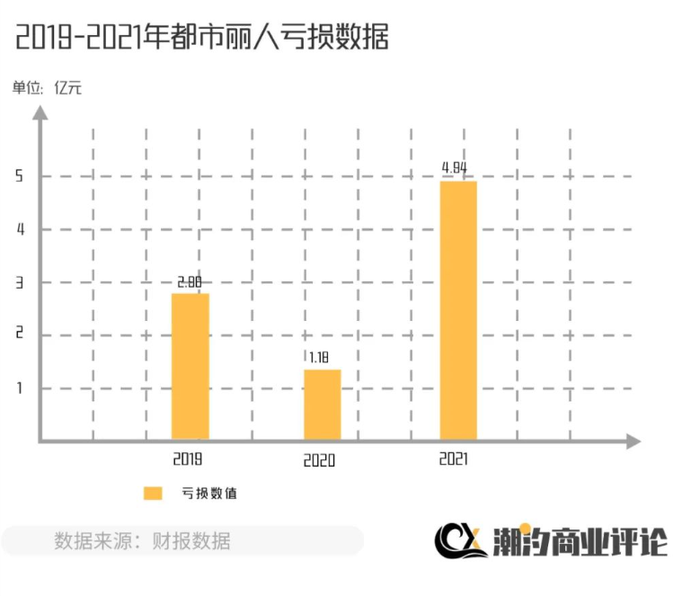

以都市麗人為例,自2019年開始,都市麗人的營業收入連續兩年較上一年大幅下降近10億元,直到2021年才實現了營收的正增長,但都市麗人2021年的凈虧損達到了4.96億元,較2020年的1.16億元凈虧損擴大了超4倍,連續三年的虧損讓這家昔日內衣巨頭風光不再。

同樣連續虧損的還有“初代內衣品牌”安莉芳,據其財報數據顯示, 2020年安莉芳控股虧損2824萬港元,2019年凈利下滑46.86%,2018年凈利下滑69.48%。到了2021年情況依舊不見好轉,虧損2749萬港元。

而國內“鋼圈內衣鼻祖”愛慕股份,2021年5月風光登陸資本市場,但上市不足半年單季度凈利下滑超九成,處境十分尷尬。

就連維密的性感秘訣也開始失效了,2020年6月,維密英國公司表示,英國維密內衣25家門店受疫情影響處于關閉狀態,公司將進入破產清算。

面對困境,老牌內衣品牌們也沒有閑著,以都市麗人為例,2020年開啟“二次創業”,提出品牌定位從性感時尚回歸實用,改變以往粗放式的生產模式,優化產品結構,打造極致爆品。同時,入駐抖音、快手和拼多多等電商平臺,布局直播業務。據財報數據顯示,2022年都市麗人上半年實現營收16.18億元,經營利潤同比增長34.9%。

頭部新生力量發展勢頭強勁,傳統巨頭經歷過陣痛之后也在加速回血,但似乎我們忽略了中國千億女性內衣市場里另一股核心力量。

03 新老相爭,真正的市場屬于“雜牌軍”?

如果說把內衣新生代與傳統內衣老炮劃分為兩大勢力陣營,那么整個中國內衣市場還存在著第三支強大隊伍——“雜牌軍”。

根據Euromonitor公布的市場份額數據,目前我國女士內衣市場集中度遠低于發達國家,2020年女士內衣行業CR5(指業務規模前五名的公司所占的市場份額)僅為7.6%,CR10僅為10.2%,而位列第一的愛慕,市占率也僅為2%。

內衣市場“新舊”勢力看似競爭進入了白熱化階段,但事實上,沒有一家“頭部”品牌能形成基礎雄厚的市占率,且幾大頭部品牌聯合市占率都遠不及“雜牌內衣”隊伍。

其背后的原因,除了行業本身壁壘低,入局者參差不齊外,頭部品牌也存在著自身問題。首先就是各大品牌差異化極低:以無鋼圈內衣為例,打開淘寶搜索,同色系同款型的內衣占據大半個頁面,各個店鋪都有著高度相似的產品賣點,即使是有細微改動,帶給消費者的體驗也并不明顯。試想在信息不對稱的市場環境下,面對近乎“雷同”的產品,消費者在進行購買決策時,自然會把價格作為決定性因素。而價格更低的“雜牌軍”,必然會獲得更多的購買機會。

而信息不對稱的背后,則是市場教育和行業專業化培育的缺失。

據前瞻研究院等編制的《中國女性內衣白皮書》顯示,女性內衣市場多年以來都有著消費者“盲選”的行業痛點,女性對胸型和尺寸了解不足,導致內衣購買不合身等問題,影響消費體驗。市場中缺乏足夠的內衣科普知識和選購的專業指導,且近一半消費者認為已經獲得的選購指導專業性較低。

事實上,內衣行業作為服裝界的“最后一塊蛋糕”,仍有無限的潛力待挖掘。

據艾瑞咨詢數據顯示,2021年中國女性內衣行業市場規模達到1275億元,預計2026年將達到1746億元。

如今無尺碼內衣雖熱度高,但囿于壁壘較低,未來仍需在面料、設計、外觀上深耕。隨著傳統內衣品牌入場,市場競爭將愈發激烈,無尺碼內衣的技術迭代速度也將加快。可以預見的是,未來中國女性內衣品牌會以更加精細化、矩陣化、科技化、標準化以及專業化的形態呈現。

“最后我還是遵從我媽的意愿,帶她去線下買她喜歡的內衣,雖然選的還是以往那些帶花式的內衣,但她竟然知道內衣要選無鋼圈的,我媽啊,在時髦這方面,就沒有落伍過。”Lisa無奈地笑道。

內衣偏好的更替如同一個時代下女性形象的縮影,而內衣的“進化”也見證著女性自我意識的覺醒和社會角色的變化。內衣品牌則是女性種種變化的見證者、參與者與推動者。

你看,商業就是這樣。