文|數讀智車

“今年銷量目標翻倍”

“歐洲業務今年交付目標不超過10000臺”

“今年計劃新增1000座換電站”“今年會引進新的電池合作伙伴”

“智能駕駛方面,上半年推出更多的功能并逐步實現高速領航換電”

“年內將毛利爬升至18%-20%”“四季度實現盈虧平衡目標不變”

而在此前1月底,蔚來還曾表示:

“蔚來手機將在今年二季度開啟內測,并預計今年三季度正式發售。”

短短幾段話,已經囊括了銷量、全球化、換電站基建、智能駕駛、利潤、手機等議題。

往捧了說叫“宏圖計劃中國版”,往損了說叫“生態化反”。

3月1日,蔚來發布四季度及全年財報,Q4營收160.6億元,同比增長62.2%,低于市場預期的172億元。

蔚來的未來會走到哪里?

Vol.1/ 2.36萬輛

雖然財報不及預期,而且是低于預期多達12億,可蔚來Q4的業績還算可圈可點。

62.2%的增速,是7個季度以來的最快增速。160.6億的營收,是歷史最高營收。憑借四季度的帶動,全年蔚來營收逼近500億大關,依然在“三傻”中營收最高。

過去一年,蔚來交付了ET7、ET5和ES7三款車型。由于蔚來起步較早,所以車型更新換代主要集中在上半年。前6個月中,只有6月交付量過萬。

經歷了上半年的低迷后,蔚來順利在下半年完成更新換代。三季度交付31607輛,首次突破3萬輛,四季度再次創造新高,達到40052輛。

按照李斌在電話溝通會中提供的預期,蔚來2023年的銷量將翻番,也就是約24.5萬輛,平均每個月要超過2萬輛。

在分析如何實現這個目標時,李斌將現有6個車型進行了歸類:

“ET5、ET5旅行版和ES6的目標是月銷2萬輛;ET7、ES7、ES8,每款車月銷2000至4000輛,合計8000至1萬輛左右;EC6、EC7月銷1000至2000輛。目前的產品組合可以支持蔚來每月3萬輛的銷售目標。”

規劃很豐滿,可現實可能會很骨感。

去年,蔚來已經有過先定個目標再下調預期的情況,原本四季度蔚來的交付指引是4.3-4.8萬,后來下調到3.85-3.95萬。

今年開年的勢頭也并不樂觀。蔚來公布了兩個月交付量,共計20663輛,要實現全年銷量翻番,在接下來的10個月,2.24萬輛是底線。根據一季度3.1萬-3.3萬輛的指引,三月的交付量也將在1.2萬輛左右,接下來9個月,蔚來的平均月銷量要達到2.36萬輛才行。

可蔚來過去最好的月份,也沒達到16000輛。

蔚來的交付能力對供應鏈太敏感。在Q4調低交付指引時,蔚來表示,公司面臨著交付和生產方面的挑戰,以及某些供應鏈限制。

李斌表示,今年的零部件供應總體來看不會成為制約交付量的瓶頸。但他同時還說,第二季度還會面臨一定的產能爬坡挑戰,三季度的交付量才會明顯上升。

可市場早已不是當初那個形勢。目前市場上的新能源車型已經非常豐富,當產能跟不上時,用戶選擇可替代車型的選擇會更多,這也會反向影響銷量。

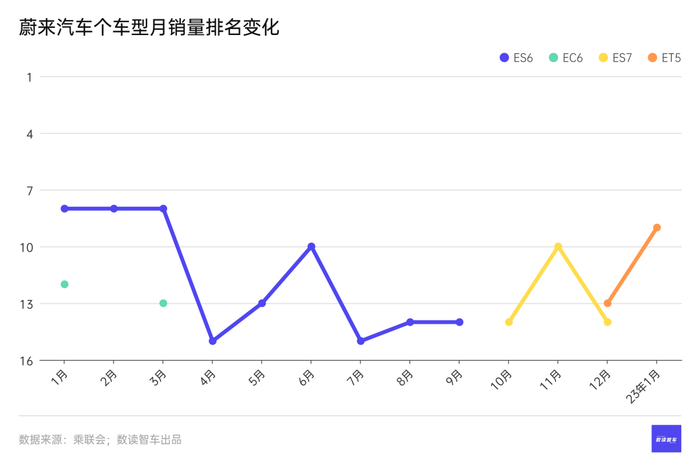

根據乘聯會的數據,過去一年,只有ES6、EC6、ES7、ET5四個車型上過榜,最高指示ES6到過第8名。今年1月,隨著ES7跌出前十五名,只有ET5一款車型還堅挺。

僅憑ET5,足以支撐蔚來的銷量翻番目標嗎?

Vol.2/ 78億

當然,看蔚來的交付量排名本身沒有太大的參考性。蔚來的定價高,多數車型都在35-60萬之間,不容易起量。

關鍵在于ET5這個車型的特殊性。

12月,ET5交付7594輛,占總交付量的將近一半。今年1月,蔚來沒有提供ET5的數據,參照乘聯會公布的5795輛,ET5占比可能超過50%。

ET5是蔚來目前定價最低的車型,如果采用電池租用服務,價格可以低到25萬元左右,基本是可以對標特斯拉Model 3的車型。

ET5拉低了蔚來的整體售價,四季度,蔚來ASP(單車售價)降至36.8萬元,2021年Q4以來的新低。按照蔚來給予的業績指引,取銷售額和銷量的中間值測算,一季度的ASP可能會進一步降至35.1萬元,這可能會創造2年多以來的新低。

與售價低相對應,ET5可能也會拉低毛利率。四季度,蔚來的毛利率降到慘淡的3.9%,汽車銷售毛利率也降到6.8%。對于原因,蔚來歸結為:“886車型(ES8、ES6及EC6)”的存貨減值準備、生產設備加速折舊以及購買協議損失。可以理解為新舊車型升級換代的陣痛。這部分導致毛利下滑了6.7個百分點。可即便忽略這部分的影響,毛利率也只有13.5%。

李斌說,“今年一季度的毛利率壓力較大,因為公司處在平臺切換的轉換期,一季度的主要交付車型是毛利較低的ET5。”

低毛利會進一步傳導到經營上。按照四季報,蔚來一輛車毛賺1.6萬元(毛利/交付量),可最終一輛車實際凈虧14.6萬元(歸屬虧損/交付量)。

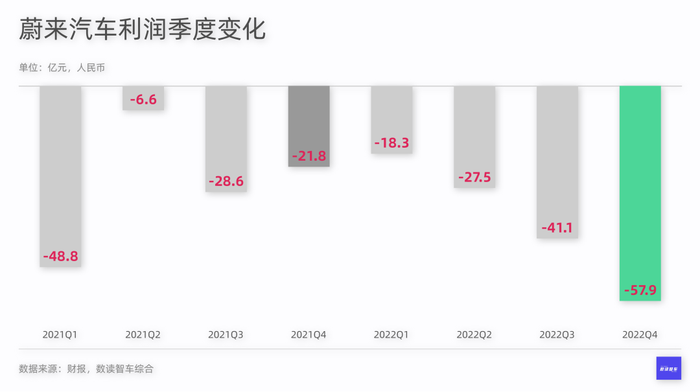

四季度,蔚來虧損了58.5億,歷史最大虧損;全年虧損145.6億,歷史最大虧損。

截至到2022年末,蔚來的資產負債表也很不好看:

資產負債率攀升到71.3%,比2021年末增加了17.2個百分點

理想L9遭受空氣懸掛質量問題、加速后失控問題等指責流動比率降到1.29倍,2021年末則是2.18倍,短期償債壓力也增加了

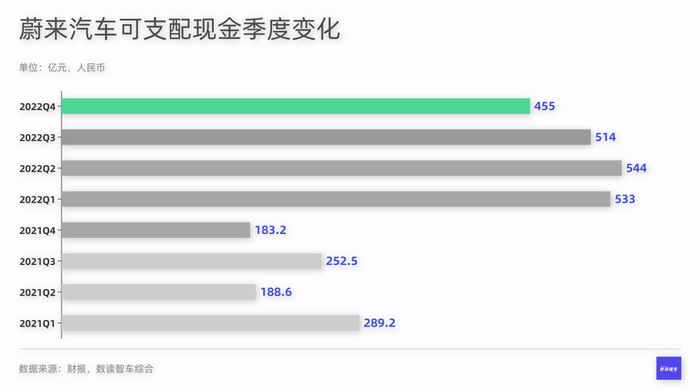

現金及現金等價物、限制現金、短期投資等455億,比年初減少了78億。

這樣的經營狀態是不可持續的。

李斌說,“目標在今年第四季度,毛利率爬升至18%-20%”,“如果原材料價格按目前趨勢達到我們預期的下降速度,我們將不改變2023年四季度蔚來品牌實現盈虧平衡的目標。”

盈虧平衡的前提是原材料價格達到預期下降速度。相當于說,盈虧平衡完全看供應鏈的臉色。

看起來,蔚來至少還要再掙扎一年。

Vol.3/ 47%

并不是說賣ET5就必然導致虧損,也不是說受供應鏈掣肘只是蔚來的問題,而是說這些問題某種程度上反映了蔚來的漏洞。

蔚來的售價較高,ET5售價最低,整車購買的價格也接近33萬。理論來說,高售價對應的毛利率不會很低。

到底是什么拖累了蔚來?

李斌在四季報中表示,蔚來在40萬元以上以及30萬元以上高端純電動汽車細分市場的占有率分別為75.8%和54.8%,位列第一。

如果這個細分市場真的存在,未來百億的收入規模就可以達到近乎壟斷的市占率,說明這個市場太小,不具備足夠的想象力。或者說,這不是蔚來真正聚焦的市場。

到底該怎么給蔚來(公司非品牌)下定義?

高端?可蔚來正在孵化第二品牌品牌阿爾卑斯和第三品牌用火蟲,預計覆蓋10-30萬區間。

電動汽車?可蔚來計劃2023年底累計建成超過2300座換電站;蔚來還在與中創新航合作開發電池包。

看目前蔚來計劃或者正在進行的布局:全價格段、全球市場、全棧自研智能駕駛技術及技術平臺、換電站,還有相對次要的電池租賃、對外投資、手機。

“中國版特斯拉”都有點格局小了,幾乎可以說是比亞迪+特斯拉。

可問題在于,有沒有足夠的精力實現這個布局,或者現階段是否適合這樣的布局。

四季度,蔚來的研發費用39.8億,研發費用率創歷史新高的25%。銷售及管理費用35.3億,費用率創歷史新高的22%。單單費用開支就占到了營收的47%。

可過去這一年高比例的費用開支帶來了什么?

電池包計劃還在跟寧德時代商討新的價格機制;供應鏈問題重重,今年1月,召回997輛ET5。歐洲基建進展落后于預期。

如果說理想是太過聚焦和產品線單一,那么蔚來就是現階段能力還不足以支撐這么大的野心。

蔚來的優勢在于,產品吸引力足夠,2月降價時一度引發了不少用戶的關注。產品線豐富,中大型SUV→中型SUV→中大型轎車→中型轎車已經布局完成。賬上現金仍然高達455億。可蔚來跟傳統車企比起來,還有數量級上的差距,不會一兩年就抹平。

“步子邁大了,咔!容易扯著蛋。”

Vol.4/ 業績簡報