文|融中財經

在科創板為眾多硬科技企業打開融資的方便之門的時候,一些頂著“硬科技”之名的企業也混跡其中,但是全面注冊制下,誰是真正的科創企業,市場會給出答案。

科創板上有這么一家企業,自上市之日起就備受爭議,被稱為2G時代“老人機”芯片企業,然而就是這樣一家企業在一級市場上卻是資本的寵兒,其股東囊括了阿里等半個半導體投資圈的投資機構,2022年1月14日,其作為2022年第一個百元股登陸科創板,當時發行價為164.54元,對應市值高達688億元。

不過,很遺憾,無論在一級市場上有多少人捧場,在二級市場上也擋不住股民用腳投票,開盤首日股價便大跌33.75%,如此大的跌幅,在A股并不常見,然而其跌勢并未就此止步,上市后的第一個月里,其跌幅高達46.04%,截至發稿,該公司的股價已跌去6成,當前股價僅有67.37元。

這家企業便是翱捷科技。

根據公開資料顯示,翱捷科技是一家提供無線通信、超大規模芯片的平臺型芯片企業。目前公司擁有全制式蜂窩基帶芯片及多協議非蜂窩物聯網芯片設計與供貨能力,且具備提供超大規模高速SoC芯片定制及半導體IP授權服務能力。公司各類芯片產品可應用于以手機、智能可穿戴設備為代表的消費電子市場及以智慧安防、智能家居、自動駕駛為代表的智能物聯網市場。

看著股價如此跌跌不休,翱捷科技面子上也掛不住了,于是在2月24日收盤后,翱捷科技發布回購公告,公告稱,公司計劃用超募資金以不超過88元/股(含)的價格回購公司股票,回購金額5-10億元,回購股份將在未來適宜時機全部用于員工持股計劃或股權激勵。

此外,公告還稱公司實際控制人、董事、監事、高級管理人員、持股5%以上的股東在未來3個月、未來6個月暫不存在減持所持公司股份的計劃。

該回購公告并未立竿見影,翱捷科技的股價依然沒有走強,這家企業到底成色幾何,當初翱捷科技的這場組局里,投資人都還好嗎?

01、資本組局,一路買買買

關于攢局這個事,翱捷科技創始人戴保家可以說是輕車熟路了,這已經是他攢的第二個局了,翱捷科技是否會走銳迪科的老路,目前似乎已經有些端倪。

戴保家這個名字在投資圈或許并不響亮,但在芯片領域卻是相當知名。出生于1956年的戴保家,碩士畢業于美國佐治亞理工學院電氣工程學專業,畢業之后,戴保家先后創辦了Excel聯營銷售公司和硅谷線性功率放大器開發商USI公司。

2004年,時年48歲的戴保家回國創業,想創辦一家屬于自己的芯片公司,當時還有另外一個年輕人魏述然,曾先后在美國半導體公司LSI、Marvell等任職,擁有豐富的CMOS射頻集成電路設計經驗,也想創辦一家芯片公司,這兩人很偶然找到了同一家投資機構,在這家機構的撮合下,兩人合伙做了一家芯片公司,這就是銳迪科。

銳迪科主營業務圍繞魏述然擅長的射頻芯片展開,魏述然也理所當然地擔任CTO,戴保家則主要負責管理工作擔任CEO。

彼時正值山寨手機在國內井噴的時候,銳迪科瞄準山寨機市場,開發“山寨芯”。銳迪科成立的第一年,就已經布局即將到來的3G發展潮流,拿下了大唐集團“大靈通”(SCDMA)射頻芯片業務,一年之后又快速推出了具有自主知識產權的“小靈通”(PHS/PAS)射頻芯片方案,這顆芯片僅推廣一年在中國的市場占有率就已經達到了60%。

趁著國內山寨手機爆發的東風,2010年前9個月,銳迪科的營收已經高達1.34億美元,并順利登陸納斯達克。

不過危機恰恰來自于企業發展最快的時候,2012年,銳迪科以4600萬美元收購基帶芯片廠商“互芯”進入手機基帶市場,并拿下了全球大約25%的2G 基帶芯片市場份額,將單芯片報價達到低至1.3美元一顆,為此銳迪科按下了消亡加速器。

2013年,有傳言稱展訊正在考慮收購銳迪科,雖然雙方高層都曾否認,但這些年,大家也都明白,凡是否認的基本就是板上釘釘了,2014年11月11日,恰好銳迪科上市四周年紀念日,銳迪科與紫光國際簽訂了并購協議,最后紫光國際以9.07億美元的價格將銳迪科收入囊中。

不過,戴保家并未因此拿著錢養老,而是在59歲的年紀創辦了翱捷科技。

按說這樣的年紀在資本市場并不受歡迎,但有了之前的輝煌戰績,戴家保在資本市場上有著不錯的號召力,2015年成立的翱捷科技在當年就進行了種子輪和天使輪兩輪融資。

拿到融資的翱捷科技選擇了最快的業務發展模式——收購。

2015年,翱捷科技收購Avenue Capital,其核心資產為全資持有的Alphean。Alphean擁有CDMA(2G)、WCDMA(3G)、LTE(4G)技術。

接下來的日子,翱捷科技的主要工作便圍繞著融資——收購——再融資——再收購的循環模式進行,該模式給它帶來的是在一級市場上估值的飛速增長,最夸張的是2016年12月的Pre-A輪融資時,其估值僅為1億元人民幣,到2017年8月的A輪融資中,其拿到了阿里巴巴等投資的1億美元,估值也直接飆升到了66.1億元人民幣,短短8個月,估值飆升66倍。

2020年5月,翱捷科技進行了上市前的最后一輪融資,融資規模達到1.19億美元,投后估值超過16億美元,約合人民幣近106億。這一輪翱捷科技的投資方覆蓋了大半個半導體投資圈,頭部美元基金、人民幣基金、政府引導基金等各種基金均能在翱捷科技的股東名單里找到,在如此強大的機構背景加持下,2022年1月,更是直接以688億元的估值登陸科創板,較最后一輪足足漲了6倍還要多。

對翱捷科技估值提高貢獻最大的當然還是其這一路買來的資產。

2016年,翱捷科技收購江蘇智多芯,其擁有GSM(2G)、TD-CDMA(3G)技術。

2017年,翱捷科技收購了Marvell移動通信業務,該業務是當時全球無線通信芯片設計領域標桿性企業的重要部門,Marvell移動通信部門在蜂窩基帶芯片領域進行了多年的研發投入,擁有覆蓋2G到4G的通信技術,取得諸多行業內里程碑式的成果,其產品被黑莓和三星等手機所采用。當年年末,翱捷科技吸納了133名來自Marvell的研發人員。

2019年,翱捷科技收購了智擎信息,吸收了相關人員,并獲取人工智能方面相關技術。

翱捷科技的一路收購也打造了一張漂亮的財務報表。

02、買買買帶來的業績暴漲,但市占率極低,恐難逃銳迪科命運

熟悉芯片行業的投資人都明白,芯片的研發周期比較長,一旦能夠量產,業績將會呈爆發式增長,想縮短研發周期,收購是條捷徑。

通過收購,成立僅兩年的翱捷科技已經布局了半導體IP授權服務、芯片產品和芯片定制服務三大業務,這也是目前翱捷科技的三大業務構成,其中芯片產品包括蜂窩基帶芯片和非蜂窩物聯網芯片。

翱捷科技的蜂窩基帶芯片覆蓋2G、3G、4G的基帶通訊芯片和移動智能終端芯片,非蜂窩物聯網芯片包括WiFi、藍牙、LoRa 及導航定位芯片,此外還為人工智能算法企業、互聯網企業、大數據企業、汽車制造企業等客戶設計專門定制化的芯片,同時還對外單獨提供關于圖像處理的相關 IP、高速通信接口 IP 及射頻相關的 IP等半導體IP授權服務。

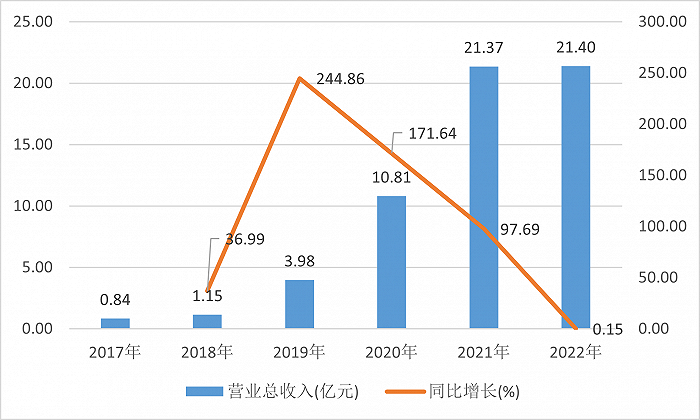

高速增長期已過,下游需求不足致增長見頂。財報數據顯示,2017年以來,翱捷科技的營收呈爆發式增長,從2017年的8400萬已經增長到2022年的21.40億元,2017-2021年期間,每年都呈翻倍式增長,然而2022年,營收同比增長率僅有0.15%。翱捷科技對此解釋稱,由于受到全球新冠疫情、地緣政治、宏觀經濟等方面的負面影響,疊加半導體產業鏈整體“去庫存”因素,公司芯片下游終端市場需求受到一定沖擊,故 2022 年公司營業收入未能保持以往高速增長的態勢。

投資收益是虧損縮窄主要原因。翱捷科技剛剛公布的《2022 年度業績快報公告》數據顯示,2022年凈虧損2.48億元,較2021年的5.89億元大幅縮窄,不過公告里也提到,公司通過合理使用閑置資金獲得的投資收益,與2021年同期相比增幅較大。目前翱捷科技還沒公布2022年完整的財務數據,但通過業績快報公布的凈利潤與扣非凈利潤可以發現,2022年其扣非凈虧損3.69億元,與凈利潤相差約1.21億元,也就是說非經常性損益給翱捷科技貢獻了1個多億的利潤。

2022年3季度報表顯示,翱捷科技的非經常性損益項目主要包括公允價值變動收益和投資收益,分別為1300萬元、5800萬元,其賬上有著16.59億貨幣現金和47.38億的交易性金融資產。

2022年,翱捷科技IPO實際募資65.46億元,其中近50億被拿去做了理財,這給翱捷科技的報表增色不少。

從Marvell收購來的蜂窩通信芯片是主要收入來源。從翱捷科技的收入結構來看,2021年年報顯示,蜂窩基帶芯片實現營收17.63億元,同比增長121.51%,占總營收的82%,非蜂窩物聯網芯片營收1.77億元,同比增長99.53%,芯片定制、IP授權業務分別實現1.3億元、6411.89萬元。

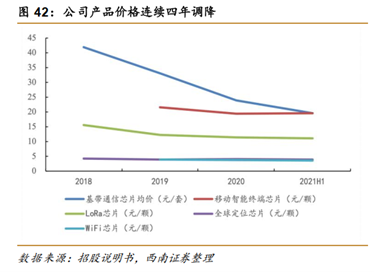

翱捷科技營收暴漲主要得益于其低價策略,這也直接導致了其毛利率水平持續下滑。根據招股書,翱捷科技的芯片價格每年都有不同幅度的降價,其中主打產品基帶芯片降價尤為明顯,這也導致了其毛利率逐年下滑。

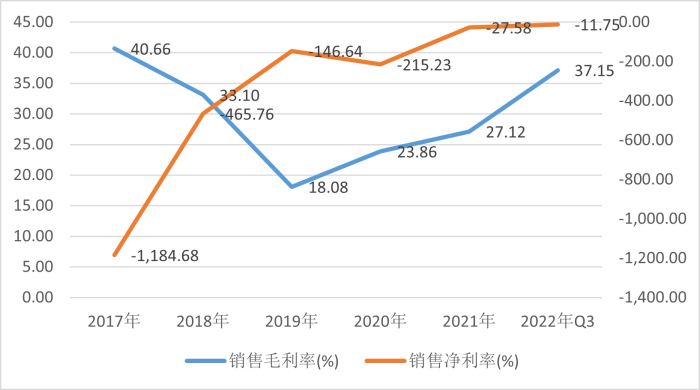

從總體毛利率來看,翱捷科技并非一直下滑的,2019年以來,其毛利率水平開始回升,2022年3季度,毛利率水平為37.15%,從結構上來看,其收入主要來源的芯片產品的毛利率水平仍是不斷下滑的,而毛利率的提高主要是因為其芯片定制業務和IP授權業務的收入增幅較大,而這兩項業務的毛利率比較穩定,分別維持在30%以上和近乎100%。

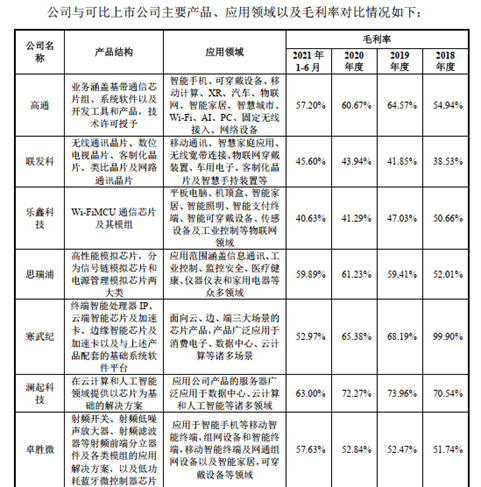

目前A股上市集成電路設計公司中,多數公司專注于某一細分領域,產品差異較大,暫無與翱捷科技完全可比的企業,但在其招股書中,選取了高通、聯發科、樂鑫科技、思瑞浦、寒武紀等多家與翱捷科技一樣都采取Fabless 經營模式的企業做對比,結果顯示,這些企業的平均毛利率水平保持在55%左右,而相比翱捷科技僅有不足20%。

在芯片行業,毛利率水平意味著科技含量的高低,翱捷科技如此低的毛利率水平,恐難以擔得起科創板企業的稱號。

更讓投資者擔憂的是,基帶芯片市場的競爭日趨白熱化。天風證券研報顯示,4G 時代已有多家半導體、芯片廠商進入基帶芯片市場,但由于基帶市場逐漸走向寡頭、自研,行業競爭激烈,多家芯片廠商退出基帶市場,比如博通 2014 年 6 月宣布退出基帶芯片市場,英特爾 2019 年 12 月將基帶業務出售給蘋果公司。

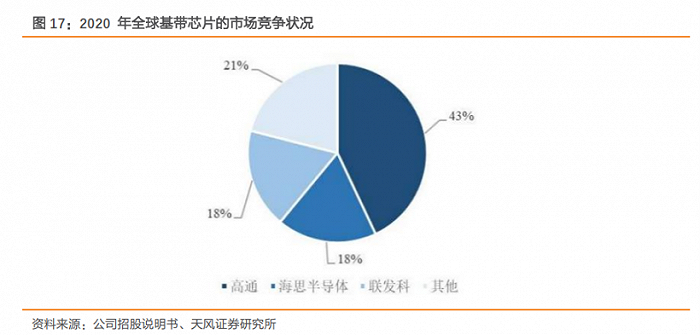

根據 Statista 的數據,高通、海思半導體、 聯發科 位列 2020 年全球基帶芯片的市場前三名,分別占據 2020 年 全球基帶芯片市場份額的 43%、18%、18% ,合計占有市場 79% 的份額,其他市場份額由三星等廠商構成,翱捷科技面對的國內主要基帶廠商是海思半導體及紫光展銳。

根據 StrategyAnalytics 的數據,2020 年全球基帶芯片總市場金額約為 266 億美元,按照此市場數據計算,翱捷科技2020 年 蜂窩基帶通信芯片產品占據全球基帶芯片市場的份額為 0.51% ,市場份額占比較小。

翱捷科技與行業龍頭差距較大,它們通過多年的大額研發投入,整體資產規模較大、產品線布局更為豐富、客戶基礎更為穩定,由于基帶芯片客戶一般具有較高的黏性,不會輕易更換芯片供應商,而翱捷科技成立時間尚短,導致產品在進行市場推廣時處于劣勢,存在被高通及聯發科等成熟廠商利用其先發優勢擠壓公司市場份額的風險。

在這樣的形勢下,難說翱捷科技不會走銳迪科的老路。

03、一路跌跌跌,機構投資人虧錢了嗎?并沒有

雖然翱捷科技自上市起,市值已經跌去了6成,但是從賬面來看,一級的投資機構似乎并沒有虧錢。

前文提到,2020年,翱捷科技進行最后一輪融資時估值約106億元,而目前翱捷科技的市值仍有280億,即便是最后一輪進入的機構也仍有兩倍的收益,這主要是因為其IPO估值過高。

上市首日,翱捷科技的表現讓打新者中一簽虧損高達3萬元,終究還是二級市場的韭菜們承擔了所有。

那么誰是這場局里的大贏家呢?那非阿里莫屬了。

2017年8月,阿里投資翱捷科技6681.82萬美元,2018年6月阿里再次投資1478.02萬美元,共計投資8160萬美元,折合人民幣5億多元。

截至目前,阿里是翱捷科技的第一大股東,持股比例15.43%,持有6455.74萬股,持有市值近40億元,雖然比起發行價格的70億的市值縮水了近一半,但目前阿里仍有8倍的收益。

像翱捷科技這樣的資本局在芯片投資賽道并不少見,以為有頭部機構的背書就可以在二級市場上風生水起,隨著全面注冊制的到來,閉著眼打新的時代已經過去,想讓二級市場的投資人買單怕是行不通了。