文|深眸財經 張未

“強者恒強”這個說法,在衛浴賽道中只對了一半。

從1993年至今,發展三十多年的衛浴賽道,曾暢銷的品牌依舊活躍在當前市場。九牧連續三年中國市場占有率第一;惠達從2017年上市到2021年,營收均保持增長;箭牌家居前不久正式登陸資本市場……

往屆的強者們在衛浴的賽道中跑出了自己的路,只可惜他們也沒有那么強。在鑼鼓喧天的數智衛浴新萬億市場中,衛浴賽道幾十年間竟沒誕生過一個千億市值的玩家。

也許是意識到了這個問題,未上市的九牧一直宣傳自身的“千億品牌價值”,在2022年的全球營銷發展大會中,率先喊出要在2030年突破千億營收的口號。

那么,要想在衛浴市場中誕生千億營收的巨頭,還需要做哪些努力,能否有企業能在行業中跑出來?

1.國內競爭,還要跑更快

智能衛浴是很重要的一個市場。

隨著智能化設備的普及,智能衛浴成了衛浴賽道中的新藍海。據觀研報告網發布的《中國智能衛浴行業現狀深度研究與未來投資研究報告》(2022—2029)顯示,預計2016—2022年我國智能家居行業市場規模從620億元增長到2175億元。

衛浴市場中的企業也開始全部走向了數智化生態的道路。

箭牌站上智能家居的風口,受資本認可成功上市,其坐便器業務發展迅速,2021年箭牌家居的收入為84億元,衛生陶瓷,也就是坐便器業務收入37億元,占比高達44.6%,箭牌家居也從細分領域的專家開始朝著衛浴產品的整合者前進,比如在智能坐便器、衛生陶瓷、水龍頭等領域開始發力。

恒潔則擴張較快,覆蓋面較廣,涵蓋400+城市,擁有3000+銷售網點,且恒潔在鞏固傳統衛浴的基礎上,保持了高強度的創新與市場開發,比如發力智能馬桶。

惠達的優勢在于深入下沉市場,截至2021年底,一二線門店占22%,三四五線門店占78%,并且開始布局裝修業務,成立裝配式裝修產業互聯網平臺—慧住網。同時還在往智慧生態發力,惠達衛浴早在2017年時就稱“未來公司將在‘整體’‘智慧’‘生態’三個領域全面發力”。據2022半年報顯示,惠達在衛浴家居中的智能研發中持續投入,比如推出能自動控溫的智能馬桶。

再比如惠達重點布局的陶瓷領域,據國外媒體《陶瓷世界評論雜志》發布的2021年度衛生陶瓷集團排名中,惠達作為唯一的中國衛浴品牌上榜前十,排名位于第七位。(僅統計上市公司)

九牧的核心優勢在于它的供應鏈中的生產環節,比如構筑智能制造產業鏈,像101數字工廠、九牧西河產業生產鏈,并且九牧結合了5G、AI等前沿技術,全球首創了5G智能馬桶燈廠,能夠提質增效,降低成本。

在衛浴賽道的這場對決中,目前沒有一家企業能把差距拉開。根據2022年天貓商城和京東商城發布的“廚房衛浴品牌銷售TOP10”來看,九牧暫列第一,箭牌、恒潔緊追其后。

智能衛浴的賽道,是核心技術的比拼,像智能馬桶除去核心大小上百個配件以外,質量的好壞其實取決于電子主板芯片的好壞,這一部分其實是核心技術,這極為考究企業的研發能力。

就技術而言,各家企業也平分秋色。當前除自研外,九牧與華為在HarmonyOS達成了合作協議,箭牌同樣攜手華為HarmonyOS,恒潔直接收購了博電(智能馬桶蓋企業),惠達與韓國一流技術公司合作建立了電子衛浴研發中心。

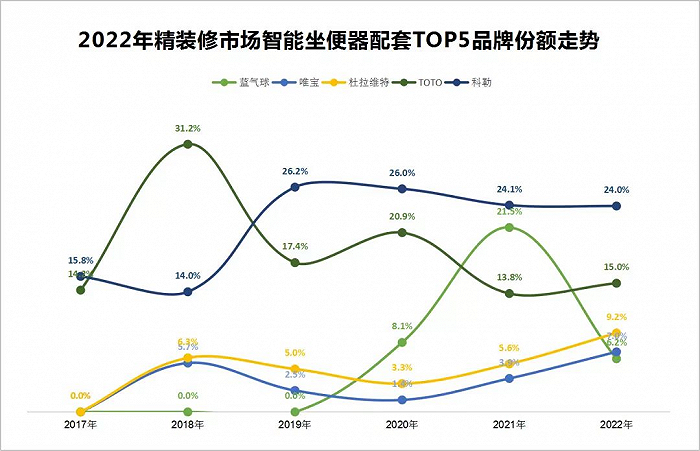

另外,智能衛浴最大的競爭來自外資品牌。從最為熱門的智能坐便器來看,2022年精裝修市場TOP5品牌中,前四名均為外資,分別為科勒(24%)、TOTO(15%)、杜拉維特(9.2%)、唯寶(7%)。

2.出海,比想象中難

當前衛浴企業出海有一個普遍問題:始終不在主流市場之中。

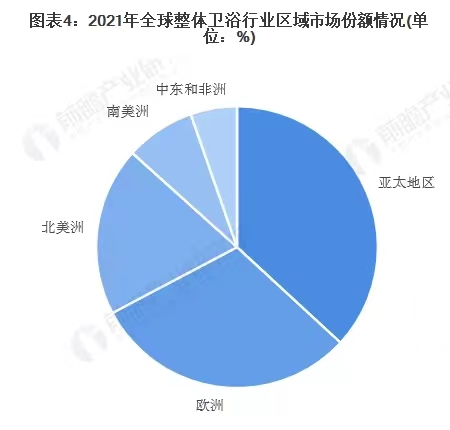

根據statista的數據,2021年亞太地區整體衛浴市場份額最高,占比37%,其次為歐洲地區,市場份額占比為31%,北美排名第三,市場份額為19%。

由于國內企業早期出海較慢,錯過最佳時期導致難以打入歐美等主流市場之中。以日本家電為例子,早期東芝、松下等企業把握了好時機,在家電尚未普及的時期銷往全球,迅速占領市場,即使后期日本家電乏力,但早期打響的品牌國際影響力,為日本企業的出海打好了基礎。

從出口國情況來看,我國的衛浴主要還是銷往東南亞、南亞等“一帶一路”沿線國家布局,比如九牧近兩年來加大了東南亞、南亞、東歐、非洲等國家的布局,目前全球已有30多萬個銷售網點,產品銷往120多個國家和地區,惠達的外銷也基本九牧一致,銷往“一帶一路”沿線國家。

國內衛浴市場品牌集中度較低,這也許是國內衛浴品牌落后于外資品牌的原因。

歐美衛浴以科勒、摩恩、高儀為代表,品牌歷史悠久,注重研發與設計;日本衛浴以東陶、松下、驪住為代表,市場集中度較高,整裝衛浴發展成熟,滲透率達90%以上;國內衛浴市場品牌集中度低,較為分散。

在《2022全球衛浴20強》中,日本、美國企業包攬榜單前五,中國排名最高的箭牌家居在第九名。(僅統計上市企業)

據奧維云網(AVC)公布的地產大數據顯示,坐便器、洗面盆、智能坐便器TOP3品牌均為科勒、TOTO、杜拉維特,TOP3品牌市場份額占據均在50%左右,市場集中度高,而且在精裝修衛浴市場中,還是以科勒、TOTO、摩恩、美標為主的國外品牌一直領先,據奧維云網發布的《2022精準衛浴年報》來看,2022年精裝修市場衛浴規模中,外資品牌份額為67.9%;內資品牌為31.1%,同比還減少了4.8%。

在國際影響力已落后于科勒、TOTO等外企時,只能靠技術打開局面。依靠上文分析來看,國內衛浴行業的企業平分秋色,和外企比較也并未擁有技術優勢,短時間難以打開局面。

出海還面臨一些不可抗因素,導致出口不順。比如在疫情期間,由于疫情及地緣政治影響,原材料成本上升,人力成本增長等一系列因素,使得出口衛浴承壓,市場開拓困難,產品利潤空間小。

據中國建筑陶瓷協會的數據顯示,2022年1~9月,多種建筑陶瓷、衛生潔具產品出口量均有下滑,唯一例外的淋浴產品,出口量出現兩位數上漲。受單價普遍上漲的影響,多數類別的產品出口額同比上升,但單價漲幅不難覆蓋各類成本的上漲。值得關注的是,在衛生陶瓷出口單價不升反降,外向型企業出口利潤受到擠壓。

3.衛浴企業,跨界找機會

在企業進行激烈的競爭之余,行業外部的環境也決定著企業的發展。

先來看看風險。

衛浴賽道是和地產行業強掛鉤的行業。2022年,地產行業被迫大變局,而衛浴行業作為下游也受到了諸多影響。

從奧維云網公布的地產大數據顯示,2022年商品住宅精裝開盤項目總計2015個,同比下降42.2%。作為標配商品,坐便器、花灑、洗面盆、浴室柜均保持在140萬套左右,同比呈腰斬式下滑。

顯而易見,地產造成的影響短時間內難以修復,市場需求下滑,企業庫存增加,經營風險增大。多數衛浴行業的企業都面臨了此問題。從箭牌家居的財報來看,2022前三季度實現營收52.67億元,同比去年三季度的56.17億營收,非但沒有增長,營收還減少了3.5億元。

那么,在出海坎坷、國內競爭激烈的衛浴賽道中,如何延續高增長?

總體趨勢上來說,衛浴企業選擇把眼光放得更長遠一點,比如跨界做家居,打造協同生態。

從細分領域來說,除了上文所提的智能衛浴,定制衛浴也是一大趨勢之一,中國的定制衛浴具有低普及率和高增長率的雙重趨勢,所以還有較大增長空間。比如在定制家居領域中,以歐派、索菲亞為首的定制家居品牌在2022年凈利潤均超10億元,反觀智能衛浴賽道,箭牌家居作為頭部企業之一,2022Q3凈利潤也不過4.23億元。

定制家居也一直是衛浴等家居類細分行業跨界的“重災區”。早在2020年,九牧就開始布局定制板塊,收購了德國頂級櫥柜品牌博德寶Poggenpol;箭牌家居更是在2010年開始大舉進入定制家居行業,科勒、海鷗等品牌也曾嘗試過定制家居。

在家居圈中跨界其實是很平常的事,各家居細分賽道之間不斷跨界,導致多數品牌走向大家居的發展路徑,這也是國內的衛浴賽道品牌集中度較低的原因。像歐派、金牌、志邦、瑪格等家居企業,對衛浴賽道也均有布局。

上述例子還處于家居業之中,和成衛浴則跨界進入軍工行業,為軍工產品提高部件。2020年,該公司還與自由潛水蛙板品牌LAZULI聯手,進入潛水用品行業。

促使衛浴企業積極轉型,打破原有業務框架的原因在于,單一品類的市場增長已跟不上多數企業發展。產業升級后,跨界不僅在新領域中有更多機會,還能貫通產業鏈,控制成本,實現高速滾動迭代的增長效益。比如TOTO在投入研發智能衛浴產品時,利用其核心技術,跨界進軍陶瓷半導體、光通訊設備、陶瓷大板等產品;驪住的“智能蓄電系統”不僅運用在自身產品中,也對外銷售。

細數這些跨界的細分家居行業品牌,能夠突圍的始終是少數人,要想實現各產業協同,除了具有自身的核心優勢外,還得把握住風口。以衛浴賽道來看,國內至今還沒有較為成功的例子,像2010年入局的箭牌家居,其招股書顯示,2021年上半年定制櫥柜衣柜6225萬元,比起數十億的營收顯然算不上成功。

衛浴市場不是節點,或許家居細分賽道的龍頭,最終都會回歸家居本身,但細分領域的龍頭想跨界尋增量,是否能成功還需拭目以待。