文|讀懂財經 楊揚

編輯|夏益軍

近日,據36氪報道,跨境電商服飾企業SHEIN新一輪融資即將完成交割。

值得一提的是,此次融資距SHEIN上一輪融資只過去了不到10個月,但估值卻跌去了三分之一,超過2400億元。要知道,整個A股服裝板塊企業加起來也不過2800億。

在一級市場,短期內完成兩次融資的公司并不少見,但估值相差如此之大的卻不多。這一切的背后是,SHEIN正在面臨新的考驗。

從表面看,SHEIN的估值變化,是受到流量紅利消失和海外電商市場內卷加劇的影響。但更深層次的原因是,以低價崛起并站穩腳跟的SHEIN,本該像十年前的淘寶一樣逐漸走向高端化,收獲更大的商業果實。

而如今,“TEMU們”的出現,卻讓這一切的實現充滿了不確定性。

本文持有以下核心觀點:

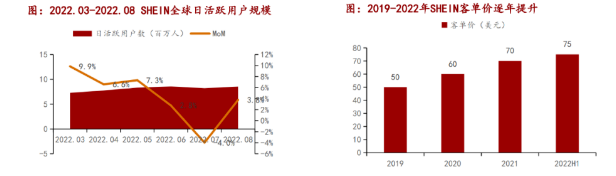

1、SHEIN走到用戶天花板。SHEIN現有市場的用戶增長空間有限。2022年多個月份,SHEIN日活用戶環比增速已經跌到個位數,7月份日活甚至出現環比負增長,用戶價值增速也呈現放緩趨勢。

2、SHEIN如今的處境和十年前淘寶很相似。SHEIN已經通過低價打下用戶基礎,正準備走向高端化。但TEMU等競對的入局撼動了SHEIN的低價優勢,如何在高端化升級的同時避免丟失基本盤成了SHEIN的難題。

3、SHEIN被迫在陌生領域進行二次創業,加大未來的不確定性。歐美多個國家正計劃提高關稅,政策一旦落實,跨境商品將不再具備價格優勢。SHEIN開始與海外本土廠家合作,構建本地供應鏈。隨著Shein發力基礎設施建設,成本壓力劇增。

01 狂砍2000億,SHEIN估值遭遇過山車

曾經,SHEIN最讓人吃驚的是估值上漲的速度。2020年8月份E輪融資時,SHEIN的估值還只有150億美元,到2022年4月份,它的估值已經上升到1000億美元。不到兩年時間,SHEIN市值增長了6.7倍。

1000億美金的估值,讓SHEIN在全球獨角獸排行榜中成為僅次于字節跳動和SpaceX的超級公司。

但僅僅過去10個月,SHEIN的估值就遭遇大幅縮水。在今年2月底的最新一輪融資中,SHEIN的估值被調整到650億美金上下,估值蒸發了超三分之一。

估值下降固然受到投融資不景氣影響,但更重要的還是其業績表現的下滑。2022年,SHEIN營收為227億美元,同比增長52.8%。而2020年、2021年SHEIN的營收同比增速為211%、60%。比營收增速放緩更讓投資人擔心的是,SHEIN的凈利潤首次出現下降,2022年SHEIN凈利潤為7億美元,同比下降36%。

業績表現下滑的背后,SHEIN的用戶數量和用戶價值增長均面臨挑戰。根據招商證券數據,2022年3-8月,SHEIN日活數量多個月份僅維持環比個位數增長。2022年7月份,SHEIN甚至出現DAU環比下降4%的情況。客單價方面,2022年上半年客單價同比增長7.4%。而2020年、2021年客單價分別同比增長20%、16%。

運營數據增長全面放緩,既是流量紅利消失的結果,也多少受到了TEMU等競爭對手的競爭。兩者疊加之下,市場對SHEIN未來發展的信心自然有所動搖。

02 紅利褪去,TEMU偷家

流量紅利,是SHEIN早期崛起的關鍵。作為最早一批在Facebook、Instagram等社交媒體上營銷推廣的品牌,SHEIN靠著社交媒體流量,SHEIN實現了極低的獲客成本。

近年來,隨著流量成本上升,SHEIN的成本增加不少。比如在網紅營銷上,早期SHEIN與網紅合作方式多為資源置換,SHEIN為KOL免費寄送服裝新品、發放優惠券,KOL可通過社媒賬號分享種草。但如今,SHEIN與網紅的單次合作金融成本高昂,已高達數萬美元。

據“晚點”報道,近兩年,谷歌推廣成本增加2倍,Facebook增加3倍。行業獲客成本提高,SHEIN的凈利潤率從2021年的7.5%下滑到2022年的3.2%。

比流量紅利消失更糟糕的事情是,Shein的打法紛紛被國內企業借鑒和復制,面臨更嚴酷的競爭,Temu甚至盯上了SHEIN的員工,開出2-3倍的薪資挖角。

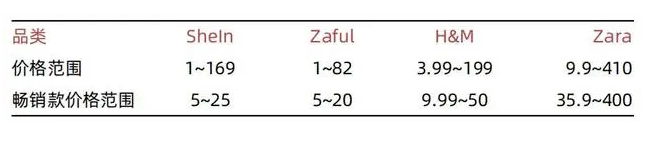

在電商出海趨勢加劇下,Shein的低價武器正在被搶走。過去Shein能夠打敗歐美時尚品牌的核心因素是低價,其暢銷款價格甚至能比ZARA、H&M的價格低一半。

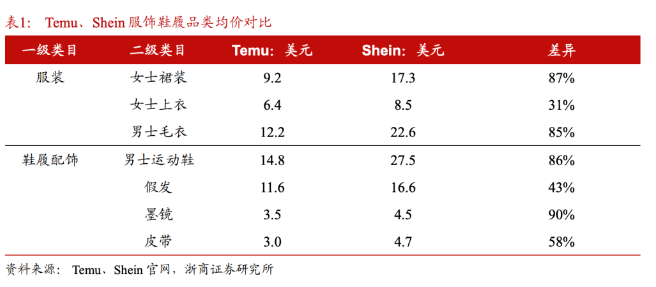

但如今,與SHEIN目標市場、優勢品類高度重合的TEMU能做到更低的價格。根據浙商證券數據,TEMU在鞋履、服裝等各個品類價格上能做到SHEIN價格的53%-80%。

TEMU能夠做到更低價的原因也不難理解。TEMU正在高度復制SHEIN的供應鏈。TEMU總部與SHEIN的直線距離只有幾公里。為了和SHEIN篩選出來的優質供應商合作,在合作中,TEMU甚至直接簡單粗暴復制Shein的同款。而且,TEMU并不主打快時尚,也不用采取小單快返的方式測試產品,產品直接就能大規模生產壓低成本,因此在供應鏈高度相同的情況下,售價更低。

TEMU等新對手的沖擊,不僅威脅到了SHEIN的低價基本盤,也堵住了SHEIN的高端化升級之路。在以低價打下基本盤后,SHEIN高管明確表示要大幅度改變既有銷售模式,銷售“更貴”的衣服。為此,SHEIN推出了旗下高端品牌MOTF,意欲進軍中高端消費市場。

但如今面對“TEMU們”的低價競爭,本該像十年前淘寶一樣逐漸走向高端化的SHEIN,不得不重新去面對新對手的挑戰。

03 被迫開辟的新戰場

為了重新拉開與競爭對手的差距,Shein不得不去做更大的變化。

供應鏈,是Shein改變的一個方向。SHEIN新加坡總經理Leonard Lin表示,“我們正探索從更接近消費者的地方進行生產, 這可能會縮短到達世界各地消費者的交貨時間。”這意味著,Shein正從以國內供應鏈為主向全球本地化供應鏈轉型。

除了縮短交貨時間方面的考慮,SHEIN選擇重新搭建海外本地供應鏈多少有些被迫。

目前,歐美多個國家正計劃調整關稅,如美國計劃取消800美元以下跨境小包裹的免關稅優惠。巴西將大幅度提升跨境電商產品關稅至60%,同時還要征收17%-25%的流轉稅。相關政策一旦落實,國內跨境商品將不再具備價格優勢。

據自媒體“跨境電商億觀網”測算,若巴西關稅一旦調整,跨境商品的售價可能得提高95%以上才能維持運作,否則很難有利潤。

關稅提高的預期下,SEHIN、Shopee和速賣通都在大踏步地嘗試本地化。速賣通為吸引拉美本地賣家入駐,將交易傭金調低到5%-8%,遠低于本土電商11%-19%的傭金。

SHEIN也不例外。一方面,公司創始人親赴巴西,部署供應鏈本地化。另一方面,為了快速擴充品類,SHEIN也在打造“類亞馬遜”的交易平臺,邀請本地商家入駐。

對SHEIN來說,這樣的工作并不容易。這意味著投資更多的工廠、倉儲物流等設施,成本壓力急劇增加。

過去幾個月,SHEIN已經在美國、加拿大、波蘭多個國家開始搭建倉儲、物流等基礎設施。巨大投資下,SHEIN資金壓力勢必增加。這也是公司頻繁融資的重要原因。繼去年4月融資10+億美元后,時隔10個月,SHEIN再次融資30億美元。

但問題在于,拋開國內成熟的供應鏈資源,SHEIN的優勢還有多大?某種程度上說,SHEIN過去的成功,是依托于國內全球領先的制造能力,得以實現成本、效率的兼顧。

考慮到海外市場人工成本高、工業基礎弱等因素,SHEIN是否還能維持成本和效率優勢,要打一個大大的問號。即使SHEIN努力實現,為此付出的成本也很有可能將公司拉入長期虧損的泥潭。

就拿物流來說,亞馬遜憑借超100個自有配送中心可基本實現次日達,但第三方物流普遍需要2-8天時間。目前,SHEIN在美國只有3個配送中心,SHEIN若想通過自建設施,縮小物流差距,極有可能陷入巨額投入的泥潭。

當然,SHEIN只是剛登上海外電商本地化的牌桌,現在談論輸贏,還為時尚早。但毋庸置疑,SHEIN正在被迫離開舒適圈,去打一場殘酷、激烈的新戰爭。