文|星船知造

一方面,今天的中國新能源汽車是一場互聯網科技和傳統制造的雙向奔赴——

在5G、AI、大數據,云計算等助力下,未來新能源汽車既和智慧交通、智慧城市融合:減少堵車,方便市民出行;又融入智慧電網,變身儲能終端,成為一個個車庫里停的、路上開的四輪“移動充電寶”,為中國電力向新型電力系統沖刺助力。以及最重要的,新能源車“軟硬交互”的特質,為人工智能等技術提供了不斷進化的現實土壤。

但另一方面,星船知造訪談的數位整車制造企業人士都表明了一種態度:新能源汽車和傳統燃油車在相當一段時間里仍是競爭關系,而非替代關系。也就是說,今天和未來相當一段時間內,中國新能源汽車的對手是日系、德系等老牌傳統燃油車——其強大供應鏈和銷售體系、品牌價值、以及一萬多個零部件筑起的汽車工業壁壘和牢牢占據的燃油車“舊市場”,將是我國新能源汽車亟需駛過的高山。

如此背景下,客觀說,印度汽車目前還沒資格成為中國新能源車的比對對象。

但印度或許不這么看。

2020年,印度。一則振奮人心的消息在數個港口間流轉:特斯拉正尋找進入印度市場的途徑,并將在班加羅爾開設研發中心。消息的源頭是馬斯克的社交媒體發文,稱特斯拉將在2021年進入印度市場。

兩座印度頂級港口坎德拉和蒙德拉正爭著拉攏特斯拉。印度媒體描繪出的未來畫卷是這樣的——以特斯拉為起點,Made in India的新能源汽車將會通過海港運輸迅速攻入中國、歐洲兩大全球新能源汽車市場。之后印度新能源汽車產業鏈不斷壯大,疊加印度人口紅利和印度本土市場匯集的14億人口消費潛力——印度將成為全球新能源汽車市場的第三極。

印度相關部門還制定了汽車產業新路線——到2030年新能源私家車占比要在30%以上,新能源商用車滲透率70%。

然而,特斯拉果斷輕別離——

2022年5月,馬斯克否決到印度建廠的可能。

特斯拉和印度把天聊死的原因在于雙方訴求不同。

一些分析指出,特斯拉“重利”:到印度建廠,要先考察印度當地消費市場。簡言之,特斯拉似乎更傾向“先賣車,再建廠”。有業內人士告訴星船知造,也是在這種邏輯下,如今特斯拉上海超級工廠的1/3產能由中國市場消化。

再看印度。目前印度市場4萬美元以下的汽車進口稅率為60%,4萬美元以上的汽車稅率為100%。也就是說,在印度買輛進口特斯拉,價格是中國、美國市場的幾倍。

印度政府的態度是“想賣車,先建廠”——有了外資車企建廠,薄弱的印度新能源汽車產業鏈才有機會壯大。馬斯克也曾對媒體吐槽:印度政府要求“至少30%的新能源汽車零部件需要采購印度當地生產的。”

2022年8月的特斯拉股東大會上,馬斯克繼續吊胃口,不透露新廠地址。

目前特斯拉超級工廠已在美國德州、加州、中國上海和德國柏林留下足跡,傳說中的第五家超級工廠,堪稱“薛定諤的產線”。目前流言中的主角團又增加了“墨西哥”。

簡單了解了特斯拉與印度政府在關稅、市場、供應鏈上的矛盾之后,星船知造認為特斯拉早晚會在亞洲再出發,但未必是新能源汽車供應鏈環節薄弱、補能基建羸弱的印度——鋰電池上游的鎳礦富集地印尼正成為目前特斯拉選址地的頭號熱門。

接下來你會看到:

1. 產業鏈上:家里都有礦,為什么印尼可能比印度更受新能源汽車產業鏈待見?

2. 市場和生產:從特斯拉目前放棄印度建廠看新能源汽車玩家還需補齊的三塊短板。中國的情況怎么樣?

上游礦業:進印尼搶鎳,得汽車未來?

新能源汽車產業有句俗語,有鋰走天下,搶鎳得未來。印尼有鎳——三元鋰電池難以缺位的金屬元素。

包括鋰電池產業正獲得巨大機遇的我國在內,目前全球鋰電產業都未迎來本質性的技術突破和創新,所以大家主要還是在如何更好地協同產業鏈上卷。

鋰離子電池產業鏈包括其上游的礦產、鋰鹽、電池關鍵材料;中游則有電芯、PACK制造產業;下游是鋰電池應用等環節。

動力電池分磷酸鐵鋰、三元鋰。盡管目前各市場三元鋰電池裝機量普遍要低于磷酸鐵鋰電池,比如,根據中國汽車動力電池產業創新聯盟數據顯示,2022年我國我國動力電池累計裝機量為294.6GWh。其中,2022年三元電池累計裝機量為110.4GWh,磷酸鐵鋰電池累計裝機量為183.8GWh——磷酸鐵鋰電池仍然領先三元電池。

但鎳的供給仍能極大左右新能源汽車產業鏈。主要有兩個原因:

技術上,為了更高的續航和使用壽命,三元鋰電池也在向低鈷、高鎳路線升級。

需求上,全球新能源汽車產業爆發,預計2025年全球動力電池缺口將達到40%。狂奔的電動汽車能仍需要三元鋰電池填補。

印尼是全球第一大鎳倉,以一己之力貢獻全球近1/3鎳產量。印尼鎳礦主要用于不銹鋼生產和鋰電池。

目前世界上約5%的鎳用于動力電池,預計到2030年,全球電動汽車對鎳的需求將提升至鎳供應的59%。

在這樣的條件下,不止一位新能源汽車業內人士對星船知造表示:所有電動汽車廠商都會關注是否有足夠的鎳供應。好在今年印尼的生產讓電動企業都“松了一口氣”,鎳產能或面臨多年產量過剩。

去年鎳價曾在短短2天內飆漲2.5倍,成為“妖鎳”——主要原因是去年鎳的使用量迅速增長,10年來最大的鎳供應缺口誕生了。

在“鎳—三元鋰電池—新能源汽車制造商”這條鏈路中,一旦上游缺口的焦慮傳導層層遞進,處于最下游的新能源汽車企業就會變得被動,干等著鎳產能提升和鋰電池產品送達。

最安心的解決方案是能到印尼“搶鎳”,快速與鎳礦新增產能綁定,才會讓鎳下游的電池、汽車制造商松上一口氣。

寧德時代已計劃在印尼投資50億元建鋰電工廠。除此之外,億緯鋰能、LG新能源等動力電池企業以及日本三菱、豐田、韓國現代都跑到印尼“造鎳”。

最近兩年中國部分鋰電廠商海外建廠統計

從新能源汽車相關礦產資源上看,印度的優勢比印尼黯淡一些。

印度有鐵。馬斯克曾表示,特斯拉看中印度的鋼資源,能用于生產新能源汽車車身。然而印度的這個優勢,靠“撿漏”得來。

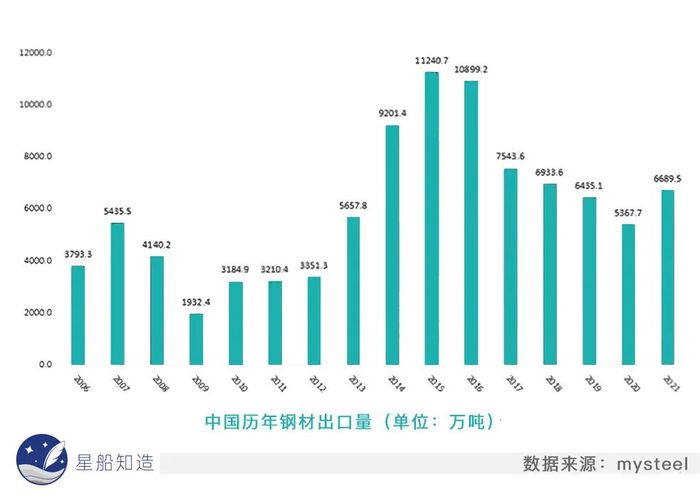

中國是全球第一大鋼鐵生產國,也是2020年最先復工復產的世界工廠。來自海外的鋼鐵訂單蜂擁而至,加之本身我國的鋼鐵內需很大,鋼鐵產能一時無法匹配需求缺口,需要進口鋼材。

從2021年起,中國政府給能耗、排放大戶鋼鐵企業限定產量和碳排指標,中國鋼鐵進入周期性調整。俄烏沖突,又將兩個鋼材凈出口國卷入紛爭。

反倒是印度靠著提升鋼材出口關稅、降低煉鋼用的煤炭進口關稅,一度賺到盆滿缽滿。

印度斯坦時報(Hindustan Times)2022年底援引報告稱,印度是“全球鋼鐵需求的救世主”。

但根據世界鋼鐵協會數據,盡管處于基建狂熱中的印度2023年鋼鐵需求可能攀升至1.23億噸,但仍不到中國2023年鋼鐵需求9.14億噸的七分之一。以及隨著巴西這樣的鐵礦資源大國提升產能,印度難以持續靠這門低附加值生意吃飯。

在新能源汽車企業往上游關鍵資源鎳礦國靠攏的邏輯下,馬斯克的下一站亞洲之旅可能前往印尼——印尼政府今年2月表示,印尼已為特斯拉提供了激勵措施,包括鎳開采許可證。

人口紅利在新能源汽車領域是浮云嗎?

印度自認為有三寶,人口紅利、市場潛力和政策腕力。

改開后,中國也靠著這三大優勢,從燃油車裝配的世界工廠,一躍成為如今的全球新能源汽車產銷大國。

只是,時代變了。

人口紅利不再是汽車產業投廠考慮的首要因素。

首先,汽車制造行業已經從勞動密集型產業轉向技術密集型產業。

綜合外媒報道,2022年全球車企已出現的裁員潮:

福特:從 2022年4 月份裁員 580 人開始,西班牙巴倫西亞和德國薩爾盧斯的工廠也收到了額外重組通知。據稱福特的裁員人數將達到 8,000 人。目標是通過如此大規模的裁員,到 2026 年將成本降低 30 億美元。

大眾:截至2022年底已裁員約 5,000 人,大部分是生產工人。不少報道稱到 2023 年福特員工人數將減少 8,000 人。

奧迪:報道稱 2025 年將裁員 9,500 人。

雷諾:據報道三年內計劃裁員2,000人。

與之對應的,是車企的另一類招聘啟事——集中在技術人員。比如,雷諾計劃招聘2,500人擔任數據分析師等崗位。

汽車制造行業是全球制造業中自動化水平最高的行業之一,很多普通產線工人開始被工業機器人、移動機器人解放雙手雙腳,從重體力勞動中解放出來。

以上海特斯拉超級工廠為例,汽車產線沖壓、涂裝車間的自動化率達到100%,只有在安裝儀表盤、引擎以及對機器人工作確認環節時,還會用到工人。目前全球新能源汽車生產背后已涉及到機器人、通信、人工智能等多個產業。

印度人口紅利能對特斯拉等新能源汽車企業帶來的優勢或只在市場、運營和銷售端。

接下來我們試著以特斯拉的視角,看看新能源汽車企業在印度建廠可能遇到的問題——

1. 供應鏈

——零部件靠進口,高關稅反讓印度工廠成本優勢不明顯

當人力成本不再是降本的唯一元素,車企造車首要考慮的是供應鏈。

比如今天的上海特斯拉超級工廠的零部件國產化率達到了95%。可以說中國制造舒展的龐大脈絡,是特斯拉工廠能高效造車的底蘊。

然而印度新能源汽車零部件自給率低。在印度造車,相當于要等待大部分進口零部件在印度組裝。

首先,這會導致印度新能源汽車工廠生產效率低下。如果無法實現本土自給,供應鏈薄弱導致生產效率低下,停滯的產線無法創造價值,對制造企業而言,就是虧錢。

再者,印度為保護本土產業,對進口產品收取高關稅。盡管印度稱計劃將關稅豁免擴大到電動汽車電池領域,但目前印度鋰電池進口關稅仍高達近40%。

現階段印度鋰電池大部分原材料要從中國進口,印度企業連電芯、電極都還造不出來,只能做低附加值的封裝。

2. 市場

——僅1%的新能源汽車滲透率,價格決定購買力

2021年,印度媒體報道印度本土共賣出超過300萬輛車,因此是“全球第四大汽車消費國”。然而,其中新能源汽車的占比不足1%。

深究印度汽車銷量后,星船知造發現,這塊市場是燃油版“老頭樂”的天下。

有一輛車,在印度也是有地位的象征——印度國家統計局發布數據顯示,2021年印度人均年收入折合1.5萬元人民幣左右。印度大多數燃油車的售價在100萬盧比以下(約8.5萬元人民幣)。

印度暢銷車之一的燃油車鈴木雨燕平均售價54.9萬盧比起(約4.8萬元人民幣)。購買這輛外形像五菱宏光Mini EV的A00級微型車,對大多數印度消費者仍然是一筆大支出。

換到新能源車,情況變得更不一樣了。即使有政府補貼,印度新能源汽車其售價大多超過了100萬盧比。在大多數消費者還買不起燃油車的印度市場,價格是決定購買力的第一要素——據《財經》雜志此前數據,2021年,印度新能源汽車只占汽車總銷量的1%。

特斯拉這樣的高端新能源汽車,再疊加100%高進口關稅,更讓大多數印度消費者高攀不起。

特斯拉曾計劃Model 3在印度市場的定價在6.5-7.5美元(約合42-48萬元人民幣),差不多是美國售價的2倍——在印度,買特斯拉堪比買房了。

根據咨詢公司LMC Automotive預計,特斯拉每年在印度或許只能賣出50—100輛Model 3。

3. 配套

——缺充電樁、道路基建,特斯拉黑科技形同虛設

如果無法打消里程焦慮,新能源汽車市場爆發只是空想。

技術上,鋰電池能量密度不斷提升,給了新能源汽車更長的續航能力。

基建上,市場初期,補能手段是促進新能源汽車銷量的第一動力。

中國市場正是靠著不斷投入充電樁基建,吸納了第一波新能源汽車用戶嘗鮮。

從2009年出臺的《汽車產業調整和振興規劃》算起,到2016年中國新能源汽車通過補貼政策、充電基建布局,實現產銷大漲,花了整整7年。

但故事在印度變得不同。有機構預測,印度政府要完成新能源汽車發展目標,需要配置公共充電樁數量290萬個。截至2021年6月,印度本土僅有不到1000個充電樁、100個充電站,遠不能滿足需求。

印度政府計劃在未來兩年內建設1萬座充電站,促進新能源車型的普及力度。印度能否完成這樣的計劃,仍是未知數。

畢竟印度食言也不是一兩次——莫迪政府曾稱2030年印度新能源汽車滲透率要100%,之后還是礙于現實難度下調至如今的30%。

如果說充電樁數量決定了印度新能源汽車的基本銷量,那么道路基建決定了高端新能源汽車的銷量底線。

高端新能源汽車產品主打自動輔助駕駛等黑科技。這些體驗難以在印度施展才華——

目前,除了新德里等少數印度城市,大多數印度人民步行仍會走在坑坑洼洼的土路。自動駕駛功能難以在顛簸的路面上識別擁擠的印度人群,算法也難以快速反應闖入的牛群。

這樣一來,像特斯拉這樣的黑科技形同虛設,以科技感換取高端定價的路或被堵上。

無論從供應鏈、市場還是應用上看,現階段印度難以成為像特斯拉這樣的高端新能源車企的未來潛力市場。

而現代、豐田、比亞迪、鈴木等車企攻入印度建廠,更多希望以低端燃油車、低端新能源車產品,在印度汽車市場占據一席之地。

印度制造,行還是不行

印度急需壯大汽車產業鏈,更將新能源汽車制造作為未來貢獻25%印度GDP的支柱產業。有新能源汽車業內人士對星船知造表示,印度有人、有市場、有新能源汽車刺激政策,但不可能復制出中國的造車神話,且錯誤地用上“高關稅、去中國制造”的伎倆。

高關稅

同樣是“引進來,走出去”,印度的陽謀以保護本土品牌為名,收取高關稅——簡言之,用高關稅促進投建,以進口配額擴大產能。

海外新能源汽車產品有了60%-100%的關稅枷鎖之后,在價格敏感的印度市場更賣不動了。同時,為了防止車企建廠“掛羊頭賣狗肉”,印度政府還給車企設定進口車輛配額。比方說,大眾曾在印度查坎設有工廠,但只能限量銷售電動汽車ID.4 SUV——印度政府只批了2500輛乘用車進口。剩余生產只能由印度工廠制造。

然而,這樣的方式并不是建立在合作與共贏上。近年來已有數家車企敗走印度消息。

尤其是在印度建廠10年,累計虧損20億美元的福特。2021年9月,福特產線撤離了印度。福特印度公司的負責人稱,印度分公司沒能找到一條“通往長期盈利的可持續道路”。

言下之意,沒有供應鏈配套、加上缺少本土化市場需求,福特不打算繼續陪印度玩下了。

企業是逐利的,誰都不會一直忍讓,去選擇一個無法看到回本希望的項目。

印度汽車的“去中國制造”,也在加劇供應鏈波動。

2020年以來莫迪政府的“對華產業替代”政策,分為三個層次:

以印度制造取代中國制造

以印度資本取代中國資本

以“美國+印度”產業合作模式取代“美國+中國”產業合作模式

也是在這樣的環境下,印度政府以一計“拖字訣”讓長城汽車2020年3億美元收購通用印度工廠的計劃胎死腹中:2022年7月,通用宣告計劃取消,因為一直得不到印度監管部門的批準。長城汽車在前期調研和談判上的大量投入,最終交了學費。

何小鵬在2021年一次課堂上說:“我去過很多次印度,最后把生意全部Close了。”并以過來人的身份奉勸汽車從業者,“珍愛生命、遠離印度”。

印度對中國企業的防范難以改變一個不爭的事實——

如果要與中國供應鏈配套脫鉤,印度新能源汽車產業鏈成熟度和完整度將大打折扣。因為印度尚未能從中國答卷中真正抄到的核心——自主研發和換道超車的決心。

印度汽車行業也有過好牌。2008年,塔塔集團在全球金融危機背景下撿漏買下英國兩大汽車品牌捷豹和路虎。但這筆交易最終只是讓塔塔成為一名閑散股東,未能參與兩大汽車的生產和運營。

買入捷豹、路虎14年,印度汽車供應鏈依舊薄弱。印度工廠只能小規模裝配汽車,這兩個品牌的主要工廠還是建在中國常熟、英國的利物浦和索利赫。

中國新能源汽車的韌勁則主要體現在專精特新企業拼著一口氣專注研發。比如鋰電池上游的電解液,是在日企技術封鎖,設備禁運下自主研發的。

2009年,國務院下發《汽車產業調整和振興規劃》,文中首次提出新能源汽車發展目標,啟動國家節能和新能源汽車示范工程,由中央財政安排資金給予補貼。在汽車行業從油氣化向電氣化轉型的當口,中國靠著押注新能源汽車的核心三電系統(電池、電機、電控系統)技術,換道超車。

整整12年后,中國新能源汽車產業最終從政策補貼驅動型走向更成熟的市場驅動型。

從當下印度政府扶持新能源汽車產業鏈的故事中,星船知造看到了兩個似曾相識的影子。

一是中國80年代的“引進來、走出去”,借助外企之力發展汽車產業鏈。二是汽車產業起步時“以補貼換市場”,以政策之手引導產業鏈變軌。

但時代不同了,當汽車制造進入雙碳時代和智能制造,曾經手工敲敲打打的裝配車間已替換上自動化設備,人口紅利也不再是吸引先進企業的唯一條件。中國遠視的選擇了新能源汽車產業布局,專注在新能源汽車三電(電池、電機、電控系統)突圍,同時形成全產業鏈優勢。

參考資料:

[1] 《印度汽車業的野心和糾結:既要,又要,還要》 財經

[2] 《印度新能源汽車市場這塊“蛋糕”挑逗了誰的“味蕾”?》 CBEA

[3] 《“汽車墳墓”印度,還沒人能爬出來》 汽車商業評論

[4] 《去印度搞電動車,是一門玄學?》 autocarweekly

[5] 《印度有巨坑,電動車企需警惕》 C次元

[6] 《10年來虧損超20億美元!福特汽車撤出印度生產線》 新華網

[7] 《2021印度汽車銷量:太慘了,前十里只有三臺正常汽車》 駕仕派

[8] 《沒有四輪的印度電動車,為何它敢強硬拒絕特斯拉?》 鳳凰網科技

[9] 《全球鋼鐵市場生變,印度入場瓜分“蛋糕” 》 中國鋼鐵新聞網

[10] 《印度電動車產業,風口已至?》 環球

[11] 《印度電動車技術落后,想要邀請中國來幫忙,機會來了》 蓋世汽車

[12] 《想要成為“下一個中國”,印度做了哪些準備?》 南亞研究通訊

[13]《莫迪口中的“世界新能源汽車制造中心”,挑戰重重 環球時報