文|每日財報 呂明俠

云南白藥這幾年很有意思,用“不安分”來形容相當合適,因為它不光涉足中藥領域、廣闊的消費領域,還特別喜歡參與二級市場,而如今突然要改變策略了。

2月14日,云南白藥(000538.SZ)披露了一則投資者調研會議記錄,有投資者提問云南白藥在二級市場的股票投資如何考慮,云南白藥回應稱,將嚴格控制二級市場投資規(guī)模,逐步減倉,不繼續(xù)增持。

其實,自從市值被片仔癀趕超、失去了“中藥一哥”的寶座后,云南白藥就多少給外界留下了一種主營業(yè)務萎靡不振、愛上了炒股的感覺。

(圖源:公告)

可這只帶來了短期效果,因為總體算下來云南白藥的炒股絕對收益率并不比散戶強太多。“逐步減倉,不繼續(xù)增持”也就意味著,公司不得不回到此前的發(fā)展節(jié)點,所面臨的困境一樣也沒少。那么,云南白藥未來將走向何方呢?

從春風得意到“關燈吃面”

近些年,云南白藥陷入業(yè)績瓶頸,尤其是“股神”陳發(fā)樹的加入,愈發(fā)讓人捉摸不透這個百年大品牌未來的走向了。

自2016年開始,云南白藥的凈利潤開始失速。2018年,公司開始不斷加碼“炒股”,幸運的是,投資成績還不錯,公司凈利潤得以短暫地重回高增長。

在2020年,云南白藥以超百億資金操作了伊利股份、恒瑞醫(yī)藥、騰訊控股和小米等多只股票及債券。恰好隨后,A股迎來一波短暫的牛市行情,陳發(fā)樹投資的這幾只股票均實現(xiàn)了不同程度地上漲。

受益于此,2020年云南白藥的凈利潤高達55.16億元,同比增長31.85%,這也讓云南白藥的股價來到了112元高位。事實上,云南白藥的55.11億凈利潤中投資收益為23億,占比近一半。可見,云南白藥是下了“重手”,這也為2021年的巨虧埋下了伏筆。

2021年,中國股市白馬股集體退潮,再疊加互聯(lián)網(wǎng)反壟斷、醫(yī)藥集采利空,云南白藥持有的騰訊、小米、恒瑞醫(yī)藥等股票紛紛暴跌50%以上。

2021年年末,云南白藥證券投資合計虧損約19.29億元,虧損的股票包括騰訊控股、恒瑞醫(yī)藥等知名公司。2022年三季度末,公司財報顯示,證券投資合計虧損約7.517億元。合計計算,過去兩個報告期該公司“炒股”虧損超26億元。

截至2022年三季度末,云南白藥的交易性金融資產為23.69億,較 2021年末的47.20億元減少幅度為49.8%。公告解釋稱,"本年處置了部分股票投資及基金投資”。用股民通俗的話講,就是“割肉”離場了。

與虧錢相同步,云南白藥的業(yè)績表現(xiàn)并不能令人滿意。2022前三季度,公司實現(xiàn)營收283.63億元,同比增長18.52%;實現(xiàn)凈利24.51億元,同比下降42.38%,其中三季度凈利潤為6.49億元,同比下降63.94%。

賺錢的時候大家高興,虧錢了就容易引發(fā)矛盾。尤其在主業(yè)表現(xiàn)不佳,炒股導致業(yè)績大幅下滑的情況下,引發(fā)了不少投資者不滿,甚至有投資者怒斥云南白藥不負責任。

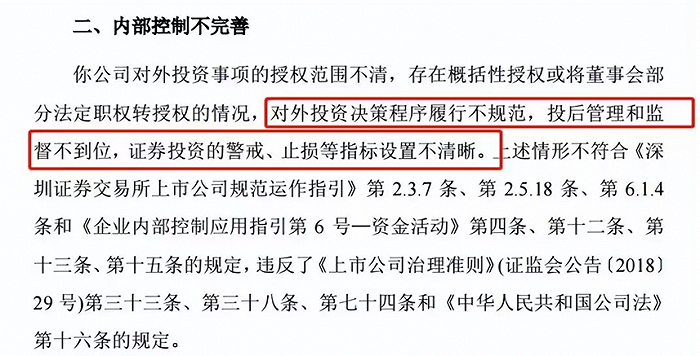

而值得一提的是,云南白藥在2022年11月還收到云南證監(jiān)局“關于對云南白藥集團股份有限公司采取責令改正措施的決定”通知書。決定內容有三方面,公司治理不規(guī)范、內部控制不完善、財務核算不規(guī)范。

一則責令整改,還真將“不負責任”變成了摘不掉的標簽。

難復制新曲線

作為千億市值藥企,云南白藥依托云南白藥系列產品發(fā)家,隨后向日化領域拓展,并打造出牙膏、養(yǎng)元青洗發(fā)水等大健康產品。

2004年,云南白藥牙膏面市,憑借著其中藥止血成分,銷量一路沖高,隨后牙膏業(yè)務凈利潤占比常年穩(wěn)居公司總凈利的80%以上。而這段“牙膏神話”,也是中藥與快消行業(yè)結合最成功的案例。

目前,藥品事業(yè)部、健康品事業(yè)部、中藥資源事業(yè)部門和醫(yī)藥商業(yè)是云南白藥主要的四大業(yè)務。

需要留意的是,過去6年間,公司藥品這一核心板塊業(yè)績一直在萎縮。數(shù)據(jù)顯示,2015年云南白藥的藥品板塊占公司的營收比例為24%,到了2020年,這一數(shù)據(jù)下降至14%。同期,藥品板塊的利潤占比也從52%下降至36%。

與此同時,國內牙膏市場競爭激烈,可公司牙膏已經(jīng)是行業(yè)龍頭,再往上也沒多大發(fā)展空間。所以顯然,在此背景下云南白藥需要“突破口”。

多元化是云南白藥選擇的發(fā)展方向。在戰(zhàn)略方面,目前其執(zhí)行的是“1+4+1的數(shù)字化轉型”和提出“落實科技創(chuàng)新、商業(yè)模式創(chuàng)新、產品創(chuàng)新、組織創(chuàng)新、人才創(chuàng)新和品牌煥新這6個維度的創(chuàng)新”。具體來說,1指的是深耕中醫(yī)藥領域,4指的是他們重點發(fā)力的4個領域,分別是口腔領域、皮膚領域、骨傷領域和女性關懷領域,后一個1指的是數(shù)字化技術。

業(yè)務擴展上,云南白藥盯上了醫(yī)美業(yè)務。2022年以來,公司多次在投資者互動平臺上表示,公司計劃于2022年12月前,在北京、上海開設8家醫(yī)療門診部機構。這在業(yè)內人士看來,云南白藥對于主業(yè)之外的醫(yī)美領域,頻繁、加速探索,也從側面反映出公司對于第二增長曲線的迫切需求。

此外,云南白藥還在面膜、茶葉、保健食品、衛(wèi)生巾等消費領域發(fā)力。但似乎都是換湯不換藥、淺嘗輒止,畢竟這本質都是在消耗品牌積累下的影響力。

困局沒突破的另一端,是研發(fā)方面的遜色。2019-2021年,云南白藥研發(fā)費用分別為1.7億元、1.8億元、3.3億元,在年營收占比均不足1%。要知道,中藥等相關領域的研發(fā)是個慢功夫,需要持續(xù)地深耕和積累。可只有這微乎其微的研發(fā)投入,不管是相關產品還是所謂的創(chuàng)新和數(shù)字化技術恐怕均只會流于表面。

對此外界擔心,云南白藥為自己描述了許多增長極,但若后續(xù)無力應對紛繁龐雜的布局,很可能也會將自己困在這些親手打造的所謂“增長極”里