文|杠桿游戲 張銀銀

編輯|欣欣然

2023年2月27日,理想汽車發布了2022全年業績公告。

營收大幅增長,毛利也取得較好增長。當然,賺錢問題依舊沒有解決。

理想汽車2022年到底表現如何?今天,杠桿游戲推出“曝年報”欄目的第2期。希望接下來一段時間,可以為桿友深度解析更多你想看的公司2022年戰績。

01 營收大增,毛利率下滑、虧損擴大

理想汽車的業績公告認為,2022年,其成功執行了成長策略,鞏固了其在家庭SUV市場的領先地位。

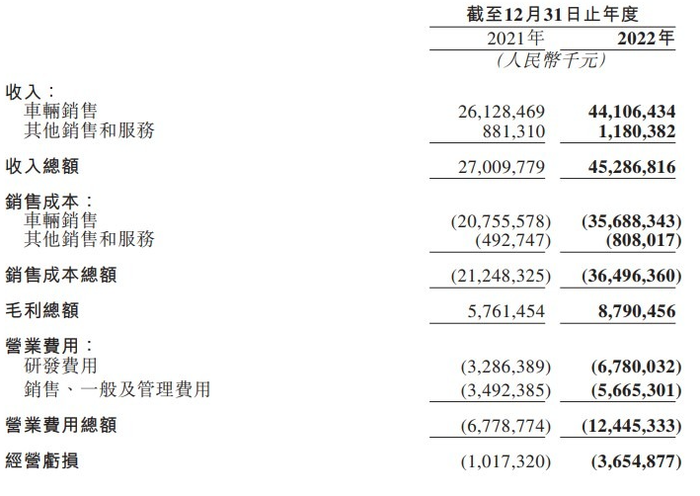

2022年實現總交付133,246輛,同比增長47.2%;收入總額約453億元,同比增加67.7%。截至

2022年末,累計交付257,334輛。

上述數據說明單車價格進一步增長,沒錯。

453億元左右的總營收中,車輛銷售約441億元,其他銷售和服務實現近12億元——雖然這個數字不多,但是較2021年的不到9億元還是增長了一些。

主要由于汽車累計銷量的增加使得充電樁、配件及服務的銷售增加,部分被2021年新能源汽車積分的銷售(2022年未發生新能源汽車積分銷售)抵銷。

對于智能網聯汽車來說,軟件和服務等收入,將是未來的重要增收渠道。

伴隨銷量、營收的大增,毛利也實現了比較大的增長,從2021年的不到58億元,增長到2022年的近88億元。增幅超52%,雖然不及營收的增長速度,但對于一家初創車企來說,還是很不錯。

業績公告說,一方面是車輛交付量的增加,一方面2022年第三季度起開始交付理想L系列令平均銷售成本增加。

因此毛利的增幅,比營收增幅略低。

如果換算一下,杠桿游戲注意到,理想汽車2021年的毛利率約21.3%,2022年19.4%——主要為車輛毛利率減少所致。

車輛毛利率由2021年的20.6%,下降至截至2022年的19.1%?杠桿游戲也很好奇,車價格總體其實有增長,何以至此?

主要由于2022年與理想ONE有關的存貨撥備及購買承諾損失,被2022年第三季度起開始實現交付的理想L系列較高的車輛毛利率部分相抵銷所致。

原來如此。

銷售和營收大幅增長同時,理想汽車當然也明白研發之重要性。

2022年的研發費用直接翻倍。

2021年研發花了32.9億元,2022年增長了106.3%,至67.8億元,主要由于雇員數量增加導致雇員薪酬的增加、新車型和技術研發活動增加。

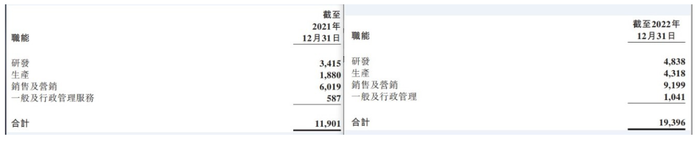

我去找了一下理想汽車2021年業績公告對照,2021年有研發人員3415名,2022年增長至4838名。

如上文之前的圖,理想汽車銷售、一般及管理費用也出現了大增。

2021年銷售、一般及管理費用34.9億元,2022年增加62.2%,至56.7億元。主要也是雇員增加導致雇員薪酬增加,以及銷售與服務網絡的擴大令租金支出增加。

上圖對比2021年、2022年的銷售營銷、行政管理員工數量,可以清晰發現。

截至2022年末,理想汽車在121個城市擁有288家零售中心,并在223個城市運營318家售后維修中心及理想汽車授權鈑噴中心。

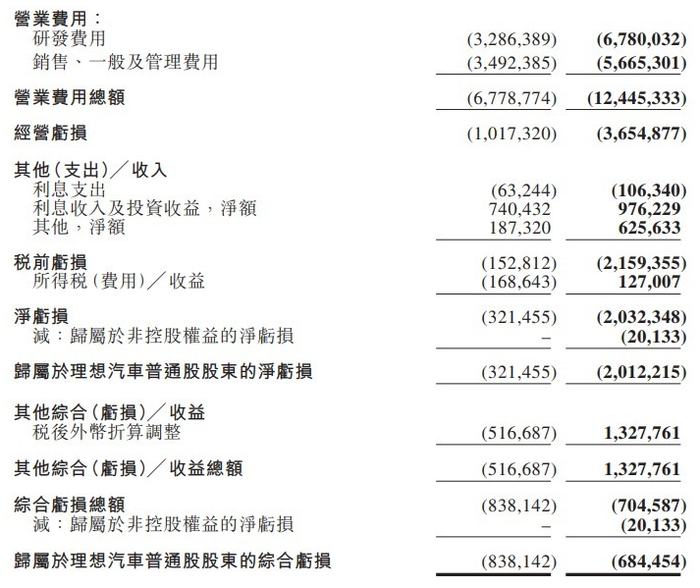

由于上述原因,理想汽車2022年的經營虧損,由2021年的約10.2億元,增加259.3%,至36.5億元左右。

歸屬凈利潤則是繼續負,也就是虧。2022虧超20億元,2021年時該數字為3億元出頭。

如上圖,難怪很多朋友計算后說,每賣一輛車,虧1.5萬元左右,計算一下,還真是。

02 債務增長較快,暫時還不缺錢

另外值得一說,理想汽車的利息支出,由2021年的63.2百萬元,增加68.1%,至106.3百萬元,主要由于2022年借款本金增加。

同時,利息收入及投資收益由2021年的740.4百萬元,增加31.8%,至976.2百萬元,主要由于2022年現金狀況增加。

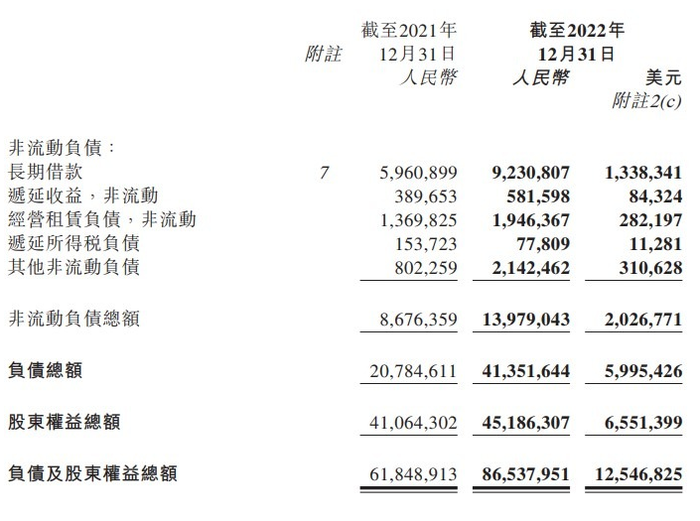

截至2022年末,理想汽車的資產負債比率為47.8%,杠桿游戲看到,2021年末時該數字為33.6%,有一定上升,問題不大。

當然還是有必要指出,理想汽車的負債總額,2022年基本翻倍。

2021年末時該數字為208億元左右,2022年末增長至413億元多。如上圖。

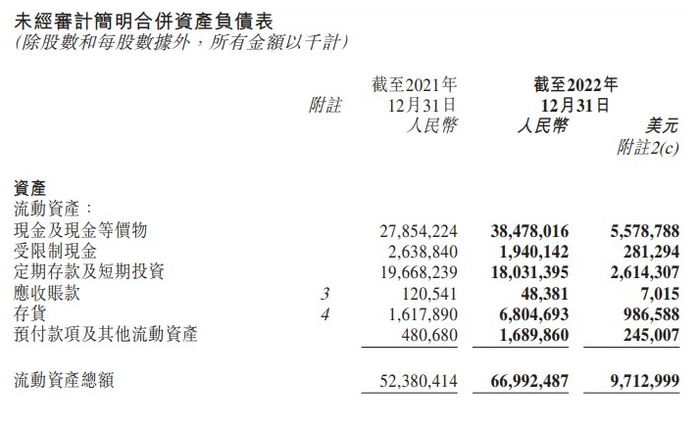

理想汽車的現金及現金等價物、受限制現金、定期存款及短期投資,杠桿游戲注意到,由2021年末的501.6億元,增加16.5%,至2022年末的584.5億元。

如下圖,僅現金及等價物,截至2022年末就從2021年末的278億元多,增長至小385億元。

總的來說,理想汽車現金狀況還是不錯,雖然虧損但暫時不缺錢。

從這個角度而言,只要銷售還過得去,哪怕沒有明顯進步,理想汽車一定時間內還能站住腳、有起勢的彈藥。

03 存貨、應付大增背后

不過,杠桿游戲注意到上圖顯示,理想汽車的存貨增長還是有點多。2021年末為16億元多,2022年末達到68億元。

值得一說,存貨大幅攀升的原因和銷量、訂單增長關系還是很大。

如上圖,看存貨的結構,制成品、原材料零部件等大幅攀升。

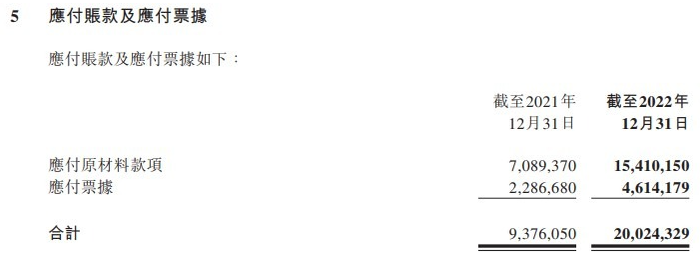

和存貨大幅增長同時,應付賬款及票據也出現了翻倍式增長。

2021年末時還不到94億元,2022年末增長到200億元出頭。

隨著銷售的繼續增長,假設,理想汽車的存貨、應付賬款等,或許還會增長。但這其實是正常的,只要銷售能上去,毛利還過得去,經營狀況逐步就會變化。

汽車行業的鏈條很長,建立自己的優勢供應鏈體系也很重要。業績公告披露,2022年第三季度,理想汽車功率半導體研發及生產基地,在江蘇省蘇州高新區啟動建設。

該半導體基地由理想汽車及湖南三安半導體共同出資組建的蘇州斯科半導體公司打造,其將專注于第三代半導體碳化硅車規功率模塊的自主研發及生產,該產品是理想汽車自研800V高壓電驅動系統的核心部件。

理想汽車說,這是其持續提高自主研發能力,并將產業鏈延伸至下一代高壓電驅動技術的重要里程碑。

最后,杠桿游戲看業績公告說,理想汽車預計,隨著理想L9及理想L8的持續強勁表現,以及理想L7加入產品陣容,2023年該司將在家庭SUV市場進一步獲取市場份額。

理想汽車也計劃于2023年進一步擴大銷售網絡、推進高壓快充網絡的鋪設,優化用戶充電體驗,為后續首款高壓純電動車型的發布做準備。

這是要放大招的意思,會順利嗎?

2023年市場的搏殺將異常激烈,理想汽車能否穩中有進。