實習記者 | 馮雨晨

帶著全球第一的產品市占率,華茂偉業綠色科技股份有限公司(簡稱“華茂偉業”)沖刺創業板,擬發行募資10億元,用于其特種化學品建設項目及綠色化學研究院建設項目。

華茂偉業是一家精細化工企業,以綠色合成技術為核心優勢,國內還沒有直接的競爭對手,華茂偉業業績增長迅速,報告期內(2020年至2022年),分別營收1.5億元、2.85億元、3.63億元,實現歸屬凈利潤3139.03萬元、7084.91萬元、1.22億元。

盈利向好,華茂偉業制造費用也不菲。2021年,華茂偉業“煤改氣”完成,此后天然氣費用導致華茂偉業制造費用每年足足占其營業成本的40%以上。2022年,其制造費用超9000萬元,高出直接材料成本,天然氣供應商直接成為其第一大供應商。

目前,華茂偉業前十大股東中,有5家股權投資機構,其中3家入場之時拋出對賭協議,要求華茂偉業在2023年完成上市,否則華茂偉業實控人需履行回購義務。另2家股東則為“大方”入股的國資股東,不僅拋出高估值,且“不求回報”。

有備而來的供應商?

華茂偉業已經實現商業化的產品主要包括兩類:應用于聚氨酯領域的多款催化劑和應用于萊賽爾纖維領域的溶劑類產品NMMO。雖沒有“明確”的競品公司,和國內化工企業例如萬華化學(600309.SH)、萬盛股份(603010.SH)等綜合型化工產品制造商相比,華茂偉業體量及業務規模較小。

但華茂偉業也闖出來一個世界第一。招股書顯示,其聚氨酯催化劑中的DMDEE全球市場占有率達到第一位,NMMO在產品上市當年即實現了進口替代。

作為一家倡導綠色化學理念的化工企業,2020年12月,華茂偉業“改革自身”,完成了全部生產環節能源供應的“煤改氣。從2021年起,華茂偉業用天然氣替代煤炭并逐步停止煤炭采購。

煤改之后,華茂偉業的天然氣主要由河北渤海奧宇燃氣有限公司(簡稱“奧宇燃氣”)供應,2021年至2022年,華茂偉業向奧宇燃氣采購天然氣總額為2548.34萬元、3590.93萬元,分別為當年的第二、第一大供應商。

這家供應商的來歷值得一提。

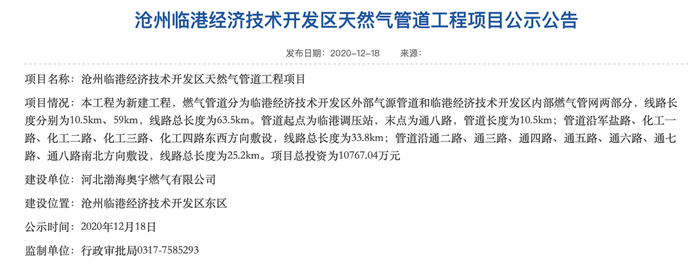

天眼查資料顯示,2020年年底,奧宇燃氣獲得許可,許可內容為在滄州臨港經濟技術開發區東區建設燃氣管道。

與此同時,華茂偉業的經營地址顯示為河北省滄州市臨港經濟技術開發區化工大道南,正在臨港經濟技術開發區工業園東區,應正在上述奧宇燃氣鋪設天然氣管道范圍之內。

據招股書,華茂偉業與奧宇燃氣銷售合同時間最早為2022年1月1日。也就是說,在奧宇燃氣剛獲得鋪設該域燃氣管道項目許可,華茂偉業就選擇與奧宇燃氣訂立了超兩千萬元的大單。而公開資料顯示,奧宇燃氣似乎并不具特殊背景:奧宇燃氣成立于2018年1月16日,注冊資本為3000萬元,公司參保人數13人,人員規模小于50人,一共五位股東皆為自然人,這五位自然人公開信息甚少。

更令人揣測的是,奧宇燃氣在成立后不久,2018年1月29日,其高級管理人員中一名與路氏家族同姓的自然人路宏順退出,網絡上關于路宏順的信息幾近于無。

制造費用遠高于同行

華茂偉業一位下游原料供應商對界面新聞透露,“華茂偉業的采購特別厲害,能把原材料價格壓得很低,但信譽特別好。”

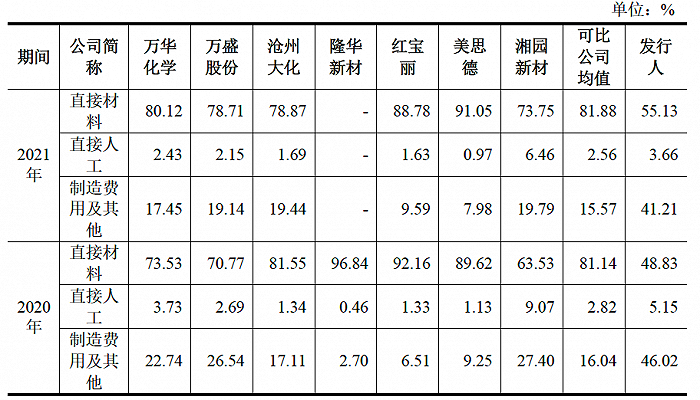

盡力壓縮原材料價格的華茂偉業,制造費用在國內化工同行中卻遙遙領先。

2020年至2022年,華茂偉業的制造費用分別達4074.3萬元、6744.5萬元、9001.17萬元,而一般情況下占營業成本最高的直接原材料費用同期為4478.07萬元、9338.85萬元、8427.64萬元,2022年,其制造費用趕超原材料費用。

2020年、2021年,華茂偉業的制造費用占營業成本比例為46.02%、41.21%,遠超同領域的行業公司平均水平。

華茂偉業將制造費用過高原因歸結為能源消耗。招股書顯示:制造費用受規模效應和能源用量的影響,報告期的增長原因包括能源由煤炭改為天然氣導致的單價上升,以及能源用量隨產量提高而顯著增加兩個因素。

華茂偉業的兩大主營業務產品為聚氨酯催化劑、NMMO。作為其兩大收入來源之一的NMMO產品在2021年剛投產。

2018年,華茂偉業啟動NMMO的自主研發工作。2020年4月中試生產出合格產品,2021年10月,其二期生產線成功投產,NMMO實現大規模工業化制備,并當年就取得51.1%的國內市場占有率。

2020年至2022年,NMMO實現的營收分別為892.08萬元、4216.35萬元、9111.82萬元,占總營收的比例從5.95%蒸蒸日上至25.11%。這同期,華茂偉業營收和凈利潤迎來飛躍,其營收額分別為1.5億元、2.85億元、3.63億元,實現歸屬凈利潤3139.03萬元、7084.91萬元、1.22億元。

生猛的還有產量,2022年,華茂偉業的總產量超當年原材料總采購量。

據招股書,界面新聞合計得到,2020年至2022年,華茂偉業總產量分別為7131.95噸、12434.5噸、19745.6噸,而同期其原材料采購噸數分別為9115.10噸、14783.98噸、15750.48噸。

私募入股簽對賭協議

華茂偉業由路氏家族在2014年創立,實際控制人為路千里、路萬里及路億里三兄弟。三兄弟直接和間接合計控制華茂偉業80.64%的股份。

華茂偉業的十大股東中,有7家機構股東,其中,紅土長城、宇通投資、深創投、臨港興園、燕趙資管這5位為股權投資基金。

這5位股東又分兩派,一派帶對賭協議前來,一派“無私”入股。

2019年12月5日,深創投、紅土長城、宇通投資以每股價格15.59元入股華茂偉業,新增注冊資本384.87萬元,總價款為6000萬元。

這筆增資伴隨著對賭協議。路氏三兄弟與深創投、紅土長城、宇通投資及華茂偉業簽署協議,約定投資方享有“股份回購”、“清算補償”的特殊權利。

其中提到,若截至2023年12月31日,華茂偉業仍未實現上市,投資方有權要求實際控制人共同并連帶地回購投資方屆時所持有的公司全部或部分股份。

2022年11月28日,這一對賭協議解除,但亦有條件:如華茂偉業首次公開發行股票并上市申請被撤回、被終止審查、被證券監管機構或證券交易所否決、不予核準、不予注冊或核準/注冊批文到期后未完成發行的,則2019年協議中被終止的特殊條款將自觸發事件發生之日起自行恢復效力。

也就是說,華茂偉業這次上市若不成功,路氏三兄弟和華茂偉業將回購投資方所持384.87萬股。

另一派是臨港興園、燕趙資管組成的當地國資背景股東。臨港興園和燕趙資管屬于國有股東,兩家公司的實際控制人分別為黃驊市財政局、滄州市財政局。

2022年2月,臨港興園和燕趙資管與華茂偉業進行談判,以2021年未審財務數據判斷華茂偉業2021年凈利潤至少為7000萬元,并按照30倍市盈率將公司投后估值初定為21億元,最終以每股價格31.88元,投后估值20.36億元進行增資入股,新增注冊資本62.74萬元,總價款為2000萬元。

兩年時間,臨港興園和燕趙資管的入股價格相較于2019年底深創投等公司15.59元/股的入股價格約翻了一倍。2020年4月,路千里和新進機構股東水晶球同樣以每股價格15.59元,新增注冊資本166.7757萬元,總價款為2600.00萬元。

招股書顯示,臨港興園和燕趙資管增資目的僅為看好華茂偉業發展,引入國有資本增強資本實力,為發行前所需流動資金進行鋪底。這是華茂偉業沖刺上市前最后一次增資。