記者|梁怡

近日,深交所受理了賽克賽斯生物科技股份有限公司(簡稱“賽克賽斯”)的主板上市申請。

賽克賽斯主要從事植介入生物材料類醫療器械的研發、生產和銷售,涉及止血及手術防粘連類、組織封合及保護類、介入栓塞類、組織工程類等生物材料領域,主要產品包括以復合微孔多聚糖止血粉(瞬時)、醫用羧甲基殼聚糖手術防粘連液(賽必妥)、可吸收硬腦膜封合醫用膠 (賽腦寧)以及可吸收血管封合醫用膠 (賽絡寧)。

這并非賽克賽斯第一次闖關資本市場。2020年6月30日,公司科創板上市申請被上交所受理,歷經兩輪問詢后,在當年12月7日以主動撤回告終。2022年6月,賽克賽斯再度向證監會提交深市主板上市申請,因全面注冊制實施落地,公司申報平移至深交所。

界面新聞記者調查發現,相比前次申報期(2017年-2019年),此次IPO報告期內(2020年-2022年)公司的外部股東變動較大,有的選擇清倉退出,有的繼續持倉,還有的突擊入股。而不變的是,公司前員工控制的核心經銷商的銷售費用,尤其是業務推廣費依然高企,以及維持年年分紅的習慣。

3名股東臨陣撤退,4名股東突擊入股

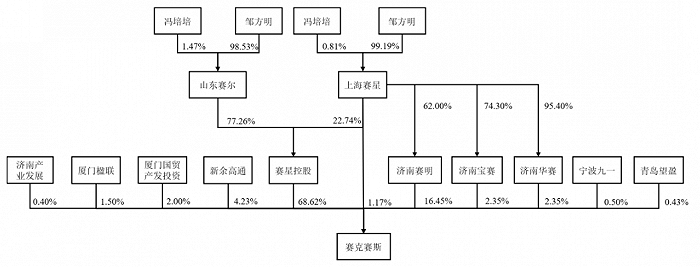

賽克賽斯成立于2003年6月,由鄒方明、陳瑩瑩各自出資2000萬元、666萬元共同設立。

2019年8月12日,三峽金石(武漢)、安徽交控金石、安徽產業并購基金和廈門楹聯各以貨幣資金認購319.15萬股,增資金額合計1.2億元,增資價格為9.40元/股,對應估值20億元。

2021年6月30日,安徽產業并購基金、三峽金石(武漢)、安徽交控金石選擇清倉退出,分別將其持有公司525.12萬股(2019年12月同比例轉增股本)以5.97元/股轉讓予上海賽星(鄒方明及妻子馮培培100%控制),而廈門楹聯則繼續持有。

關于上述轉讓價格的定價依據,賽克賽斯稱綜合考慮公司經營情況、市場融資環境、金石主體入股價格、持有公司股份期間分紅及現金補償情況(2019年凈利潤未達標),由雙方友好協商確定。

隨后2021年9月15日,4名外部股東突擊入股(以2022年6月申報為時限),上海賽星將其持有700.16萬股股權以6000萬元轉讓給廈門國貿產發投資,將其持有的140.03萬股股權以1200萬元轉讓給濟南產業發展,將其持有的175.04萬股股權以1500萬元轉讓給寧波九一,將其持有的151.70萬股股權以1300萬元轉讓給青島望盈,轉讓價格8.57元/股,對應估值30億元。

但值得注意的是,2021年9月4名外部股東的入股價格還低于2019年8月外部股東的入股價格。

IPO前,賽星控股持有公司68.62%的股份,為公司控股股東。實際控制人鄒方明通過山東賽爾和上海賽星控制的賽星控股控,同時上海賽星分別持有濟南賽明、濟南寶賽和濟南華賽62.00%、74.30%、95.40%股份,且擔任其執行事務合伙人,因此鄒方明合計控制公司90.94%股份。

多家核心經銷商由前員工控制

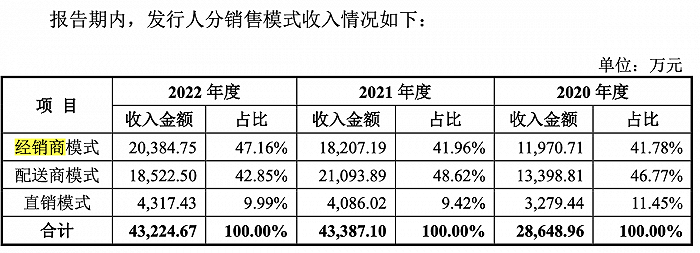

賽克賽斯主要采用經銷商模式、配送商模式與直銷模式相結合的銷售模式,其中經銷客戶分為核心經銷商和一般經銷商兩類,報告期內公司經銷模式產生的收入占比分別為41.78%、41.96%、47.16%。

通過梳理前次科創板IPO兩輪問詢回復函,界面新聞記者注意到,公司經銷模式中存在部分核心經銷商的實際控制人曾為公司前員工,且公司實際控制人曾持有部分核心經銷商少量股權的情形。

2017年-2019年,賽克賽斯核心經銷商數量分別為20家、22家、20家,占經銷收入比例分別為29.49%、33.29%、36.33%,其中共有16家核心經銷商曾存在過公司的實際控制人持股后續退出。

因此,上交所直接發問“經銷商為實際控制人、董監高及其親屬、員工或前員工或持股發行人的,請進一步說明必要性、合理性、價格公允性,是否存在利益輸送,是否讓渡商業機會,對未來發展的潛在影響等。”

賽克賽斯解釋道,隨著公司逐步專注于醫療器械的研發和生產,為最大程度激發員工的銷售積極性,快速提高醫療器械業務規模和市場占有率,鼓勵部分業績較好的區域銷售經理于2013年起逐步成立區域銷售公司,而公司的實際控制人持有其不超過20%股權,主要系進一步鞏固和維持該部分核心經銷商品牌忠誠度,保證上述人員在成立公司后繼續集中精力從事公司產品的銷售業務,同時通過增加核心經銷商資本金的方式,豐富前期運營資金,而非以營利為目的。

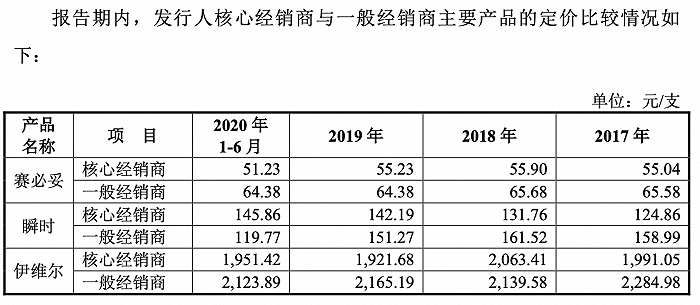

而從銷售價格來看,2017年-2019年以及2020年上半年,公司賽必妥產品和伊維爾產品向核心經銷商銷售價格低于一般經銷商。公司稱,主要系核心經銷商銷量較大,且核心經銷商承擔所在區域推廣、終端客戶的維護與開發等職能,因而銷售單價存在差異具有合理性。

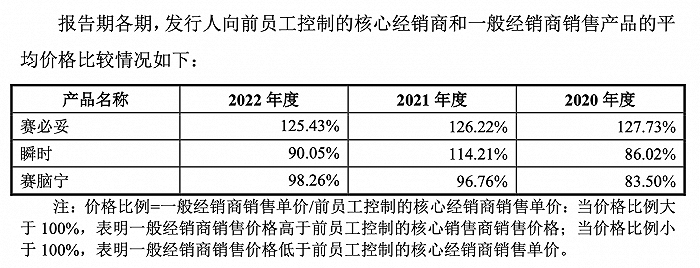

本次IPO招股書顯示,報告期內,賽克賽斯向前員工控制的核心經銷商銷售金額占主營業務收入比例分別為20.55%、17.95%、20.15%。價格公允性方面,報告期內公司向核心經銷商銷售賽必妥、瞬時、賽腦寧產品平均價格低于一般經銷商,理由與前次回答近乎相同“主要系核心經銷商銷量較大,且該等核心經銷商承擔所在區域推廣、終端客戶的維護與開發等職能,因而銷售單價存在差異具有合理性。”

業務推廣費高企

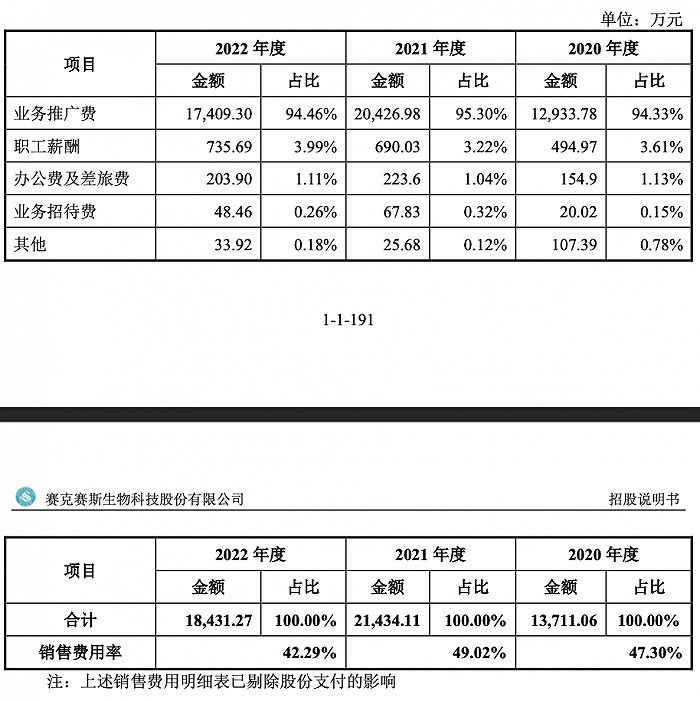

盡管賽克賽斯采取經銷模式,但公司的銷售費用不低。報告期內,剔除股份支付后,賽克賽斯的期間費用分別為1.77億元、2.56億元以及2.22億元,其中銷售費用分別為1.37億元、2.14億元以及1.84億元,合計5.35億元,占營業收入的比重分別為47.30%、49.02%、42.29%。

具體來看,公司將大筆錢投入業務推廣,主要包括聘請CSO推廣服務商開展調研與咨詢、學術推廣、展覽與宣傳及會議會務等推廣活動。賽克賽斯表示,2020年、2022年,公司業務推廣活動的開展因疫情影響受到一定程度的限制,整體業務推廣費相對較低。而2021年,疫情相對較為緩和,為加速推動銷售回暖,加大整體市場推廣投入規模,因此業務推廣費有所增長。

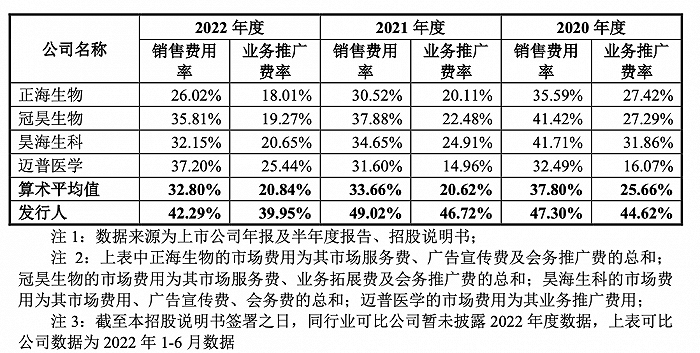

值得關注的是,報告期內賽克賽斯銷售費用率高于同行業可比公司平均值。公司解釋由三個方面的原因造成:一是主要公司經銷商模式收入占比低于同行業公司所致,除昊海生科外,其余企業經銷占比超過60%;二是公司大力推廣賽腦寧及賽絡寧等新產品,而兩類成熟產品賽必妥及瞬時的業務推廣費率與同行較為接近;最后公司自身銷售人員數量較少,主要履行銷售管理職能,基本通過聘請CSO推廣服務商進行。

對比之下,賽克賽斯的研發費用顯得“微不足道”,報告期內分別為1778.03萬元、2493.11萬元及2430.89萬元,占營業收入比例分別為5.99%、5.24%及5.08%。

大手筆分紅卻要補流?

雖然銷售費用支出很高,但賽克賽斯到手的利潤并不低。報告期內公司分別實現營業收入2.9億元、4.37億元和4.36億元,凈利潤分別為7586.53萬元、1.27億元和1.37億元,凈利潤率分別為26.2%、29.06%、31.42%。

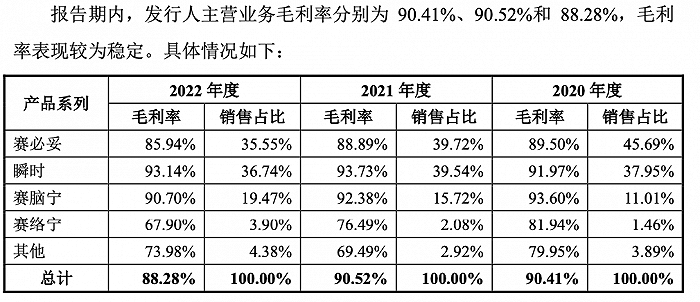

另需關注的是,賽克賽斯的毛利率非常高,報告期內,公司主營業務毛利率分別高達 90.41%、90.52%和88.28%。

界面新聞記者注意到,賽克賽斯十分熱衷于分紅,2020年-2022年公司分別分紅5860.97萬元、6778.06萬元、5703.56萬元,合計1.83億元,占2019年-2021年凈利潤之和3.33億元的55%。

此外,2017年-2019年,賽克賽斯還進行現金分紅4357萬元、3286.2萬元、4000萬元。

從募投項目來看,前次IPO擬募資3.05億元用于生物醫藥生產研發基地二期項目,涉及研發項目12個。本次擬募資4.55億元,其中3.05億元用于生物醫藥生產研發基地二期項目,余下1.5億元用于發展儲備資金。

大手筆分紅之下,公司需要募資補流嗎?一方面公司常年進行現金分紅,過去三年就分紅了1.83億元,另一方面截至2022年末,公司的資產負債率僅10.64%,其中貨幣資金達到4.21億元,且并無有息負債。