文|科技說

2022年10月前后,我曾經多次撰文討論阿里的股價問題,核心觀點為:

其一,阿里股價與線上零售景氣度密切相關(領先后者1-2個季度),疫情結束之后后者景氣度上升,阿里股價在爭議中迎來拐點;

其二,作為赴美上市的中概企業,阿里在流動性方面受美國貨幣政策影響,但在業績景氣度方面又明顯受制于我國宏觀經濟基本面,這就會給市場產生一種“擰巴”感,如2022年中概企業的跌宕,又如當下美國通脹居高不下,美元再度強勢(美元指數重回105),此種環境必然對中概股產生巨大的負面效應;

其三,由于外部和行業等因素的變化(如監管和行業復蘇程度),也在影響著阿里反彈的“天花板效應”,在此階段我們要尤其注意阿里自身的企業治理問題。

在一個市場劇烈變動的周期內,市場分析人士往往從股價去倒推企業經營情況,春節之后以阿里為代表的中概股產生了劇烈的下行勢頭,開篇所言的觀點就常常被批評,甚至連帶一個新的問題“阿里未來還有沒有投資價值?”尤其當2022年Q4財報發布后阿里股價以下跌收尾,該質疑就越顯得正確。

本文我們就結合阿里最新的財報來討論此問題。

保守求穩趨勢明顯

2022年Q4財報(阿里2023財年第三季度)是一個讓不同觀點人都可以找到驗證自己證據的,如:

看衰者可以很容易指出阿里中國零售業務的增長仍跑輸我國線上零售大盤(核心零售客戶管理收入仍然負增長,總GMV繼續下跌),云計算3%的同比增長也并非是一個成長性業務該有的表現;

看多者則會注意經營基本面的好轉,如經調整的EBITA(息稅前利潤)同比增長16%,這顯然又是一個對損益表來說非常不錯的數字(當然對立面會認為這主要是靠削減成本和費用,也就是裁員來實現)。

兩種觀點都非常有擁躉,市場分歧巨大,使得股價在盤前上漲,最后又以跌收尾,在此場景中我們要尋找一條分析主線。

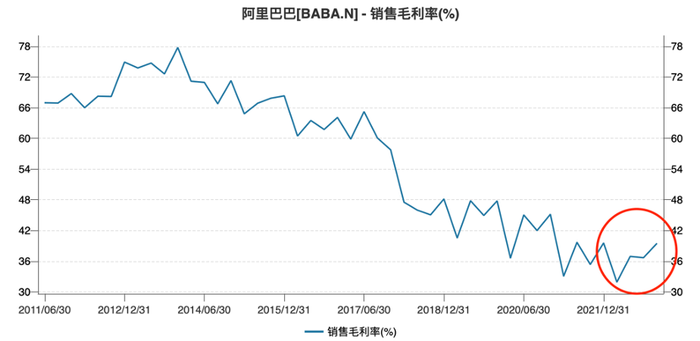

如果說經營性利潤等指標可以通過短期內的成本削減進行調整,阿里的毛利率的可調整空間就要小很多了。

2017年前后阿里商業模式進行了很大調整,由以往單一的線上零售平臺向自營模式邁進,如天貓國際,又如貓超,盒馬等,相較于賣流量做法,自營業務的毛利率就沒那么醒目,這也就導致毛利率的不斷攤薄。

對于商業模式處于調整中的企業來說,新業態確實可以推高企業的增長前景,并給資本市場傳遞更多的資本故事,但與此同時企業亦要承受其中的痛苦,創新業務對盈利性的侵蝕在上述圖表中可以非常直觀看到。且值得注意的是,由于行業迅速變化,阿里要進行許多防御性的投入,如拼多多崛起之后阿里“被迫”推出淘特,亦采取了大手筆的補貼政策以面對挑戰,這其中又會增加耗損。

進入2022年之后阿里毛利率的不斷在改進之中(此前年份毛利率往往是呈波浪線),這就引起了我們的注意,當期阿里自營業務仍然有10%的同比增長(此前季度亦保持正向增長),創新業務占比在擴大,但毛利率似乎是在觸底,中國商業部分的EBITA利潤率維持在34%的水平(與去年同期持平)。

相較于輿論普遍關注的市場費用削減,如果將毛利率納入思考,可以比較清晰看到阿里經營思路的轉變,不再追求新業務的成長性故事,而是以保守心態求得穩定(逍遙子對補貼的高調diss也意味著阿里重心的轉變)。

具體說來,直營業務的補貼式定價會隨之減少,其他相關業務也從講增長故事轉向求利潤,最為明顯的是大文娛業務,這個阿里集團“雞肋業務”的EBITA利潤率結束了多年的高虧損,代價自然是6%的負增長。

為驗證此上述觀點,我們統計阿里資本性支出占總營收的比重(見上圖),2022年Q4 該數字為2.8%(2022年Q3亦低于上年平均值)。

資本性支出經常被視為企業對未來自身景氣度的預判,縮小開支其用已經非常清晰。

利于改善市場分歧

在閱讀上述分析之后,相信不少朋友已經得出了比較“負面”的評價,在一般性觀點里,如果一個企業沒有強故事性的新興業務做賣點,未來也將不再性感,這是在尋找成長股時普遍持有的觀點。

不過我們想再提出一點新的觀點:這在一定上可能會上調阿里的估值中樞,提高股價的穩定性。

前文中我們提到了投資者對阿里的分歧問題,當企業“定性”以及前景存在不確定時,同人群均可以找到有利自己的證據,在市場中就會表現股價起伏巨大(股價在分歧拉扯中波動)。。

夏普比率=(Er-Rf)/σ(Er為預期收益,Rf無風險利率,σ為股價變動標準差),在資本市場中經常將此視為風險的補償機制,夏普比率越大,風險補償機制越好,投資吸引力越大。如果我們引入觀點分歧這一因素,很顯然當分歧巨大時,股價波動也就非常之大,強σ帶來夏普比率的低迷,稀釋其市場吸引力,這個也可以解釋為何轉型中的公司往往會非常之動蕩,觀點的分歧往往放大企業的投資風險。

如今阿里選擇削減開支,維護其估值的確定性,市場分歧可能會逐漸收攏,將有利于穩定企業的預期,降低波動性,維護其夏普比率。

在過去,阿里的夏普比率多在標普500指數之上(除2018年有短暫反轉),企業的風險得到優于大盤的彌補,只是從2021年之后開啟了持續跑輸大盤的局面,此時也正是阿里股價最為跌宕的幾年。

從彼時開始,圍繞阿里產生了太多的不確定因素(監管,對手環伺,新業務的穩定性,國際局勢等等),這些不確定都會反饋在夏普比率之上,對投資者信心產生嚴重干擾。

從分歧的彌合角度去想,既然與對手競爭難勝對手,新業務的高支出也并未換來高回報,市場甚至已經在反思阿里是否具有與擴張匹配的經營能力,此時對補貼的反思以及高調的“批判”,其實有利于市場分歧的聚攏,當然代價是成長性暗淡,但利于價值股的定性。

近期也確實發現阿里夏普比率重新跑贏市場,這究竟是短期還是長期的我們還不得而知,只是希望管理層不要再制造分歧(內部分歧重新走高投入路線),這對于企業的市場信心還是比較正面的。

短期壓力緩釋,長期仍不確定

如果說分歧代表不確定的風險,那么當此問題得到緩釋之后,市場就要重新考慮阿里的內在價值問題了。

DCF是對成熟型公司比較常用的估值模型(自由現金流貼現模型,自由現金流等于經營性現金流減資本性支出),邏輯在于企業的價值在于為股東創造現金價值的貼現。

2021年之后,盡管核心業務仍然未能走出低谷(增速變緩,電商市占比下降),但由于對業務的收縮以及成本控制的加速,審慎的資本使用方法亦導致資本性支出的持續下行,這些都有利于扭轉企業的自由現金流,在上圖中可以看到在業務廣被詬病時,企業的自由現金流是在好轉的。

當企業對外投資規模降低之后,積累的現金就可以通過股息和回購等形式回饋給市場,一方面有利于改善與投資者關系,而另一方面降低利潤留存也利于提高ROA和ROE等財務指標。

從此角度去看,這是有利于企業的估值中樞的上行的,也說明在成長性暗淡之后管理層正在想辦法去迎合市場預期。但這并不意味著我們要對企業持以樂觀態度。

在阿里現有的業務模式中,中國核心商業承擔著貢獻著現金牛和利潤源的使命,但我們亦知道該業務正在遭遇巨大的不確定性。

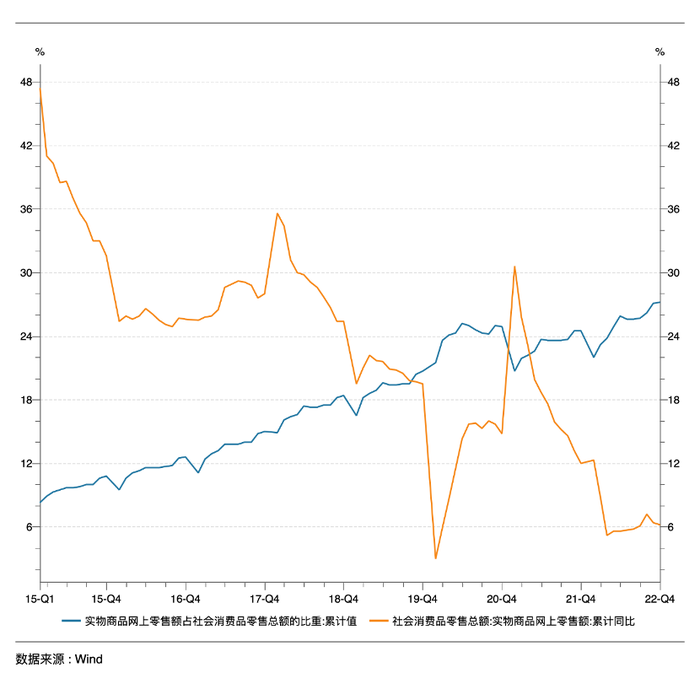

在上圖中我們可以看到線上零售占社零比已經趨向于平臺期,且行業增速已遠不如昔,行業的“內卷化”已經不再是秘密。在拼多多,短視頻直播等新業態的沖擊下,阿里市占比也呈迅速下行的態勢,這是當前市場情緒的根源。

如果說上述比較“樂觀”的財務性手段可以在短期內對阿里估值有一定的積極因素,但長期內阿里仍然要找到破解核心商業,提振公司景氣度的手段,否則當財務性手段調整效果弱于核心商業下降幅度時,那將會迎來新的信心崩塌。

目前收縮式戰略對于當前的阿里是合適的,也為企業爭取到了調整經營節奏和重新思考戰略的時間(是否可以將資源集中在優勢業務,結束核心優勢不斷下降的壓力),接下來阿里在零售業務方面是否能扛得住行業的競爭壓力呢,這其實是阿里中長期必須面對的問題?我們只有拭目以待。

短期內,阿里在資本市場仍然會有一定風險,美股流動性收緊的因素,企業“定性”的分歧等等,但若從中期視角去看,企業一些壓力可能要得到一定緩釋,如有經濟學界預測2023下半年美國經濟將走弱,使得美元結束此輪強勢,市場流動性會得到一定緩解,中國經濟的恢復也有利于企業損益表的修復,我本人仍然堅持去年所做的一系列判斷(開篇所言)。

對于阿里,選擇了如今的戰略,誠然有幾分無奈,這也說明當前企業內外壓力之大,但未來企業將不時要問自己:1.核心業務穩定了嗎?2.如何讓自己變得“性感”;3當年那個可以點石為金的企業是否還可以回來呢?

相信市場也在等待答案。