文丨獵云精選 孫媛

扎堆上市這一幕,出現在了手術機器人賽道。

自去年7月,血管介入手術機器人潤邁德成功登陸港交所后,骨科機器人廠商鍵嘉醫療與腔鏡手術機器人廠商思哲睿、精鋒醫療都陸續開啟了二級市場的征途;更早前,腹腔微創手術機器人派爾特、膝關節手術機器人業聚醫療、經皮手術機器人醫達健康等先后在港交所遞交招股書,擬在港股IPO。

然而,頭部手術機器人企業齊刷刷沖刺上市的背后,二級市場的表現卻并不好看。

2020年頭頂“手術機器人第一股”的天智航上演“上市即高光”,其12元/股的發行價上市6天股價飆升至141.6元/股,達600億市值,如今股價下跌90%,市值徘徊在60億左右。而天智航在2018年定向增發中估值就已達到50億元。

2021年上市的微創機器人則是以43.2港元/股的發行價開盤即破發,總市值目前已虧近百億。2022年上市的潤邁德自然也走了前輩們的老路,才半年多時間市值就從60億港元跌至12億。

分別作為骨科手術機器人、腹腔鏡手術機器人以及介入手術機器人的上市代表,三家公司股價市值雙下跌和高研發下的虧損狀態,以及思哲睿、精鋒醫療招股書上的“零收入”,無疑暴露出頭部玩家們被商業化裹足的現況。

拿證只是入場券,商業化才是“硬骨頭”,意識到這點,一級市場VC也冷靜下來。

張茜作為動平衡資本生物醫藥組投資總監,身處一線,感受特別明顯。她不禁感慨, “2022年這個賽道太冷了。”

“2021年微創機器人上市前感覺投資熱度就已快到頂點。去年我們收不到太多項目,收到的項目基本也被pass,很多是在市場上融資過1-2輪,而現在融不到錢的。同質化比較嚴重,也看不到創新點。”

資本火熱與商業化受困形成了鮮明對比,儼然,從“對標達芬奇”的愿景到“和達芬奇競爭”的現況上,國產手術機器人正在經歷一場硬仗。

手術機器人時代,國內創企“雖遲但到”

時間撥回到二十多年前。

在2001年達芬奇一代完成首例前列腺手術后,手術機器人從概念到落地。此后一年,天津大學、南開大學聯合天津總醫院就開發了機器人輔助顯微外科手術系統。

彼時在國內,手術機器人的啟程也并不算落后,尤其表現在骨科。

2004年,北京航空航天大學和北京積水潭醫院聯合研制開發了雙平面骨科機器人系統,完成了國內首例機器人輔助骨科手術。2005年,北京天智航公司成立,開始推進該手術機器人系統的產品化。2010年,中國首臺擁有自主知識產權的骨科導航機器人面世。

同年,科研學者主導的國產機器人項目陸續進入臨床,不同術式的手術機器人興起。但此之前,國產手術機器人主要以高校和醫院為主體引入國外技術的早期探索階段,研發領域水花甚微。

而手術機器人作為非常高精密的大型智能化手術器械,可分為腹腔鏡、骨科、神經外科、血管介入等不同類型,針對每一種器官的手術隔行如隔山。

直到2015年后,國內政策端對手術機器人頻開綠燈,國內才開始百花齊放,高校、科研院所為研發主體進入自主創新階段。在2014年至2017年,新成立的公司數量(70多家)是過去15年之和的兩倍多(30多家)。

其中,在腹腔鏡手術機器人方向,哈爾濱工業大學機器人研究所開發的康多機器人,天津大學和中南大學聯合開發的妙手機器人等都在這一時期快速發展。

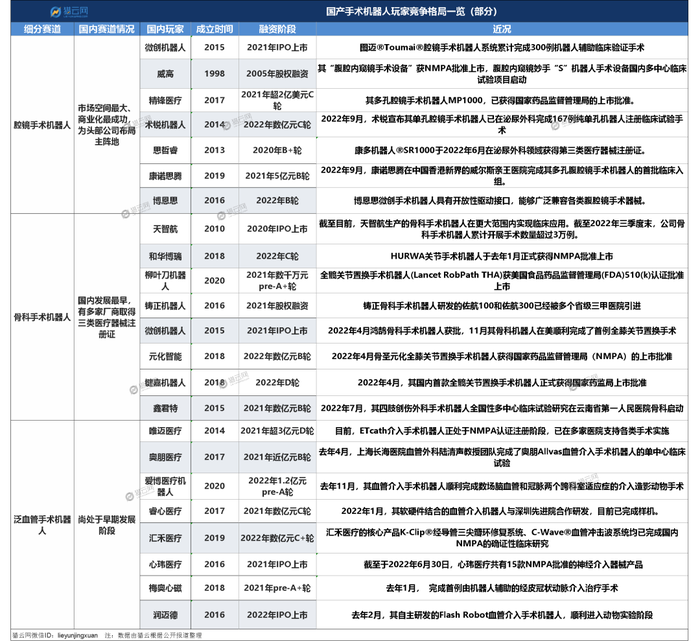

而骨科作為國產手術機器人最早進入的領域,亦發展迅猛。2016年天智航推出了第三代骨科手術機器人,鑫君特、羅森博特、鍵嘉、長木谷等企業涌現。據易凱資本的報告,自2016年以來,海外投資額增長超300%,總投資達到13.6億美元,國內總投資額也超百億元,是最熱的細分領域。

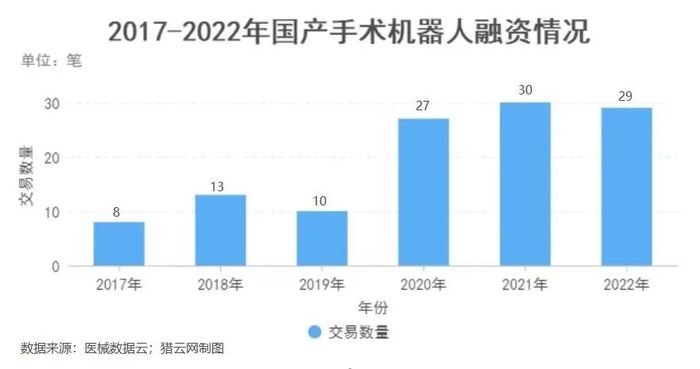

到2020年,投手術機器人的熱情被天智航上市股價飆升一觸即發,外加直覺外科的市場表現更是將賽道投融資推至高潮,相較于2019年10筆融資交易,2020年的27筆直接翻近3倍。

一方面機械臂、控制系統、影像系統等主要部件已大體具備國產化能力,傳統外科器械公司開始入場,也通過自主研發或合作開發方式拓展到手術機器人賽道,另一方面,達芬奇機器人的專利陸續到期,都讓國產手術機器人迎來了快速發展的黃金期,禮來亞洲基金、經緯創投、啟明創投、招商局資本、朗瑪峰創投、君聯資本、鼎暉資本等明星機構紛紛入局。

據醫械數據云統計,2017-2021年,我國手術機器人領域融資次數趨勢有所上升,總融資次數為88起,平均每年約17.6起。這期間,中國手術機器人市場由8.8 億元增長至近41.9億元,復合年增長率47.6%。

玩家困于商業化,“國產平替”燒錢難止

然而,即便國產后來者不斷,但在這場技術變革下,依然是國外巨頭在市場搶跑。

其中,腔鏡機器人的技術成熟度相對較高,為行業研發重點,市場占比60%,代表產品有達芬奇機器人。骨科機器人是另一發力點,市場占比15%,以美敦力、捷邁、史賽克、施樂輝等代表。此外,神經外科和血管介入機器人也在不斷發展中,其他手術領域的機器人技術則比較空白。

來源:獵云網

過去20多年里,直覺外科公司的后視鏡里,始終都沒有出現過追趕者的影子,而國內玩家們要啃這塊硬骨頭,核心還是為了“打價格”。

先看一組公開數據。

2019年,達芬奇系統的裝機量達到5500臺。一臺達芬奇外科手術設備美國本土的銷售價格在60萬到250萬美元之間,但由于手術機器人的技術和市場被國外制造廠商壟斷,賣到國內的價格則近2000萬元。

此外,“達芬奇”的機械臂是一種高值耗材,每臺手術平均至少需要4條,但每條機械臂最多只能使用10次,用到第11次時,機器人就會自動鎖死,必須更換新的機械臂才能重啟,機械臂的價格在美國從700美元到3200美元不等,國內每條約為10萬元。而達芬奇外科手術設備每年的服務協議則在10萬美元到17萬美元之間。

設備的價格,自然會反映到醫院的收費上。

據了解,目前國內一臺借助“達芬奇”實施的手術比普通手術要貴3萬元左右,還有巨大的下調空間。因此,國內絕大多數布局腹腔鏡手術機器人的企業,共同策略都是:做“國產平替”。

但成效卻似乎不盡人意。

此前在公開報道中,就有國產手術機器人項目的內部人員坦言,對比“達芬奇”,雖然從手術效果上來看差不多,但從醫生的操作體驗上看,國產手術機器人跟“達芬奇”的距離就好比開買菜車跟豪車的區別。

這一點華醫資本創始人劉云也有同感。他認為部分玩家仍處于“達芬奇”的一代機水平,整體技術創新性、臨床推廣、手術使用過程中的流暢性,跟國外相比存在差距,更多的是國外上一代技術的復刻。

技術差距、臨床反饋不如預期是一方面,“貴”也是市場端十動然拒的一大原因。

據張茜了解,能對標達芬奇的多功能型國產手術機器人,價格無太大優勢,即便砍一半,也在千萬級,而購買客群三甲醫院目前還是認準達芬奇。

“國產手術機器人起步較晚,大部分手術機器人創企并非從臨床需求出發,還在走仿制國外或者仿制其他國產的路,所以一開始就面對很多國際專利限制,而研發注冊周期長影響迭代速度,臨床替換難度大。”

儼然,商業化成為了部分國產玩家們在越過研發、產品定型到注冊審批后,需要直面的新坎。而由于競爭殘酷,這一環節依然避不開“燒錢”。

對此,一線投資人也早已見怪不怪。張茜點出,手術機器人就是典型的燒錢模式,因為賽道技術壁壘高,大設備開發需要數百名人才招聘,而高知團隊內部的運營研發資金需求極大。而拿證之后,依然需要資金去鋪市場。

如此看來,如今頭部玩家們迫切上市的動作無疑是能夠拿到大量資金,讓企業迭代下一代技術和對現有產品市場推廣的較佳途徑。

而現階段銷售進展比較慢,主要還是因為手術機器人拿到注冊證之后,要跟醫院溝通試做,才能一點點上量。

劉云表示,國內大部分還是基層醫療,真正能夠買手術機器人的醫院其實不多。對患者來說,一臺手術用手術機器人收費要多收幾萬元,其接受需要一定時間教育。無論是幾百上千萬的設備賣給醫院,還是跟患者收耗材費用,整體偏貴之下,商業化都存在較大的困難。

這意味著,團隊從做出來到賣出去,還需要做市場教育和銷售的投入。而一旦銷售沒趕上,甚至會前功盡棄。

張茜曾投過已拿證的其他醫械項目,創始人認為產品好可以“一招鮮吃遍天”,然而醫療器械迭代速度太快,沒能抓住上市半年到一年的窗口期,就會被其他企業反超,再過兩年可能開始集采,銷售跟不上就吃大虧。

同理,張茜認為,對于已拿證的手術機器人來說,商業化不是單維度的問題,底層是產品成本是否太高,然后在相應價格條件下,又拼技術穩定性以及比不比得過國外競品。

“導航手術機器人以天智航為代表,上市后臨床端和二級市場反饋都不甚樂觀,營收不達預期,且市場競爭越來越激烈。腔鏡手術機器人市場,2021年以來威高、微創、康多、精鋒手術機器人陸續獲批上市,在和達芬奇機器人PK中,中后期項目需要講明白商業化路徑、如何走出市場銷售困境以及國內外廠商同質化競爭的問題。”

市場端叫好不叫座,以及玩家們在燒錢和虧損下艱難爬坡,自然也反映在一級市場。

來源:獵云網

據醫械數據云數據,去年手術機器人共發生29起融資事件,同比下降3.33%,是2019年以來首次的融資交易數據下滑。而在2021年幾乎每個月,都有手術機器人公司宣布完成融資,過億元融資事件超過10起。

與此同時,隨著頭部效應明顯,創業公司新增量也發生了變化。據企查查數據顯示,2017年以來,我國合計新注冊21家相關企業,其中2017年、2018年、2019年新注冊量分別同比增加150.0%、20.0%、16.7%至5家、6家、7家,2020年至2022年3年新增相關企業數量均為1家。

當然,這是賽道波峰波谷螺旋上升的發展態勢所呈現的正常規律,但也意味著在看好賽道的大前提下,資本也變得謹慎。

據張茜觀察,現在還在一級市場的項目融資難度加劇。“產品審批周期長、難度大,意味著企業會面臨資金鏈斷裂風險和前期投資人退出壓力。過去資本愿意花錢砸出一家頭部企業,但市場上錢就這么多,這里融資了,能給另一部分企業的錢就變少了。”

2023還能往哪卷,下沉或有想象空間

然而,道路雖波折,但錢途無量。

據弗諾斯特沙利文數據顯示,手術機器人的全球市場規模預計2030年將達4028億元,其中腔鏡手術機器人規模最大,骨科手術機器人增長態勢良好。中國手術機器人的市場規模由2016年8.53億元增至2020年的人民幣29.35億元,年復合增長率達36.2%,預計2030年中國手術機器人的市場規模將達584.26億元,年復合增長率為34.9%。

與此同時,經過十多年的發展,手術機器人行業包含全產業鏈,國內手術機器人相關企業集中于中游制造環節。多學科融合的手術機器人每套系統涉及超過35000個零件和2700余項專利,行業形成了以上游零部件及軟件的供應商,中游各類手術機器人的生產制造商,下游以醫院為主的共生產業鏈。

2021年以來,國產手術機器人上市獲批速度更是明顯加快。公開資料顯示,相較于2021年全年只有六款產品獲批,2022年國產手術機器人獲批產品全年共有15款產品獲批,其中腔鏡三款,骨科10款獲批,神經外科兩款。

仍在培育期的國產手術機器人,雖然技術和商業間的平衡問題仍未解決,但在產業發展的關鍵期,政策傾斜成為了沖破瓶頸的最大助推力。

1月,工業和信息化部等十七部門聯合發布《“機器人+”應用行動實施方案的通知》,對多個領域的機器人產業提出發展要求。在醫療健康方面,《方案》提出,鼓勵有條件有需求的醫院使用機器人實施精準微創手術,建設機器人應用標準化手術室,研究手術機器人臨床應用標準規范。

該《方案》旨在落實《“十四五”機器人產業發展規劃》重點任務,加快推進機器人應用拓展。其中,服務機器人類別中就包括手術機器人。

然而,政策的春風是一方面,另一方面手術機器人方面的醫保定價已經開始發力,2022年醫保局的兩份文件也讓廠商們心頭一緊,內容直指控價。

還未賺錢,就要面臨著降價,對這樣的趨勢,張茜認為,玩家們可以把視野拓展到基層市場。“與其爭奪同一個客戶群體,打價格戰,不如將成本控制到百萬級,隨著手術機器人的降價、醫保逐步覆蓋,將市場從大三甲向基層醫療市場推廣普及,有助推動機器人手術量快速放量,更快獲得規模化付費。”

目前,直觀復星、天智航、微創機器人、柏慧維康、鑄正機器人等公司均提出了下沉基層醫院的策略,以此提高綜合手術量,攤薄設備成本。

在這樣的商業化進程中,張茜預測,一波洗牌將會發生。

她從行業發展角度分析,隨著未來2年一批手術機器人產品集中獲批上市,玩家面臨價格競爭,燒錢模式難以為繼,真正具有原創技術、平臺化能力以及商業模式可持續的手術機器人公司會從市場中廝殺出來,出現真正的行業龍頭;另外,行業內收并購會更頻繁,手術機器人成為外科器械公司整體解決方案的重要板塊。

“保守點來說玩家們可能未來5年也很難盈利,反向要求創業者扎根更底層的創新,將一些核心零部件的供應從海外改自研,并結合本土創新的手術應用進行開發,才不至于在手術機器人的浪潮下被洗牌。我們會更看重創業公司圍繞術式創新、拓展覆蓋更多適應癥的能力。這個領域一定還是會跑出來幾家。”