文|犀牛娛樂 方正

編輯|樸芳

今年的綜藝招商還冷嗎?

眾所周知,剛過去的2022,“綜藝招商難”的話題被說了一整年,熱門綜藝裸播成風、綜N代金主銳減、平臺項目過會艱難等現象疊二連三,令從業者紛紛慨嘆凜冬已至。

2023或是回暖的拐點。

一面是新綜項目向裸播說不。開年以來,Q1大部分“綜一代”幾乎都找到了冠名,且有不少新綜取得了亮眼的招商成績,《東北插班生-老鐵我們來了》《我們民謠2022》《無限超越班》都招攬到了5家以上的贊助,《種地吧》《我們的客棧》則得到4家品牌垂青。

另一面,過往招商遇冷的項目今年都解決了贊助危機。比如,去年還苦于難覓金主的《快樂再出發》,從第一季的2家贊助飆升到了第二季的8個;《半熟戀人》走出了去年的裸播怪圈,延續高口碑的第二季吸引到4家品牌爭投;首季僅拿到一個冠名的《時光音樂會》今年的贊助數量也漲到了4個。

當然,行業的隱憂依然存在。一來,去年行業熱議的“綜N代掉贊助”現象并未消失,《大偵探8》的贊助數量就從前季的7個繼續腰斬至2個。二來,品牌方捂緊腰包、謹慎投放的基本姿態未變,固守傳統的項目不再能入他們法眼。

但總體而言,犀牛君還是很看好今年的綜藝招商。疫情消退幫助文娛行業各領域回暖,既解決了綜藝項目推進方面的困難,更重要的,它牽引著廣告主的投放心態發生了嬗變。一個更具“確定性”的綜藝市場,正在拉回廣告主們的注意力。

曙光初現,新綜招商力“多點開花”

綜藝招商正在回到穩定期。

這體現在多個層面。

第一個可喜的變化是,綜藝裸播(0贊助)現象大幅減少,尤其是新綜項目也集體告別了裸奔。據犀牛君初步統計,Q1目前熱播的11檔“綜一代”項目都拿到了至少一個贊助。(見下表)

要知道,在過往,由于新綜項目并未被市場檢驗過,ROI不穩定的他們往往很難說服金主放心投放。但今年Q1以來,金主們似乎對新綜藝偏愛有加。

第二個比較重點的變化是,廣告主們明顯加大了對新綜藝的投放力度,新綜項目的整體招商力“多點開花”,很多節目的招商數量都要優于綜N代。(在目前熱播的11檔“綜一代”項目里,有多達7個節目的贊助數量都達到了3個以上)

比如,首創網劇衍生綜藝的《東北插班生-老鐵我們來了》,剛開播就憑借“爆笑內容”拿到了艾瑞萬、蔥伴侶等7個贊助。民謠通常被視為商業的絕緣體,但主打民謠元素的《我們民謠2022》居然招攬到了度小滿、一汽豐田等6個金主,招商情況遠超預期。

同樣很能招商的還有“話題制造機”《無限超越班》,君樂寶、三星手機等5個品牌都是常年與浙視合作的大客戶。《種地吧》《我們的客棧》都吸引到了4家品牌爭投,冠名商元氣森林、金典都是在綜藝上出手闊綽的大金主。而制作體量較小的《開工了!新生活》《朝陽打歌中心》,也都很幸運地得到了3家品牌的垂青。

第三個變化是,曾經從綜藝領域“出走”的品牌也在重拾對綜藝市場的信心,這集中體現在兩個方面。

一是大客戶的回歸。

前些年因為疫情致使綜藝項目推進受阻,曾在綜藝營銷界大殺四方的大客戶都選擇了“轉移戰場”。比如,前兩年元氣森林就把營銷預算都挪用到了熱劇身上。而今年,元氣森林強勢回歸綜藝界冠名了《種地吧》,58同城時隔多年攜《開工了!新生活》再戰綜藝圈,都傳遞了綜藝招商風向轉變的信號。

二是腰部品牌的贊助回潮。

想當年“微商品牌”梵蜜琳冠名《浪姐1》一度成為行業經典案例,但近兩年腰部品牌幾乎都集體退出了綜藝贊助界,但如今,我們又在《東北插班生-老鐵我們來了》里見到了艾瑞萬、氧力日記、愛益生等腰部品牌的身影。

隱憂仍在,綜N代“有人歡喜有人愁”

綜N代的狀況更復雜一些。

首先,令人比較興奮的是,去年招商遇冷的項目今年都挺過了難關,他們中很多都有潛力成為當下市場最具活力的綜N代。

最典型的要屬《快樂再出發2》。上一季大千影業在操盤該項目時僅拉到2個贊助,可沒想到再就業男團“花式帶貨”(野外煮面、寫主題歌等)直接把五谷道場關注度帶飛。或許是見識到了這幫老快男的帶貨力,《快樂再出發2》一上來的贊助數量直接飆升到了8個,連老客戶五谷道場都被“大金主”德芙擠下了冠名位。

《半熟戀人》《時光音樂會》都是憑硬口碑打出市場聲量的代表,前者因為去年的全程裸播一度被行業拿來舉例,后者口碑甚好但全程僅拉到一個冠名。而到了今年的第二季,《半熟戀人2》攜手植選等4家品牌打了場翻身仗,卡司全面升級的《時光音樂會2》則接連得到君樂寶簡醇、拼多多等大客戶的垂青。

可以看到,以上幾檔做了兩季的節目,都因為打出足夠差異化的內容屹立于市場,他們都有望晉升為長青的綜N代項目。而與之相比,比他們壽命更長的一些綜N代卻越發難以擺脫“招商乏力”的命運。(見下表)

去年經常拿來舉例的《大偵探》,今年的招商數量進一步從7個大幅跌落到2個,與明偵全盛時期的吸金力不可同日而語。據業內人士爆料,上季節目后期點擊量的慘淡影響到了本季的招商,這檔觀看門檻本就很高的節目,如今已不再是芒果的王牌項目。

與《大偵探》情況類似的還有《妻子的浪漫旅行》《最強大腦》,這些綜N代都曾帶動過大批品牌的投放熱情,但如今《妻子的浪漫旅行6》的贊助銳減至3個,《最強大腦10》只剩一個QQ星的冠名孤木難支,令人擔心他們還能否有下一季。

今年還出現的一個新鮮現象是,很多節目遭遇了廣告主“中途撤離”的尷尬場面,不禁讓我們擔憂相關品牌今后投放綜藝的忠誠度。

據觀察和對比,犀牛君發現《今晚開放麥》《我們的客棧》等節目都遇到了“撤贊助”的情況。《今晚開放麥》開播時原本是3個贊助傍身,但最新一期只保留了悅鮮活的冠名,其它幾個贊助品牌已被馬賽克遮蓋,不知是因為品牌方不滿意節目熱度,還是幾方的合作發生了什么意外狀況。

增量可期,待播大項目“抬高上限”

但今年的綜藝招商整體在回暖中。

盡管上面所提的很多綜藝仍然在“掉贊助”,但相比去年“裸播成風”的集體慘相,今年大部分的項目至少不至于落入沒湯可喝的境地。

而最近一些待播大項目釋出的新動向,也在表明今年綜藝招商的增量空間遠超過去幾年。下面,讓我們從一個“很亮相的數字”說起。

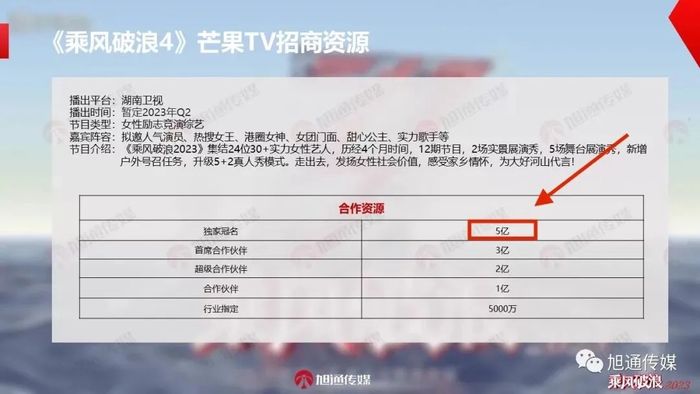

就在最近,知名品牌服務機構「旭通傳媒」發布的“《乘風破浪4》招商案”引起了社交平臺的熱議,原因是該招商案清楚點明了本季《浪姐》的獨家冠名費定價到了“5億”。

眾所周知,上季《浪姐》因促成王心凌的現象級翻紅,證明了該IP的捧人能力之前,因此我們才能見到本季“5億”體量的冠名費。要知道,上次我們看到有節目要價這個數字,估計還得追溯到多年前“綜藝金主瘋狂撒錢”的時代。

由此來看,因為Q1普遍缺乏超頭部的S+項目,我們還很難斷言“招商回暖了”。但隨著往后幾個月各平臺相繼拿出王牌項目,到時候我們再跟蹤觀察,估計結論會更明朗些。

不管怎樣,招商冷了好幾年的綜藝市場太需要積極的新聞和信號了。就目前Q1各平臺釋出的項目看,當下市場并不缺少有探索性的“好內容”。伴隨文娛行業多方面的回暖,我們祝愿往后更多的“好內容”都能在商業層面得到應有的回報。