文|五環外OUTSIDE 陳凌之

編輯|張真真

2010年6月7日,喬布斯最后的絕唱iPhone 4 亮相。次年,定價1999元的第一代小米橫空出生。同年,任正非把余承東召回國內,華為手機蓄勢待發。

沒人預料到這會是一個企業家堪比流量明星的時代,當名和利瘋狂涌入3C產業鏈,粉絲和消費者像期待周杰倫的最新唱片一般,期待著下一代智能手機、PC、平板。

自此相關的芯片、面板、自媒體,無數個幕后產業因智能手機而得以迅速崛起。

然而,僅十年后,智能手機時代就走向了落寞,取而代之的當紅明星換成了新能源產業。表面上,聚光燈下只是換了一部戲、一個主角,而在觀眾看不到的幕后,卻已換了無數波配角和擁躉。

產業流量時代,不止龍頭產業和明星企業在爭名奪利,在水面之下,供應鏈產業的戰爭更是殘酷。

今天的成就,可能就是明天困死自己的牢籠。

01 序曲:代工時代的喜與悲

談起中國制造業的代工,離不開幾個關鍵詞,東南沿海、智能手機。

世紀之初,大量海外訂單涌入國內,通過大大小小的代工廠瘋狂攫取中國廉價的勞動力。粗放的代工模式,孕育了許多草莽英雄。

以深圳的“硬件硅谷”華強北為例,2010年左右的深圳是3C產品制造的天堂。依靠貼牌生產的代工模式,華強北養活了無數個中小代工企業,早期做ODM的聞泰科技、以及做手機電池起家的比亞迪,都經歷過這個時代。

而在2011-2019年,3C產品市場保持著穩定的高增長趨勢,智能手機品牌發布會從一年一次變為一年兩次,手機品牌成為了消費者最為熟知的品牌。

同時隨著手機廠商明星化,市場集中度極大提高,中上游的供應鏈企業規模化順理成章。

在供應鏈龍頭企業背后,聲、光、電等無數供應鏈企業一飛沖天,舜宇光學的市值漲了300倍,瑞聲科技漲了65倍。

乃至后人回顧時都在感嘆,那確實是中國電子產業的黃金十年。

這是最好的時代,但也是最壞的時代。

智能手機剛火時,深圳還有接近1000家相關供應鏈企業,三年后就只剩下不到50家了,這正是3C供應鏈企業之后遭遇的縮影。

組裝代工意味著話語權永遠掌握在提供技術、市場的龍頭企業手中,供應鏈企業的競爭是一個橫豎方向問題。

豎是一體化,自供材料和設備,橫則是國內代工企業之間的內卷。尤其在2018年中興和華為相繼被美國制裁后,中國的3C產業將這一點認識的更加清楚,代工企業就是討口子。

時至2019年,只有歐非光四分之一營收的臺灣企業大立光,一年凈利潤卻是歐菲光五年凈利潤總和的兩倍多。

三星2018-2020年三年營收平均水平處于2000億美元量級,利潤是富士康的八倍以上。

除此之外,代工企業的生存還嚴重依賴下游龍頭企業。曾經因樂視手機崛起的顯示屏企業信利光電,在樂視深陷財務危機后,凈利潤驟降600%,倒在了上市的前一夜。

低利潤和低獨立性是代工企業永遠無法擺脫的夢魘,這是在產業模式建立時就已注定的事情,而且代工企業往往最先感受到行業的寒氣。

疫情三年,下游手機出貨量持續降低,所有供應鏈企業都不難發現——智能手機已從增量市場時代過渡到存量市場時代,整體市場已經接近飽和。

2022 年全球智能手機市場出貨量12.1 億臺, 同比下降 11.3%,是近十年最低年度出貨量。其中,中國2022年智能手機出貨量約 2.86 億臺,同比下降 13.2%,創有史以來最大降幅。第四季度, ViVo、OPPO、小米等一線終端廠商手機銷量均出現了兩位數的下滑。

行業入冬的時候,供應鏈企業往往是第一批挨刀的。下游品牌廠商去庫存、壓成本,代工企業量價齊降。

2016年盛極一時的合力泰,曾經靠提供安卓機核心部件能和歐菲光分庭抗禮,而在疫情三年,2020、2021年兩年的扣非凈利潤分別為-33.21億元、-9.09億元,而根據合力泰22年最新的年報披露,公司2022年至少虧了22億。

更甚者,曾經為華為、蘋果、小米、摩托羅拉等巨頭供應手機玻璃視窗防護屏的星星科技,在2019-2020年通過財務造假虛增了45.76億元,被證監會嚴懲。

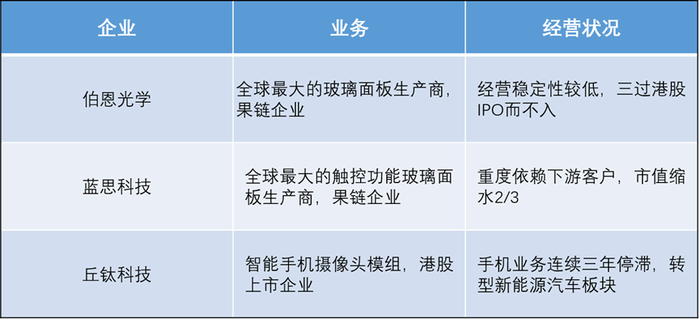

部分智能手機供應鏈企業現狀

3C產業時代的開啟,對于中國的供應鏈企業可以說是另一種精神上的洗禮。

很多人以為華為是近十年才崛起的一家民族企業,實際上華為早在1996年就研發出了中國第一套自主GSM設備,任正非當時甚至借者高利貸來維持華為的運營,1999年就實現了百億營收。

選擇安穩的代工模式,還是選擇冒險的技術路線,信仰往往決定了一個企業的上限。

02 火線:變革之下,人人自危

“電子黃金十年,中國僅有半只腳邁出了富士康。”

表面上,中國供應鏈企業頭頂多項世界榮譽,如“中國生產生產了全球超過90%的玻璃蓋板,離開中國就造不出手機。”

實際情況卻是,中國的面板企業大多只是負擔了玻璃板材打磨切割這個制造過程,仍然是屬于組裝代工這一大類。

我們掌握了工藝,但是核心設備和材料,其實都還沒有。

僅在這一環節,相關企業就涉及到材料和設備兩項“卡脖子”技術:

1、 提供玻璃板材的美日韓企業。

2、 提供激光器的歐美企業。

拿曾經LCD面板精密加工產業來舉例,在11年后的幾年內,這個行業都高于依賴于歐美企業提供的激光器。

早期尚未突破技術包圍時,很多民族激光企業(大族激光、盛雄激光等)需要花費200多萬價去國外采購一臺50W皮秒激光器,這個價格幾乎是目前同參數國產激光器的十倍。

諸如盛雄激光、德龍激光、大族激光等激光企業,曾經都是給顯示面板企業提供激光切割設備的關鍵廠商。

在很長一段時間內,為了爭奪國內智能手機面板的份額,激光企業都處于高度內卷的狀態,大打價格戰,相互絞殺。

實際上,當時激光設備廠商充其量是一個組裝激光切割設備的代工廠,真正的利潤集中在占成本4-6成的激光器上,這部分核心技術長時間掌握在歐美企業手中。

2014年,從國產激光廠商紛紛開始自研激光器起,僵局被打破。以盛雄激光為例,他們就吃下了安卓手機LCD面板激光設備最大一塊蛋糕,回報也是不菲的。

在東莞市大朗鎮,盛雄激光坐擁一座總投資約3億、占地面積36000平方米的現代化花園式科技園,規劃有空中花園,并配有恒溫泳池,這是他們在3C時代打下的家底。

但花無百日紅,跟隨著智能手機吃完幾年行業紅利后,所有人都不得不面對一個殘忍的現實:人口和創新紅利接近尾巴,手機行業繁盛期要結束。而且這個紅利,并不存在周期,也不會再回來。

舊賽道岌岌可危,如何擠上新賽道?這成了擺在所有供應鏈企業面前的一道共同考題。

03 轉折:用技術創新拿到動力電池的新門票

危急之下,有些供應鏈企業很快交卷了,從3C時代跨越到動力電池,仿佛只過了一夜。

僅在電子元器件、LCD/OLED顯示面板供應鏈領域,所有激光企業都在羨慕搭上新能源快車的海目星,上市第一年股價就翻了三倍。

對比之下,受限于3C電子元器件和顯示面板產業的盛雄激光,在外部三年疫情的大環境下已經連續三年收入零增長甚至負增長。

必須拿到新船票,比手機代工更具想象力的機會在哪?動力電池。

這是一個高資本投入、高技術門檻、高單體價值量的賽道。作為新能源車中成本占比最高的部件,電池成本占比接近40%。這其間,材料、制造工藝等方面的種種革新,都會給供應鏈企業帶來許多細分機會。

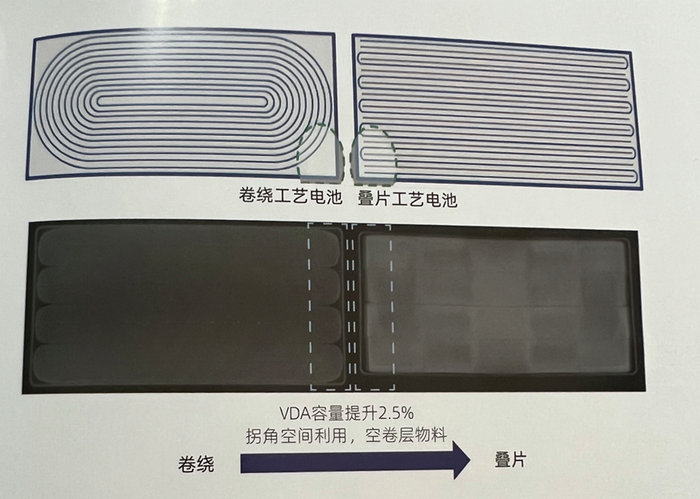

比如電芯按照制作工藝可分為卷繞和疊片。卷繞是通過固定卷針方式各個部分元素圍繞成型,疊片則是先將正負極片裁成需求尺寸的大小,然后再組裝。

簡單理解,這就好比疊被子的兩種不同手法。

卷繞和疊片不同工藝比較,圖源:蜂巢能源

行業發展早期,電芯制作工藝以卷繞為主。圓柱電池作為一種成熟的產品形態,一直采用的是卷繞工藝。

而近年來,隨著電池設計越來越長薄化,尺寸越來越大,卷繞工藝弊端顯現,如極片上涂層材料大彎曲變形而形成掉料和死區、卷繞過程中極片和隔膜易不均勻產生褶皺對齊度不良等。

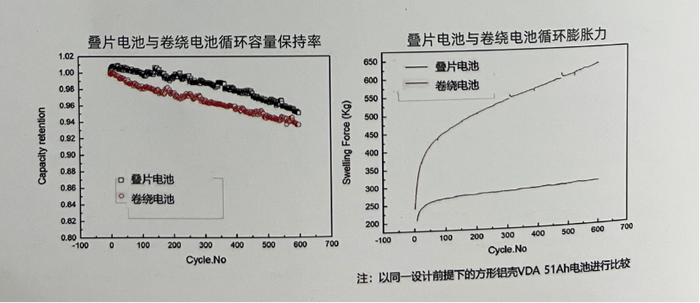

與卷繞電池相比,疊片電池具有更高體積能量密度,更穩安全性。

工藝出現革新,背后是巨頭們在暗暗較勁兒。卷繞時代,寧德時代一家獨大,讓全行業都跟著急紅了眼。后續隨著比亞迪、中航鋰電、蜂巢能源等新晉巨頭的崛起,新巨頭們也亮出了新武器:用疊片對抗卷繞。

巨頭們神仙打架,疊片成了新的“賭注”,也順勢送給了供應鏈企業一張新船票。

更細分一點看,目前疊片電芯主流制片工藝包含:光纖激光/五金模具切割極耳、五金模具切割V角和五金模具裁斷料區等。這些工藝有著工藝時間長、工藝成熟等優勢,被當下主流電池廠商所應用。

然而,隨著電芯技術迭代,電池大制造的到來,上述工藝在切疊過程中越來越遇到的如極耳翻折、隔膜褶皺、毛刺,以及模具消耗大等痛點也愈發明顯。

卷繞和疊片不同工藝比較,圖源:蜂巢能源

并且,隨著動力電池行業這兩年的爆發性增長,剛需恰好是提高電池性能與產能,傳統的五金模切、光纖納秒激光等生產效率較低加工效果較差的生產設備,自然面臨當年類似的產業升級的壓力。

應用驅動研發,既然市場應用在中國,所以如果能夠第一時間提供替代傳統工藝設別的新產品,就能夠搶占市場。

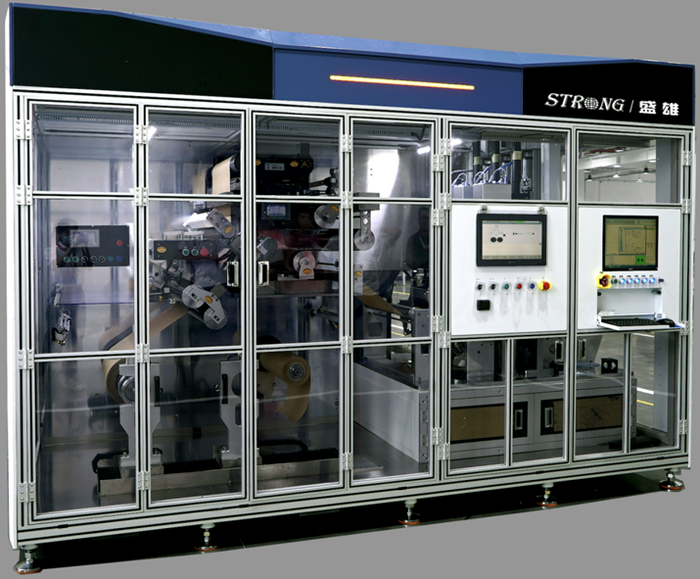

2020年,盛雄激光基于自研核心光源,自主研發生產300W大功率皮秒激光器,開啟疊片電池制片三合一制程,即極耳切割、V角切割、料區裁斷三合一,實現皮秒激光全激光制片。

隨后,第二代300W大功率皮秒激光制片機,利用多振鏡拼接技術,實現對片料全尺寸激光裁切(極耳+V角+分切),對于590電芯極片單機生產效率達200片/分鐘,且可根據電芯尺寸/效率要求選用激光模組數量,靈活對接Z字疊、多片疊、熱復合/多片疊(0.125s/片)。

目前,這款國內最先進的皮秒激光器已經箭在弦上,整機設備連同300W皮秒激光器、激光加工工藝及后續電池性能在2022年率先在疊片電池頭部廠商B公司和F公司走過了最艱難最漫長的驗證階段,受到新能源行業的持續關注。

盛雄激光300W大功率皮秒激光制片機

聽起來是一個絕地反擊的漂亮故事,但要想短時間模仿,可沒有那么簡單。

這里需要厘清一個先進制造業的核心問題:從消費電子到新能源行業,先進制造業所謂的核心競爭力到底是什么?

答案不僅僅是我們培養了幾個國產特斯拉殺手,幾個寧德時代。相對于互聯網等行業,制造業產業鏈長,并且包含的協同單元復雜多變,這也導致了這個行業的創新有很多方面,比如材料、結構、核心零部件和制造工藝創新都是電池制造技術創新的核心。

可以說,巨人背后一個個供應鏈企業的創新,也是核心競爭力的一部分。

這是一個機械化大規模精密制造的飛躍。

“我們不怕被淘汰,因為我們的技術和制造工藝是積累十幾年,并且不斷在革新的,我們的財富不僅體現在設備和資產上,更在我們的人上,這是我們的自信來源。”

敬畏時代,永不止步,這是供應鏈企業永遠要恪守的信條。

04 尾聲:唯一出路

從3C時代跨越到動力電池時代,從代工模式到自主研發技術路線,中國供應鏈企業的興亡教會了我們三個道理:

1、代工和技術沒有對錯,他們是時代的產物。

毫無疑問,代工產業在改革之初補全了中國的工業基礎,培養了第一代企業家,積累了中國企業搞自主研發的原始資本。

可以說,沒有代工就沒有如今的中國。

2、代工終將走向末路,企業的信仰唯有自主。

沒有任何產業可以永遠的保持熱度,如果供應鏈企業沒有形成自己的技術,兔死狗烹會是一個必然的結局。

3、敬畏時代,擁抱競爭

取代他人,亦或被取代,這是供應鏈企業,乃至所有企業必然要背負的命運。諾基亞沒有做錯什么,功能機也沒有錯過什么,對于前兩者來說,智能手機就是一個黑天鵝。

換到動力電池時代,依然如此。

以先進技術取代落后技術,以高效率的供應鏈企業取代低效率的,對于產業的某個局部來說,隱形戰爭是殘酷的。但從產業整體,乃至中國制造業來看,只有這種良性替代頻繁發生,中國制造業才不會被隨意踢出供應鏈。

覆巢之下,豈有完卵?

面對這種無休止的隱形戰爭,供應鏈企業唯有堅守自己的信仰,抱有 “不做到第一就不可能存活”的覺悟。