文|氨基觀察 龔軍

如何成為巨頭?海外醫療器械企業的成長路徑相對一致:通過國際化布局,降低單一市場風險,最終打開成長空間。

當然,這只是一大因素,創新才是底色,國際化是錦上添花。但不管怎么說,國際化對于一家醫療器械成長的重要程度不會太低。

某種程度上,這也是當下國內醫療器械高精尖領域的選手們所欠缺的。

過去十年時間,國內創新醫療器械各細分領域最一致的劇本是:產業搭橋,資本鋪路,迅速完成從零到一的過程。

但對于這些潛力選手來說,如何真正登上國際舞臺,或許還是一個需要補齊的短板。

01 流淌著奶和蜜的市場

2019年,全球醫療器械市場規模超過3.2萬億元,為國內5倍。

市場規模大還在其次,更重要的是,與創新藥一樣,創新醫療器械的支付方,也主要是商業保險,這使得整個市場流淌著奶和蜜。

高值耗材領域最為典型。

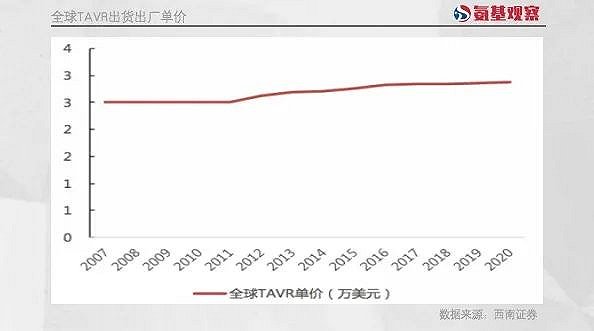

以TAVR(經導管主動脈瓣膜)為例,愛德華的Sapien系列單價在美國市場較為穩定,2011年上市以來,基本維持3.25萬美元左右。

即便考慮到非美國市場出廠定價較低一些,全球均價總體上處于2.5-3萬美元之間。

在這一價格體系下,愛德華的銷售額水漲船高。2022年,其TAVR系列產品總收入規模達到35.18億美元。

作為對比,國內企業的遭遇要慘淡許多。國產TAVR的價格雖然對標海外市場,但由于缺乏保險報銷,手術費基本是自費,導致總市場規模放量有限,啟明醫療、心通醫療、沛嘉醫療TAVR三大巨頭的股價,也由此坐了一趟過山車,跌落谷底。

實際上,海外醫療器械的價格不只是穩定,部分創新產品隨著更新迭代,單價甚至略有提升。

這一點,最具話語權的自然是設備領域的超級巨頭,達芬奇母公司直覺外科。

上世紀末,達芬奇手術機器人系統均價初期均價80萬美元左右,后續隨著產品更迭均價有所提升,2015年以來,基本穩定在150萬美元左右。

在機器人銷量持續提升的同時,直覺外科還能夠通過價格的提高,完成戴維斯雙擊。2022年,直接外科總收入規模達到62.22億美元。

即便是愛德華、直覺外科等專科領域的細分龍頭,市值規模也能達到數百億美金。很顯然,海外市場值得所有創新醫療器械企業向往。

02 更為艱難的戰場

當然,出海向來不易。對于國內醫療器械企業來說,出海天然面臨市場準入與銷售的難題。

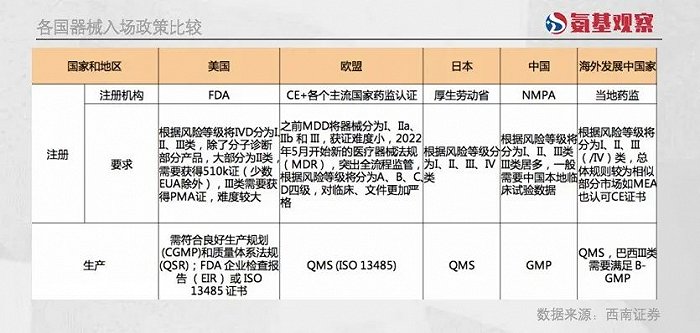

首先,最重要的是市場的準入問題。在歐美核心市場,大多需要經過嚴格的臨床等,才能達到最高等級的注冊證。

比如,美國根據風險等級將IVD分為I、II、III類,除了分子診斷部分產品,大部分為II類,需要獲得510k證(少數EUA除外),III類需要獲得PMA證。

由于醫療器械的臨床本身就充滿挑戰,加上國內企業大多沒有經驗,導致難度升級。過去幾年火熱的腫瘤NGS領域,出海就不容易。細分賽道伴隨診斷產品的研發,如何考慮樣本的設計?如果使用多個LDT進行注冊,如何遞交IDE?橋接到哪些LDT?等等一系列的問題都需要由企業解決。

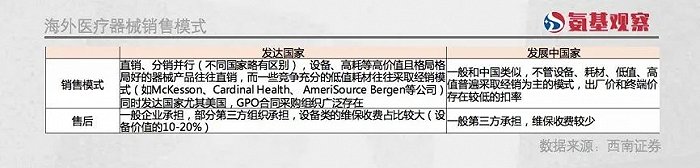

即便完成準入之后,更大的一個挑戰還在于銷售。目前,國內的銷售模式主要是經銷,核心是綁定經銷商大腿。

而在海外成熟市場,醫療器械的銷售,則主要是直銷和GPO模式,對企業的銷售能力,以及后續的售后服務能力,均提出了較高要求。

更大的挑戰,在于如何從跟隨著成為拓荒者。

在海外入院能力是考驗之一,如何獲取醫生的認可才是重頭戲。比如,高值耗材領域。由于設備采購主要由醫院采購決定,較為注重性價比,相比之下,高值耗材的使用則主要由臨床醫生決定。

企業需要對醫生進行培訓,積累足夠臨床數據。目前,國內大部分產品,都是由海外大廠完成市場教育,國內企業站在巨人的肩膀上采摘勝利的果實,自身并不具備教育醫生的能力,更何況產品端還存在差距。

雖然在資本的助力下,國內醫療器械新賽道襲來創新大潮。但本質上,大部分企業也僅僅是基于follow策略的勝利,包括心臟瓣膜、神經介入等領域,都是如此。

要想在海外立足,僅有follow策略是不夠的,更需要me better、甚至是first in class思路。

03 必須補齊的短板

有一句話是這樣說的,不做中國市場做不大,不做全球市場做不強。

最近幾年,市場內卷、集采壓力,倒逼著所有人出海尋找出路,尋找更廣闊的天地。

醫療器械出海也已經是大勢所趨,加之新冠防控業務的催化。按照邁瑞醫療董事長李西廷的說法,“這使得國產品牌在國際發展至少提前五年”。

的確如此。根據據中國海關總署數據統計,2022年1-11月我國醫療器械出口總額達4441.79億元,預計全年出口額為4785億元。

但在出口數據增長的同時,我們也要直面另一客觀現實。直到今天,我國出口的醫療器械產品仍以低值醫用耗材和中低端醫療設備為主。

4785億元出口的產品中,醫用耗材出口額最高,比如防護面罩、口罩、診斷試紙等等,總額達2681.8億元。

這類產品大多技術含量不高,價格較低,主要依靠代加工創收。而隨著新冠感染的風險降低,防護用品等低值耗材需求正在逐漸回落。換句話說,上述低值耗材產品的高銷售不具備持久性。

鑒于集采常態化進行,出海對于醫療器械企業來說成為重要課題,特別是如何從以前的低值耗材領域向高附加值的醫療器械轉換。

好在,已經有企業踏上探索之路。

比如聯影醫療,盡管其國際化率并不高,2021年其海外收入占比僅7%,對公司營收貢獻不大,但高端醫學影像產品已成功出海。

從整個行業角度來看,部分高端設備領域(如影像、手術機器人、基因測序、內鏡等),隨著產業鏈完全自主可控,出海可能也是水到渠成的事情。