文|未來跡FutureBeauty 向婷婷

回顧2022年的美妝行業,承壓、寒冬等始終是頻繁出現的關鍵詞。

國家統計局數據顯示,2022年全年國內零售低迷,化妝品類零售總額為3936億元,同比下降4.5%,跌破4000億。

雖難,但并非所有人都在“過寒冬”。

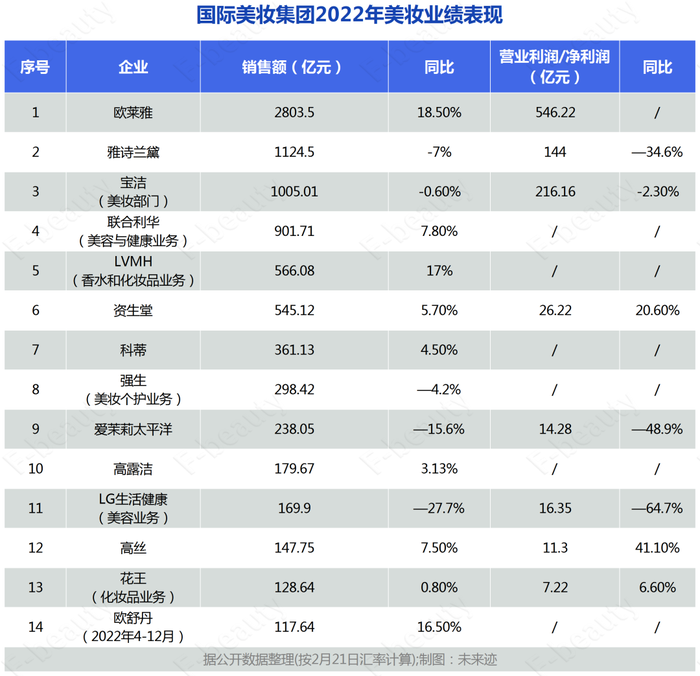

近期,歐萊雅、雅詩蘭黛、寶潔、資生堂等14家外資美妝集團陸續發布了2022年業績報告,又一年的角逐落下帷幕。據《未來跡Future Beauty》統計,2022年全年,全球14大美妝集團實現銷售額共計8587.12億元,數字背后反映的市場趨勢值得關注。

01 8587億,韓系掉隊、日系崛起

2022年,有人通過及時調整戰略力挽狂瀾、逆勢增長,也有人未能適應趨勢變化、難掩頹勢。

就美妝業務來看,在14家國際美妝巨頭中,共有9家企業實現了業績增長,其中歐萊雅、LVMH、歐舒丹漲幅最大,分別達到18.5%、17%、16.5%;資生堂、高絲、聯合利華、科蒂、高露潔以及花王集團獲得微增,漲幅均在個位數;而雅詩蘭黛、寶潔、LG生活健康和愛茉莉太平洋集團,營收和利潤雙雙下滑。

綜合來看,國際美妝巨頭財報呈現以下特點:

第一、歐萊雅集團韌性十足,在大市場仍被疫情覆蓋的2022年提前擺脫陰霾。

財報顯示,2022年集團全年營收(net sales)、營業利潤(Operating profit)分別達到382.6 億歐元(約合人民幣2803.5億元)和74.5億歐元(約合人民幣546.22億元)。前者同比增長18.5%,達到集團至少15年以來的最高增幅,相比2019年增長了23.4%。

2803.5億元的銷售額、18.5%的增速……這份成績讓歐萊雅集團“斷崖式”領先,超過位列第二位的雅詩蘭黛集團2倍有余,穩居全球美妝集團首位。

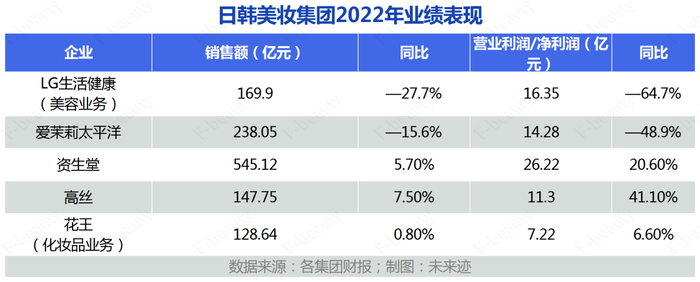

第二、韓系化妝品集團下滑幅度最大,日妝保持增長。

按銷售金額看,韓國美妝集團LG生活健康終結連續17年領漲,并成為降幅最大的企業,其化妝品業務銷售額同比下降27.7%至169.9億元,營業利潤大滑64.7%至16.35億元。財報中指出,下滑主要是由于免稅店業績表現不佳和中國市場銷售低迷。

另一韓國美妝巨頭愛茉莉太平洋集團同樣面臨營收和利潤的雙雙下滑。財報顯示,集團2022年銷售額為238.05億元,同比下滑15.6%,營業利潤為14.28億元,同比下滑達48.9%。

不過令人意外的是,2022年在充滿嚴峻挑戰的市場環境下,日妝卻能夠實現增長。

首先是體量最大的資生堂。得益于集團的中長期戰略 WIN2023,集團財報顯示,在“穩固的(Consolidated )”2022財年,資生堂集團全球凈銷售額增長5.7%,達到10674億日元(折合人民幣545.12億)。同期核心營業利潤為513.4億日元(約合人民幣26.21億),較去年同期的425.5億日元增長20.6%。

高絲和花王集團同樣實現了營收與利潤的“雙增”。

高絲集團財報顯示,2022全年共錄得147.75億元的銷售額,同比上漲7.5%,營業利潤上漲41.1%達11.3億元;花王集團的化妝品業務在2022年微漲0.8%至128.64億元,營業利潤則上漲6.6%至7.22億元。

第三、高奢、香水與活性健康(功能護膚品牌),是國際巨頭們的“增長密碼”。

縱觀各集團的業績報告,可以發現高端產品、活性健康產品、香水香氛,是能夠獲得增長的幾大品類。

例如,LVMH僅憑香水和化妝品業務就拿下566.8億元銷售額、同比增長17%的亮眼成績,財報特別指出,迪奧的Sauvage香水在2022年度再度引領全球市場,奪下驕績。

而業績下滑的雅詩蘭黛集團,香水業務仍然表現出色。2022年10-12月,集團的香水業務錄得凈收入7.75億美元,受到雅詩蘭黛、Le Labo、Tom Ford Beauty三大品牌的推動,可比營收增長達到12%,在全球各區域板塊都有所增長。另外,香水業務在下滑嚴重的亞太地區也實現了兩位數增長。

歐萊雅集團增速表現最為強勁的部門仍是活性健康部門,同比大漲30.6%至51.2億歐元,在集團內四大部門中增速第一,同時在所有區域實現了兩位數的增長。部門旗下品牌如修麗可、理膚泉、適樂膚、薇姿等均實現強勁增長,新收購的Skinbetter Science也表現出強大的增長潛力。

第四、主品牌乏力、業績支撐不足,新品牌拉動業績增長。

譬如,雅詩蘭黛集團旗下四大護膚品牌雅詩蘭黛、海藍之謎、蒂佳婷和倩碧的銷售額都出現了下滑,而收購的The Ordinary和新品牌Aveda崛起,為集團貢獻了業績收入。

另外,寶潔旗下主品牌SK-II在大中華區的銷售下滑拖累了美容護膚業務,再次被集團點名;LG生活健康高端護膚品牌Whoo后同比下滑38%;歐舒丹公司主力品牌L’OCCITANE en Provence(普羅旺斯歐舒丹)在2023財年第三季度營收下降5.5%,不過,其2021年底收購的美國中高端身體護理品牌Sol de Janeiro對集團整體業績做出了突出貢獻,銷售額同比大漲96%。

最后,不同于以往中國市場帶給各大集團的巨大增長,2022年的中國市場在各大集團財報中卻成為了拖后腿的一部分。

02 增速放緩,中國市場光環暫時褪色

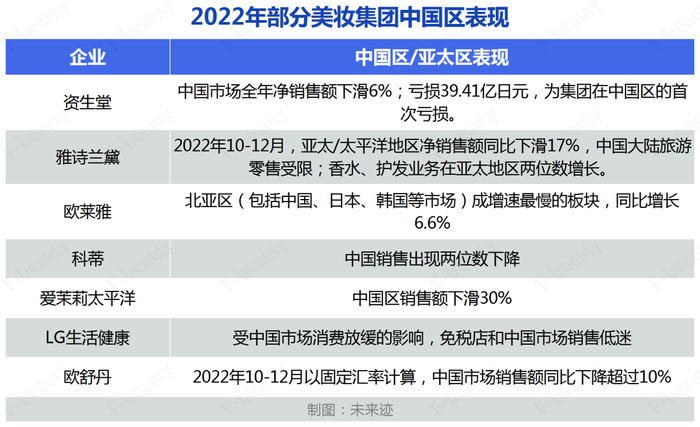

長期以來,中國市場都是各大集團的業績增長的新引擎,但在2022年,歐萊雅、雅詩蘭黛、資生堂等在中國市場卻出現增速放緩、銷售額下滑甚至虧損的情況,LG生活健康、愛茉莉太平洋集團等更是直接指出,中國市場的低迷造成集團整體業績的下滑。

可以發現,除了歐萊雅集團,大部分國際美妝巨頭的中國區業績均在下滑。而即使是“再創佳績”的歐萊雅集團,其年報中顯示:中國市場所在的北亞區是集團的全球第一大市場,但同時也是增速最慢的區域。

此外,2022年實現“逆風翻盤”的資生堂集團,在中國市場的成績卻不甚理想,出現在中國市場的首次虧損。

財報顯示,資生堂集團在中國市場全年銷售額為2582億日元(約合人民幣545.12億),同比下滑6%(按外匯中性基礎計算同比下滑18%)。不過,和半年報一樣,中國市場晉升為集團的第一大市場,年貢獻銷售占比達到24.2%。

值得注意的是,由于疫情管控帶來的零售渠道和供應鏈的阻斷,集團在中國市場的核心營業利潤從2021年的40.95億日元下滑了80億日元,2022年集團在中國市場虧損39.41億日元,這也是資生堂在中國市場出現的首次虧損。

同樣的,業績下滑幅度最大的韓國美妝集團受中國市場的影響也巨大。

營收、利潤雙降的LG生活健康在財報中指出,在中國市場上,LG生活健康的美容業務板塊由于中國的市場狀況和隨之而來的消費放緩,使得免稅店和中國市場銷售低迷。

而愛茉莉太平洋集團在中國市場更加受挫,其亞洲區域營收下滑24%。亞洲區60%的銷售額均來自于中國市場,中國市場受疫情影響期內營收下滑30%。另外,集團營業利潤下滑幅度達到84%,值得注意的是,除中國地區以外,亞洲其他地區都實現了增長,而中國區營收的下滑導致了亞洲區域整體營業利潤的大幅下滑。

可以發現,作為從前的“掘金寶地”,2022年大多數外資化妝品集團卻在中國市場遭遇“滑鐵盧”。

究其原因,除了疫情封控對消費以及經濟帶來的負面影響,中國本土品牌的崛起帶來的沖擊也不容忽視。

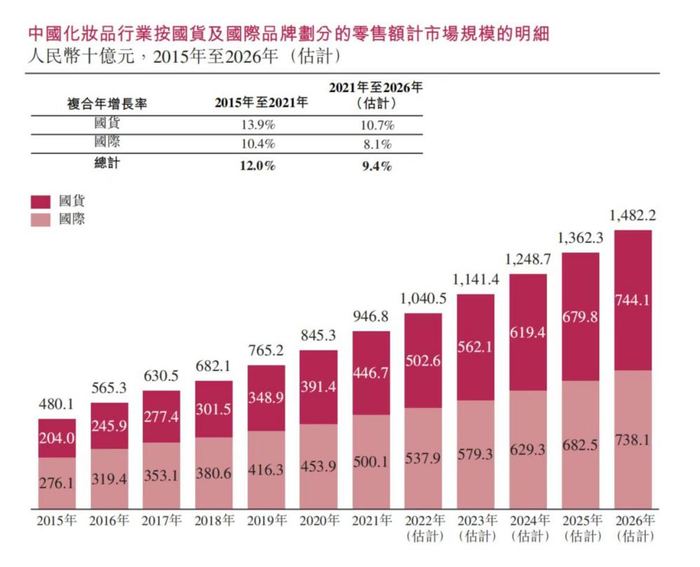

歐睿咨詢數據顯示,從2015年開始,國產大眾護膚品牌的市場份額就已超過國際品牌,并在2019年與國際品牌之間的差值達到頂峰。近兩年占比雖略有下降,但仍穩超國際品牌10%左右。

另據弗若斯特沙利文的測算,預計到2026年中國化妝品行業國產品牌的零售額將整體上反超國際品牌,未來5年國貨整體仍然會保持10.7%的復合增長率。

圖片源自弗若斯特沙利文

不過,面向未來,國際美妝巨頭們對中國市場的恢復仍然充滿希望。資生堂集團在最新發布的中期戰略“SHIFT 2025 and Beyond”中表示,將在中國擴大品牌組合以及發展新領域,預計2023年中國市場全年銷售額將同比增長8%。

03 以變應變:新市場、新渠道、新品類

對于中國市場涌現出來的新趨勢,這些成熟的美妝集團并沒有坐以待斃,而是主動出擊,以變應變。

綜合來看,面對低迷的中國消費市場,為盡實現增長,美妝巨頭們有這幾個大動作:

其一,發力中國區以外的其他市場。

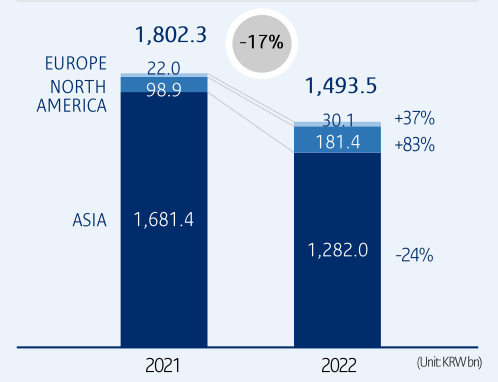

最典型的就是愛茉莉太平洋集團與LG生活健康兩個韓國美妝集團。

財報指出,基于主品牌的強勁表現,愛茉莉太平洋集團的海外市場中,北美區域錄得1814億韓元的銷售額,增幅高達83%。

截自愛茉莉太平洋集團財報

對于快速增長的北美區,愛茉莉太平洋集團重倉布局、乘勝追擊。2022年4月,雪花秀開始入駐亞馬遜渠道,集團在美國的線上銷售額有所增加;同年9月,集團又收購美國高端純凈護膚品牌Tata Harper,以望在北美市場進一步站穩腳跟。

LG生活健康也是如此。2023年初,公司新任CEO李正愛宣布集團“下一個增長市場是北美,將不斷地穩步推出符合客戶特點的產品”。

此外,快速增長的東南亞美妝市場也正成為跨國集團新的掘金之地。2022年11月,聯合利華旗下風投機構 Unilever Ventures領投印尼純素美妝品牌Esqa,East Ventures跟投,投資金額為600萬美元(約合人民幣4200萬元)。據悉,本次投資也是聯合利華在東南亞地區美妝領域的首筆投資。

其二,發展中國市場的潛力品類。

即使在2022年中國市場消費低迷,但中國市場的龐大體量和巨大消費潛力讓美妝巨頭們不得及時關注和把握。

近年來,國內本土化妝品快速興起和發展搶占了不少市場份額,國際美妝巨頭們受到不同程度的沖擊。基于此,及時嗅到新趨勢、提前布局潛力品類成為跨國集團的不二選擇。香水香氛、中高端洗護、皮膚學級護膚品牌等,都是其在中國市場布局的重要潛力品類。

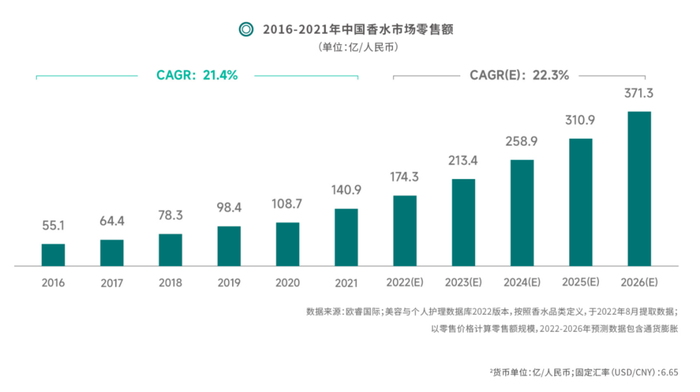

例如香水香氛,受新冠肺炎疫情的影響,看不見的“口紅效應”逐漸被聞得到的“香水效應”所取代。

穎通集團攜手凱度發布的《2022中國香水行業研究白皮書》中指出,2021年中國香水市場整體零售額僅占世界香水市場的4.1%,但在過去五年(2016~2021)的CAGR(復合年均增長率)為21.4%,約為世界市場的十倍。預計到2026年,整體中國香水市場的銷售額將達到371.3億人民幣,未來五年市場年復合增長率將維持在22.3%左右,約為世界香水市場整體增長率的3倍。

來源:凱度《2022中國香水行業研究白皮書》

即使在后疫情時代,中國香水市場增長潛力巨大。面對這片香水藍海,美妝巨頭們接連引進旗下香氛品牌。

2022年5月,西班牙Puig在拿下Byredo之后,在天貓迅速開店。

7月,歐萊雅集團在第二屆中國國際消費品博覽會帶來PRADA普拉達香水首秀;資生堂旗下高端香水及彩妝品牌Serge Lutens也攜全球新品,在消博會上完成其中國內地線下首秀。

8月,LVMH官宣高端香水品牌MFK正式進入中國市場,線上線下雙店齊開;雅詩蘭黛為Le Labo在中國藥品監督管理局進行備案,品牌中文名定為“勒萊柏”,意味著該品牌將進軍中國市場,以一般貿易(非跨境電商)的形式在中國進行全渠道布局。

基于洶涌的香水浪潮布局,這些跨國美妝集團也獲得了不小的回報。據「商指針」對天貓、京東、抖音等17個中國電商平臺監測的數據來看,2022年中國線上香水銷量排名的TOP20榜單中,海外香水品牌幾乎包攬了全部席位。

此外,中高端洗護市場也是跨國集團的重要布局點之一。

《未來跡Future Beauty》梳理發現,在各集團財報中,頭皮護理業務均是業績上漲的板塊:雅詩蘭黛旗下頭皮護理是唯一取得增長的業務部門,并且護發業務在亞太地區實現兩位數增長;歐萊雅專業護發部門增長達18.3%,需要注意的是,部門增長主要是由高端護發品牌卡詩推動,2022年,卡詩的品牌規模首次突破十億歐元。

其三,發力以抖音為主的新電商。

在2022年業績財報中,LG生活健康特別指出Whoo后在抖音、快手平臺上的亮眼成績,位列榜首。值得肯定的是,憑借Whoo后強大的品牌力,新興的抖音、快手內容電商平臺已經成為品牌增長的新引擎。

另外,在中國區首虧的資生堂集團也在電商渠道實現了增長。盡管2022年在中國最大的電商營銷“雙十一”期間資生堂的業績明顯下滑,但憑借在主流平臺的拓展以及追求“效率+效果”的市場溝通之下,集團2022年在中國電商的業績實現了增長。

據了解,資生堂集團2020年中國業務中,電商領域的銷售額占比已超過40%。在2022年中國整體業績下滑的大前提下,集團在中國電商板塊的比例和銷售額都在繼續擴大。

通過上述“止損”動作,這些美妝巨頭們也都找到了新的增長點以應對中國市場增速下滑給集團業績帶來的負面影響。

04 管中窺豹:本土企業的機會點在哪兒?

國際集團集體在中國市場“折戟”,不得不另謀出路。那么對于本土美妝企業而言,大集團的動作對本土化妝品企業帶來哪些啟示?

1、高端護膚產品或許是下一個競爭高地。

據前瞻產業研究院數據,2018—2021年,中國高端美妝市場規模從694億元增長至1280億元,復合增速達到22.64%。然而,這個快速增長的中高端市場長期以來被外資大品牌占領,中國品牌一直處于“缺位”的狀態。

前瞻經濟學人調研數據指出,我國化妝品市場中,本土國貨品牌占領的梯隊是大眾化妝品市場,目前仍在不斷加大研發投入,將重心放在功效型護膚賽道上。而中高端及以上的市場主要被國際頂尖品牌占據,如嬌蘭、迪奧、香奈兒、蘭蔻、雅詩蘭黛等。

總的來看,目前國內的化妝品市場競爭梯隊劃分較為明顯,高端和高奢市場幾乎由國際大品牌壟斷,而我國本土的化妝品品牌只在大眾化市場中才占有一席之地。

在大眾市場持續被國貨占領的背景下,從集團財報中可以發現,高端和奢侈護膚是外資大集團的主攻方向,也是其盈利的主要來源。未來,對高端美妝市場的爭奪成為中外品牌在中國市場競爭的熱點。本土品牌在專注功效與性價比之余,中高端市場是不可錯過的重要議程。

在此前《未來跡Future Beauty》對本土高端化妝品的梳理中發現,目前已經至少有26個本土品牌對高端護膚市場發起攻勢。(詳見《國產品牌的高端化,是使命還是噱頭?》)但在競爭的核心三大因素——新技術、新消費者和新渠道上,誰會先一步脫穎而出,目前還不好說。

2、“功效護膚+醫美”二者協同增效正成為大趨勢。

無論是國內“功效護膚”的持續火熱,還是外資集團皮膚學級化妝品的強勁表現,都展現了新一代消費者切實改善皮膚問題的強大需求。

向外看,從“美容護膚品領域”向“醫美”、“大健康”領域擴展已經成為各大國際企業的趨勢。

2022年8月,資生堂“資悅基金”首投中國重組膠原蛋白原料公司創健醫療,雙方決定率先布局醫學美容賽道,預計在今年就會有醫美新品亮相。

2022年年末,修麗可全球首家SKINLAB亮相深圳,首創“科學護膚+專業美容”整全護膚新模式,為消費者提供從科學護膚到專業美容綜合需求的一站式肌膚健康解決方案。

今年2月13日,強生消費品業務旗下的城野醫生,也在北京開設全國首家醫療美容診所,打響化妝品做醫美生意的第一槍。

此前有業內投資人士向《未來跡Future Beauty》表示,未來的美妝產業會和美容產業完全打通,未來真正大的投資也會出現在對技術、原料的爭奪。在這樣的背景下,企業在研發和原料端的持續投入正成為當前的一個大趨勢。向大健康、輕醫美、醫美后恢復等領域的拓展,或許會成為功效護膚的下半場。