文|直通IPO 王非

回復問詢17天后,這家AI企業選擇了主動撤單。

2022年6月30日,以薩技術股份有限公司(以下簡稱:以薩技術)科創板上市申請獲受理;同年7月20日,公司接受首輪問詢;今年2月3日,公司披露了相應的問詢回復。

2月21日,上交所官網顯示,以薩技術科創板IPO狀態已變更為“終止”,終止原因系前一天公司及保薦人主動撤回申請。

也就是說,不到八個月,以薩技術科創板IPO之路便宣告終結。該公司原擬募集資金15.09億元,主要用于天工系統技術迭代及產業化項目、 總部基地建設項目、底層技術研發項目。

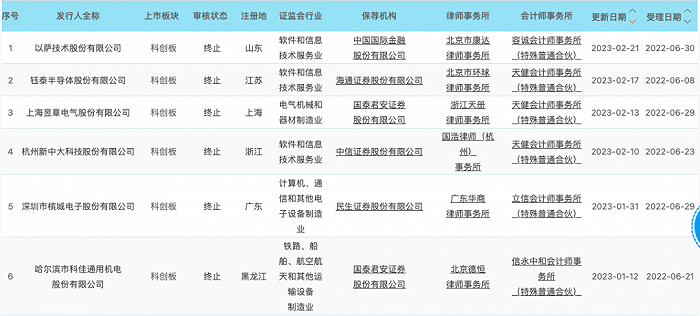

截至2月23日,加上以薩技術,今年以來共有6家科創板IPO申報企業的審核狀態更新為終止。這些企業曾經歷一至兩輪審核問詢,之后均選擇了主動申請撤回IPO申請文件。

來源:上交所官網截圖

據上交所披露,2022年全年上交所科創板終止項目共計40家。從終止階段來看,有33家在上交所審核問詢階段撤回,有7家在證監會注冊環節終止。從終止原因來看,財務核查相關問題占比約53%,科創屬性相關問題占比約28%,合規性相關問題占比約20%,其他原因占比約18%。

2021年營收3.71億凈利潤1.42億,應收賬款占比均超45%

以薩技術成立于2015年,專注于推動人工智能和大數據分析技術與數字城市領域各類應用場景的深度融合。公司基于計算機視覺技術及實時分析數據庫技術,并結合公司對行業的深刻理解,搭建完整的業務軟件支撐體系,已廣泛應用于平安城市及數字政府等領域,實現了場景化應用落地,主要為公安、司法等政府部門提供以車輛識別、人臉識別、軌跡追蹤、行為檢測、多維融合分析等功能為核心的應用軟件、配套硬件及相關服務。

在計算機視覺技術方面,以薩技術自主研發了AI全棧算法和AI引擎,包括多維AI融合算法、全維度多模態車輛車型識別算法、動態車輛細節特征提取算法、多尺度對抗網絡行人重識別、高精度物品檢測技術等10種算法,構建起了完整的人工智能視覺技術體系。

而大數據分析技術方面,以薩技術的全棧大數據分析技術,包括多維數據關聯分析算法、雷霆高速分析數據庫、實時數據倉庫系統等9種技術,為海量數據傳輸、存儲和實時分析提供底層支持。

報告期內(2019-2021年),以薩技術的主營業務收入主要來源于平安城市、數字政府兩大場景的產品及解決方案銷售。

其中,以薩技術的平安城市融合應用產品主要覆蓋公安部、20余個省級公安機關及200余個市級和縣區級公安機關、20余個市級和縣區級公安交管部門、10余個市級和縣區級政法委員會,協助上述政法部門提升在社會治安態勢感知、預測預警、精確打擊、動態管控、社會服務等方面的能力;數字政府融合應用產品主要覆蓋北京、天津等地的政府單位及企事業單位,通過綜合匯聚各類社會治理數據,包括政務數據、企業數據、社會數據、互聯網數據等,構建的平臺型人工智能中樞。

報告期內,以薩技術平安城市解決方案的營收分別為9617.26萬、1.40億、3.67億元,營收占比均在94%以上,最高達99.36%;數字政府解決方案的營收則分別為267.85萬、750.61萬、235.17萬元,營收占比一般在5%左右,最低僅0.64%。

來源:以薩技術招股書

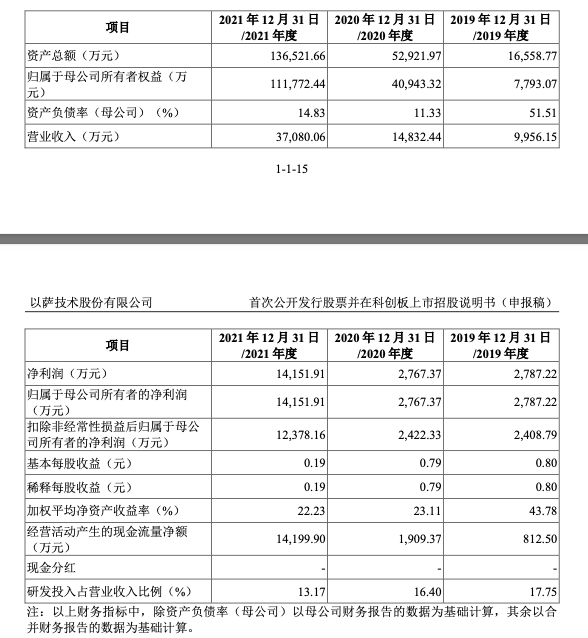

招股書顯示,報告期內,以薩營業收入分別為9956.15萬、1.48億、3.71億元,年營業收入復合增長率達92.99%;凈利潤分別為2787.22萬、2767.37萬、1.42億元,扣非歸母凈利潤則為2408.79萬、2422.33萬、1.24億元。

值得注意的是,以薩技術的收入存在明顯的季節性特征。報告期內各期,公司第四季度營業收入占全年主營業務收入的比重分別為69.75%、61.32%、45.68%。

報告期內,以薩技術的主營業務毛利率分別為88.25%、77.22%、71.86%,已連續兩年下滑。以薩技術方面表示,公司毛利率受公司收入結構、產品類型、外購材料和服務成本占比變化、市場競爭等因素的影響存在一定波動。

截至報告期各期末,以薩技術應收賬款賬面價值分別為5238.51萬、7509.70萬、1.67億元,占當期營業收入的比例分別為52.62%、50.63%、45.04%。針對這一風險,以薩技術方面表示,公司應收賬款規模的增加,加大了公司的經營風險。

來源:以薩技術招股書

招股書顯示,報告期內,以薩技術研發投入占營業收入的比例分別為17.75%、16.40%、13.17%,同樣呈現逐年下滑趨勢,同業均值分別為33.48%、23.96%、21.39%。截至招股說明書簽署之日,公司擁有授權發明專利13項、實用新型專利9項、外觀設計專利53項、軟件著作權298項。

5個月內兩次增資估值暴增35億,最終估值超85億元

招股書顯示,以薩技術于2020年11月至2021年4月,按照45億元的投前估值,完成了3.35億元融資,投資方包括深投控、智慧數科、安元基金、松禾創智等17名投資人,投后估值約48.35億元。

上述增資完成后僅5個月,以薩技術又按照80億元的投前估值,完成了5.29億元新一輪融資,投資方包括齊魯前海創投、海發數科、松碩創投、青島金投集團等11名投資人,投后估值約85.29億元。

截至2022年6月,以薩技術的最終估值仍為85.29億元,并未再有變動。

來源:以薩技術招股書

因兩次增資對應的估值差異較大,上交所在問詢函中要求以薩技術“結合公司業績發展情況,分析在2021年4月-9月相對較短的時間內,公司估值從45億元上升至80億元的內外部因素及合理性”。

在問詢回復文件中,以薩技術表示:首先,截至2021年6月30日,以薩在手訂單總額為1.69億元;截至2022年9月30日,公司在手訂單金額達到3.05億元,較2021年6月30日增長80.71%。

其次,2020-2021年,以薩技術營業收入分別為1.48億、3.71億元,同比增長149.99%,凈利潤分別為2767.37萬、1.42億元,同比增長411.38%。公司業務在2021年發展迅速,開拓了更多業務領域和新客戶,營收利潤均實現了超翻倍的增長,業績增長水平與估值增長相匹配。

第三,以薩技術稱2020年公司雖已有上市計劃,但距離申報基準日較遠,尚無明確的時間表,該輪次投資人對于后續上市的前景存在一定不確定性。2021年,隨著公司于6月份向青島證監局申報輔導,以及上市中介機構進場持續推進IPO工作,公司上市預期進一步明確,投資者也得到了更明確的回報預期。因此,投資人們經過商業談判及綜合考量后,一致給出了本輪次的80億元估值。

第四,則是由于以薩技術技術水平持續提升,產品種類持續多元化。

基于上述原因,以薩技術認為公司估值短期內暴增35億元,主要系第一輪融資歷時較長,第一輪估值為綜合參考公司2020年業績及未來預測情況,2021年9月第二輪融資估值主要參考公司2021年1月至8月在手訂單情況、2021年全年業績預測、行業前景和技術實力、上市預期等因素綜合確定,估值參考依據不同,定價存在差異具備合理性。

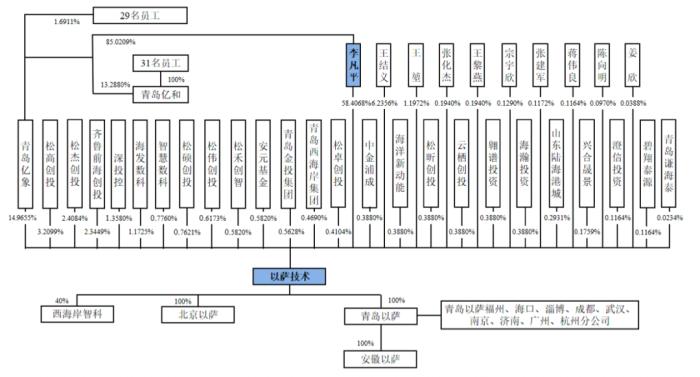

招股書顯示IPO前,以薩技術董事長、總經理李凡平直接持有公司約58.41%股份,并通過青島億象間接控制公司14.97%股份,合計約73.37%,為控股股東、實際控制人。

來源:以薩技術招股書

此外,青島億象持股約14.97%,王結義持股約6.24%,松高創投持股約3.21%,松杰創投持股約2.41%,齊魯前海創投持股約2.35%同時,深投控、王堃、海發數科青島金投集團、中金浦成、云棲創投等亦是以薩技術股東。