文|科技說

在進行行業分析時,我們經常會陷入邏輯清晰但往往有缺陷的思維:在平臺間的競爭主要是價格的競爭,只要出現行業出現挑戰者且祭出價格戰(對商家減成本),市場往往認為“拐點將至”,接下來“頭把交椅易主”的論點開始顯現。

與之所對應的觀點乃是“市場的主要市場份額決定論”,換言之在雖然挑戰者可以使出價格戰偷襲,但其所占市場份額相當之小,商家經營的重心仍不在此,高市占比企業面對挑戰大可不必恐慌。

在拼多多與阿里的競爭中,以上兩種論點都不乏支持者。又由于拼多多的“勝出”,導致分析人士又陷入歸因邏輯:這還是平臺價格戰的勝利。

在此思維強化之下,行業又到了分岔路口,當傳出抖音要全面進軍外賣領域時,且又是要祭出價格戰時,市場就會沿著慣性思考:這不就是拼多多與阿里的故事再現么?

帶著對經驗主義的質疑,我們撰寫本文,核心觀點:

其一,順著直覺走,抖音此舉好像是奇襲美團,但我們需要反直覺思考,事實上反直覺經常是正確的,開篇兩種論調都是有明顯缺陷的;

其二,當前所有平臺經濟都要注意邊際效用這一變量因素,這可能會改變原有的慣性思考。

邊際效應下的商家行為

既然市場普遍從商家立場出發,我們也依照此邏輯進行。

在一個市場化環境中,商家對平臺的重視往往通過定價和優惠措施體現,以提高產品和品牌競爭力。在現實中這也是商家和平臺的博弈重點:平臺則需要商家給自己獨家優待政策,雙方又都視價格為自身生命線,其中往往摩擦不斷。

我們從宏觀的供需關系視角出發,假若消費者對商家服務的需求大于供給,價格中樞就要上行,商家也就拿到了定價權(如行業發展初期),可以減少對用戶的價格福利。相反假如消費者需求增長弱于商家供給,則商家要處于定價弱勢位置,要進行折扣讓利(內卷化),在對平臺的博弈中就寧愿支付更多的營銷和傭金成本以延緩衰退。

許多朋友就會以此得出結論:如果平臺總交易量增長逐漸變弱(當前人口紅利消失時),商家內卷化就會日益顯現,價格戰重新被重視,行業利潤被壓縮。

回到外賣行業,則對應了市場上對美團商家高成本的擔憂:商家支付成本過高,對行業發展非常不利。

我們在此需要指出的是,供需關系雖然可以大致上描繪商家的定價策略,但由于線條較為粗大,往往會忽略商家利潤平衡點的需求,畢竟從微觀視角看,讓利也好提高價格也罷,最終目的都是利潤最大化。

在此我們引入微觀經濟學最常用的“邊際效應等于邊際成本時利潤最大化”這一原理從商家視角再看定價機制。

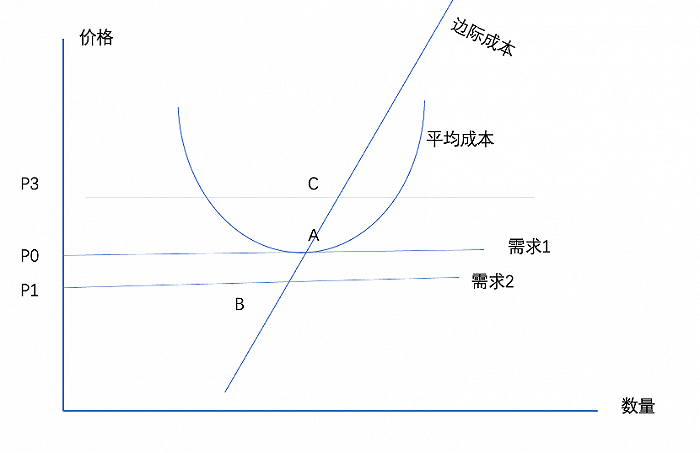

在充分競爭的市場環境中,當“邊際成本 =價格”時,企業實現總利潤最大化,也就是說價格等于邊際成本時便是利潤盈虧的平衡點。

上圖我們大致展示了該鏈條的反饋機制,P0時恰好為企業利潤最大化的價格。我們亦知道我國移動互聯網人口紅利正在退去,邊際成本有上移的趨勢(拉動一個單位收益所要消耗的成本),因此盈利平衡價格點就會同步上移的趨勢。

如果在此時,企業加碼價格戰并在平臺消耗更多營銷費用,就會加速邊際成本的上移(C點),反而會提高盈利平衡點(從P0提高到P3),會增加企業盈利的難度。如果將企業此時提高營銷投入視為一場“豪賭”,在行業以及平臺增長的特殊環境下,其賠率是偏高的。

那么如果企業采取價格戰將價格定在P1呢?很顯然,此時價格低于平均成本,企業很難在此獲利。

相信讀到此處朋友們已經凌亂了,為何用供需理論價格要下降,而用了邊際收益模型后潛在價格卻在上漲呢?

主要原因在于期限。供需理論在短期內會非常有效,也就是說當市場出現供需失衡之初,出于長期經營考慮,企業會以價格為手段去搶奪市場,但由于此時盈利價格上移,加之行業收縮,部分企業會加速退出市場,完成行業一次新陳代謝,其后供需重新平衡,價格上行。

將上述理論用在外賣市場,我們會得出:

其一,在邊際效應理論中,當外賣市場邊際增長疲態已顯之時(滲透率已經在25%左右),餐飲行業在線上的投入力度已經今不如昔;

其二,對于美團,雖然有存量市場優勢,但確實也面臨邊際效應遞減的問題(經濟學常識),而在追逐邊際增長的商家看來,這確實不夠美好;

其三,抖音入局,輿論往往關注其“成本優勢”,但我們看來若抖音要取得市場所期望的成功則需要具有更強的邊際效應,而這方面常常被外界忽略。

不是降維打擊

在理清楚基本框架之后,我們再來看抖音入局對美團的影響。

消息傳出之后,市場類比于拼多多殺入阿里腹地,理由為:1,鯰魚攪局者;2.初期低成本。

如果單純參照拼多多歷史,很容易對抖音外賣得出一個非常亢奮的結果,市場對抖音寄予厚望,同時也就是對美團看空。

不過仔細分析,抖音與拼多多亦有以下明顯不同:

拼多多零基礎起家,也就是說邊際效應理論上是無窮大的,社交電商觸發了商家對未來邊際效應的看好,對比之下,抖音則是在已有龐大商業化效率和用戶基礎之下進行“第二次創業”,這也就會降低邊際效應的預期。

若要抖音復制拼多多歷史,就需要滿足:

1.平臺規模仍在高速成長期,可以為商家帶來可觀的邊際收益,基于此商家也愿意在平臺給予更多的價格優惠(提高商家轉化率),當平臺不遺余力維護商品的價格優勢時,其實只要需要具有更高的邊際效應,維護成本是非常之低的;

2.由于抖音是一家比較成熟平臺,用戶增長保持高速增長也比較難,那就要求平臺可以給予外賣業務更多的流量傾斜,來推高業務的增速,當然這也就需要企業內部進行良好的資源再分配。

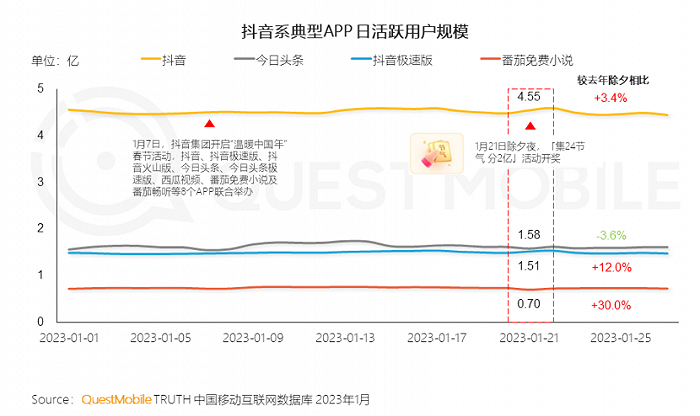

在我們觀察中,滿足上述條件對于抖音都是比較困難的,根據Quest Mobile數據,2023年除夕抖音日活同比上年除夕增長3.4%,這其實也說明平臺已經進入了成熟期。

成熟期的主要標志乃是增速變緩,企業業務比較成熟,部門之間開始形成競爭關系。此時一個新生業在沒有平臺高速增長加持下,就需要管理層打破業務間的鴻溝,給新興業務以更多傾斜。

于是問題就回到了上述的第二個條件。盡管從博弈論方面考慮,抖音是可以從美團方面爭取到一定市場份額,并可以根據平臺生態理論內生出流量,以提高整體規模。

但若要做到科學決策,其實還是要考慮“機會成本”,從流量分配角度去考慮,給予外賣的流量給到廣告和帶貨直播都可產生收益,雖然外賣是新生業務,但潛在是要侵蝕原有業務空間(尤其在增速變緩之后),從商業利益考慮就需要平臺具有更高貨幣化率或者增長潛力。

根據外賣行業特性,其收入=商家傭金+外賣配送收費+商家營銷費用。粗略去測算,抖音對餐飲商家傭金率為2.5%,商家營銷費用與原廣告業務持平(對沖營銷業務機會成本),在外賣配送收費方面又不受抖音控制。

根據官方披露,與美團自籌配送體系不同,抖音外賣業務采取委托順豐或達達配送,根據達達與第三方機構披露,達達配送的貨幣化率大概為6.5%上下(2021年達達服務京東到家430.79億元,共產生27.5億元服務費。考慮到達達屬于京東旗下,在議價方面會有一些折扣,達達給到抖音的服務費應該不低于8%。

測算下來商家傭金+配送費用貨幣化率已經在10.5%左右,美團外賣在此貨幣化率在13%左右(平均),也就是說抖音營銷費用的貨幣化率不能高過2%(美團外賣在過去營銷收入的貨幣化率最高為1.7%)。

其實這也已經揭示了抖音在外賣業務中的潛在邏輯:要吸引商家要在降成本和提增速兩方面做文章,就需要在業務初期對商家進行流量福利,降低營銷費用的貨幣化率,應該在1%上下。

如果從長期去考慮,那就需要管理層經受短期收益受損的影響,換句話說,若抖音全力殺入外賣市場,并非市場樂觀派所言的“降維打擊”,相反也會是對企業長期經營效率的重大考驗(貨幣化率長期內很可能難以持續提高,與拼多多給商家先降本再增收路徑不同),

也就是說平臺高速凈增長景氣衰退之后,新興業務很難乘勢而起,平臺就需要犧牲流量成本去推高業務的邊際效應,其中要付出比較高昂的機會成本,這些都會讓抖音入局變得不那么輕松。

最后總結本文

其一,站在商家邊際效應這一角度去思考,美團和抖音外賣業務之間的較量并非那么輕松,從直覺上抖音確實會吃掉部分美團存量市場,但對抖音也同樣是考驗,反直覺思考是完全必要的,接下來要觀察抖音管理層的決心;

其二,抖音也好,美團也罷,都要面臨外賣餐飲市場的重重挑戰,經濟恢復不是一蹴而就,短期內為商家降本仍然是主基調,也會降低抖音在此進行價格調控的空間;

其三,盡管如此也要警惕抖音對美團到店業務的影響(此后我們會繼續分析);

其四,在我們的框架下,相信大家也知道了為何京東走拼多多補貼模式市場會一片看衰了。