文 | 35斗 陳欣雨

35斗獲悉,近日,四川德康農牧食品集團股份有限公司(以下簡稱:德康農牧)向港交所遞交了招股書,保薦人由中金公司和花旗聯席擔任,這也是企業時隔一年半多之后再次向港交所發起的上市沖刺。

據招股書披露,拓展現有生豬和黃羽肉雞養殖業務的必要資本支出;發展食品加工業務;生豬及黃羽肉雞育種的研發投入及數智化養殖平臺,鞏固集團在育種、養殖技術、產品研發方面的競爭優勢;戰略投資或潛在收購;償還利率界于2.1%至4.2%的若干尚未償還的銀行貸款;營運資金及一般企業用途6大方面是本次德康農牧募集資金的主要目的。

主營生豬、家禽業務,業內排名靠前

成立于2014年、位于四川省成都市的德康農牧是我國領先且高速增長的畜禽養殖企業,前身為“四川德康農牧科技有限公司”,當前注冊資本約為3.62億元,法人為王德輝,股東包括四川德盛榮和實業集團有限公司、陳育新、王德根等。

作為西南地區養殖規模最大的企業,德康農牧專注于生豬及黃羽肉雞的育種及養殖,并擁有生豬、黃羽肉雞育種、養殖以及飼料生產方面垂直一體化的產業鏈,德康農牧致力于打造具備全產業鏈能力的、行業領先的中國高端食品制造企業。

當前,企業主營業務聚焦在生豬、家禽以及輔助產品上。生豬產品主要由商品肉豬、種豬、商品仔豬及精液組成。在禽板塊上,產品主要包括黃羽肉雞及雞苗。除自有設施育種及養殖生豬及黃羽肉雞外,企業還與農場主合作進行生豬及家禽生產。

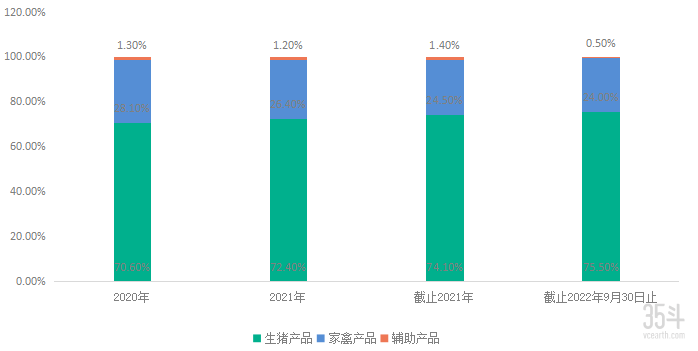

圖:2020年、2021年及截至2021年及2022年9月30日止九個月德康農牧各板塊業務占總收入占比 數據來源:德康農牧招股書

從上圖中,不難看出,生豬和家禽產品為德康農牧做出的貢獻最為顯著。尤其是生豬,自2020年來,每年生豬業務為企業帶來的總收入均超過70%,且逐年增長;此外,過去10年,德康農牧的生豬銷售量增長超過100倍。根據弗若斯特沙利文報告,截至2022年9月30日止9個月,按生豬銷量計,德康農牧在中國所有生豬供應商中排名第六;按黃羽肉雞銷量計,德康農牧在中國所有黃羽肉雞供應商排名第三,企業業務已遍布我國12個省及自治區的39個城市,可謂是“遍地開花”。

企業“后備軍”同樣充沛,以存欄量計,企業核心育種種群在業內排名靠前。在生豬方面,截至2022年9月30日,德康農牧已擁有2個國家級生豬核心育種場,約1.36萬頭(包括后備母豬及后備公豬)的核心種豬群規模,純種種豬規模為12.533萬頭,并形成了曾祖代—祖代—父母代的完善繁育體系。在家禽方面,截止同期,企業共建立了14個種雞場,為持續繁育優質的種雞及雞苗提供了不菲助力,核心種雞群規模已達到約25.07萬只,相較于我國大型畜禽養殖企業,這一亮眼的數據同樣使得德康農牧具有了領先地位。

圖:德康農牧的業務模式 圖片來源:德康農牧招股書

在生豬養殖方面,德康農牧將繼續重點發展二號家庭農場模式。二號家庭農場模式下,農戶負責飼養一定規模的母豬,育肥仔豬。招股書顯示,德康農牧計劃增加對二號家庭農場的科技投入,加強優質品種的培育及推廣,以提升產品的競爭力。也計劃優化二號家庭農場信息技術系統,推動其養殖流程數字化,以提升養殖效率,實現標準化及確保安全性。

當前,德康農牧垂直整合業務模式涵蓋從飼料生產、育種、擴繁、養殖到銷售生豬及黃羽肉雞的整個產業鏈,這樣的業務模式能夠讓企業對食品質量及安全擁有高度控制權。此外,企業與農場主合作進行生豬及家禽生產的輕資產家庭農場模式使得能夠快速擴張、具備規模以不斷優化標準化養殖系統的同時增強技術優勢。

受“豬周期”影響,企業業績表現不佳

在客戶方面,商品肉豬客戶以豬經紀為主,種豬及商品仔豬的客戶主要為大型生豬育種及養殖公司,少部分為中小型養殖場。商品肉雞客戶主要包括交易商,雞苗客戶主要為交易商和商品肉雞養殖戶。在2020年、2021及截至2022年9月30日止九個月的時間里,企業對前五大客戶的銷售額分別占總收入8.6%、10.1%及10.7%。最大客戶的銷售額分別占同期總收入的2.5%、3.2%及2.5%。

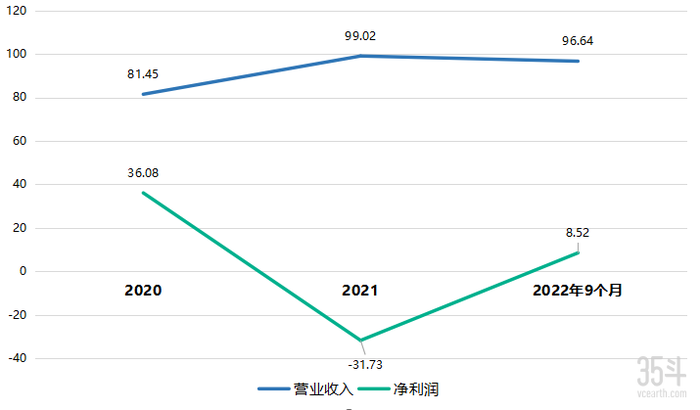

在業績方面,根據德康農牧招股書顯示,2020年、2021年和截至2022年9月30日止,德康農牧的營業收入分別為81.45億元、99.02億元和96.64億元,凈利潤分別為36.08億元、-31.73億元和8.52億元。

圖:近年來德康農牧營業收入及利潤情況(單位:億元) 數據來源:德康農牧招股書

在現金流方面,德康農牧同樣稍顯拮據。招股書顯示,截至2022年11月30日,企業未償還債項為88.61億人民幣,包括計息借款及租賃負債,有關債項可能對會對企業的業務及營運產生重大影響。

圖:德康農牧流動資產凈額 數據來源:德康農牧招股書

對此,德康農牧表示:“銷售產品所得款項以及銀行及其他借款為我們的營運提供資金。此外,我們大部分銀行借款包括短期銀行貸款,這對我們的現金流造成壓力。”

德康農牧業績下滑和經營壓力,究其原因還是下滑的“豬周期”造成的。

豬周期對豬企來說,就是循環往復的考驗,其基本規律為“豬價下跌——大量淘汰母豬——生豬供應減少——豬價上漲——母豬存欄上漲——生豬供應增加——豬價下跌”,而令人唏噓的是,這一問題基本無解。我國農業農村部數據顯示,2020年,我國生豬養殖規模化率達到57.1%,而美國1990年之后生豬養殖規模化率就已然提高至70%以上,盡管如此,美國的豬價仍遵循3-4年的周期性波動。而在我國,完整的豬週期一般持續時間為約4至5年。

對于德康農牧來說,“自2020年來,每年生豬業務為企業帶來的總收入均超過70%,且逐年增長”的情況也注定了企業會陷入“豬周期”的漩渦中。

針對“豬周期”現象,企業在招股書中表示:“或會于運營中使用金融衍生工具來對沖生豬售價波動的風險。然而在中國,生豬期貨無法保障生產的穩定性及可預測性,且生豬期貨不能完全保護公司不受生豬的價格及供應波動影響。公司在認為市場條件適當時對沖生豬價格。盡管該對沖工具降低了所面臨的生豬售價波動風險,但使用有關金融工具可能最終會限制從有利的生豬價格趨勢獲利的能力。”

預計未來“豬周期”較為溫和,德康農牧將持續耕耘我國生豬、家禽市場

根據招股書的分析和預測,德康農牧將依然在生豬、家禽行業中耕耘。

作為全球最大的豬肉生產國和消費國,我國生豬行業潛力巨大。弗若斯特沙利文報告表明,非洲豬瘟造成的中國豬肉消費于2019年短暫下降的情況已于2020年開始逐漸恢復,預期未來五年的復合年增長率將達約2.9%;豬肉生產預期將由2021年的53.0百萬噸于2026年增產至58.8百萬噸,2021年至2026年的復合年增長率為2.1%

展望未來,由于我國的生豬需求預期將于未來保持平穩,且在非洲豬瘟影響逐漸消退這一背景下,生豬供應預期將回升至正常水平。未來,生豬的平均市場價格預期將較過往年度更加穩定,并于2022年至2026年整體溫和上漲。同時,隨著規模化養殖的市場份額的增加,德康農牧預期未來的“豬周期”或許會較為溫和。且預期生豬價格波動將更加溫和,生豬及種豬的平均價格將更加穩定。

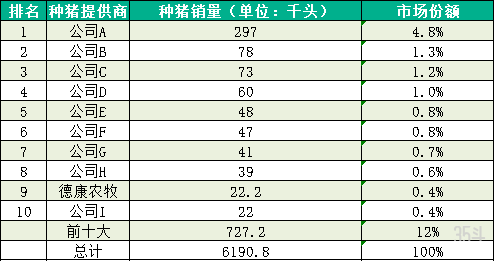

作為我國銷量前十大種豬提供商,就曾祖代核心育種群和遺傳材料的存欄而言,德康農牧已成為我國行業領先的生豬供應商,并已建立一定的先發優勢。

圖:2022年前九個月銷量前十大種豬提供商 數據來源:德康農牧招股書

在強勁生豬消費需求的帶動下,我國生豬出欄量已于2021年開始恢復。生豬出欄量預期將于2026年增加至740.0百萬頭,自2021年起復合年增長率為2.0%。展望未來,由于我國政府已將食品安全及質量政策列為優先項目,不斷出臺及實行更為嚴格的生豬生產行業標準,市場整合有望加速。核心競爭能力強的大型企業也將因此受益。

未來,在營運效率提升、穩定下游需求和政府扶持政策等多因素的影響下,德康農牧或將于更多的農場和企業進行深度合作,互惠共贏。

弗若斯特沙利文報告所顯露出的家禽行業同樣欣欣向榮。數據顯示,2021年中國人均雞肉消費僅為10.6公斤。然而,預期中國人均雞肉消費將有較快增長,2021年至2026年的復合年增長率將達到5.4%。

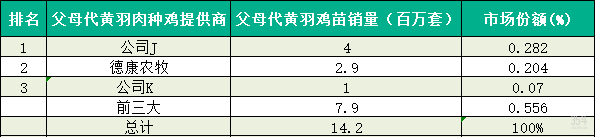

圖:2021年銷量前三大的父母代黃羽肉種雞提供商 數據來源:德康農牧招股書

就我國的父母代黃羽肉雞育種市場來說,呈現高度集中狀態。在2021年父母代黃羽肉種雞的銷量表現上,前三大參與者佔總市場份額的55.6%。就父母代黃羽肉種雞的銷量而言,德康農牧表現不俗,作為2021年第二大的父母代黃羽肉種雞提供商,企業所占市場份額高達20.4%。

在新冠疫情的影響下,自2020年1月,眾多活禽市場關閉,因此,黃羽肉雞的出欄量于2021年降至4,042.0百萬只。隨著新冠疫情的逐步緩解和消費者對高蛋白低脂肉類不斷增加的需求下,預計黃羽肉雞出欄量將逐步恢復,于2024年達到較高出欄量。2022年至2026年,黃羽肉雞的出欄量預計將由約3,800.0百萬只增加至約4,060.0百萬只。

根據CAAA的資料,2021年,快速生長、中等生長及緩慢生長的黃羽肉雞的平均批發價格同比增長14.9%、18.1%及11.2%。于2022年,黃羽肉雞的平均批發價格預計將小幅上漲,并于2023年至2026年保持穩定趨勢。到2026年底,黃羽肉雞的平均批發價格預計將達到每公斤人民幣15.0元。

在錨定大方向后,集團將來或針對生豬防疫體系的建設和相關冷鏈的建設上發力。對于家禽板塊,市場大趨勢主要往品牌建設、深加工及冷鮮產品和室內養殖等方向發展。

至于要順勢而為或是另辟蹊徑,時間會告訴我們德康農牧的選擇。