文|速途車酷研究院

2023開年不久,寧德時代就疑似有了一個大動作。

據(jù)報道,多位產(chǎn)業(yè)鏈人士透露:寧德時代最近推出了一個“鋰礦返利”計劃,此計劃只面向蔚來、理想、極氪等多家重要客戶,核心條款是:未來三年,一部分動力電池的碳酸鋰價格以20萬元/噸結(jié)算,而作為回報,車企則需要承諾80%的電池從寧德時代處采購。同時,寧德時代也向上游提出了約10%的降價要求,國內(nèi)負極材料龍頭貝特瑞已經(jīng)根據(jù)其要求,針對性地下調(diào)了一輪材料價格。

如果說此前鋰價暴漲期間,是整車和動力電池企業(yè)給上游的鋰礦打工;那此番寧德時代的計劃就是由自己牽頭,集結(jié)起中下游的勢力,來“挾諸侯以令天子”,聯(lián)合向上游進行一次“談判”,并在這個過程中穩(wěn)固住自己的龍頭地位。

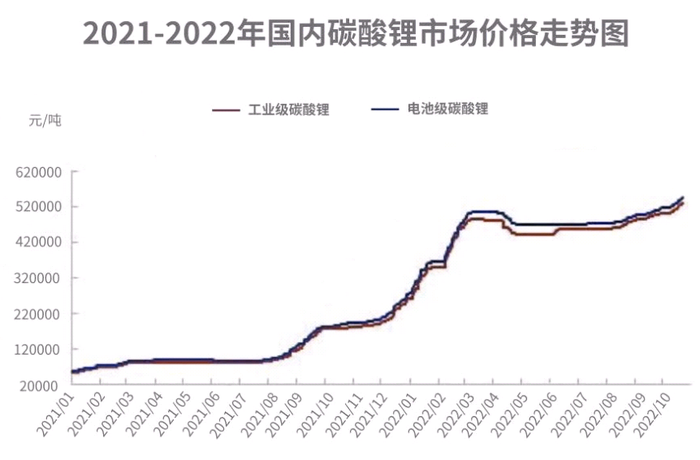

近兩年,隨著需求量的暴漲,鋰價一路攀升。根據(jù)工產(chǎn)研鋰電研究所(GGII)的數(shù)據(jù),2022年中國鋰電池出貨655GWh,同比增長100%,電池級碳酸鋰的均價約48萬元/噸,最高時甚至一度達到60萬元/噸。

圖源:騰訊新聞

面對洶涌而來的高漲鋰價,身處中場的動力電池廠商有2種選擇:其一,自己咽下苦果,后果就是寧德時代2022年一季度毛利率下跌十幾個百分點,市值一天之內(nèi)就蒸發(fā)813億元;其二,漲價,將成本壓力轉(zhuǎn)移給下游車企,于是就有了后來的“給寧德時代打工”等怨言,盡管寧德時代其實也并非始作俑者。

真正賺錢的是上游的鋰礦。根據(jù)業(yè)績預(yù)告,天齊鋰業(yè)預(yù)計2022年實現(xiàn)凈利潤231億元-256億元,同比增長1011.19%-1131.45%;贛鋒鋰業(yè)預(yù)計2022年歸母凈利潤為180億元-220億元,同比增長244.27%-320.78%……車企和電池廠商,都在給上游鋰礦打工,區(qū)別不過是誰來承擔那份最累的活。

如今,隨著補貼政策退坡、新能源車銷量增速降低等等因素,進入2023年后,鋰電價格逐漸下跌——上海鋼聯(lián)2月16日發(fā)布的數(shù)據(jù)顯示,電池級碳酸鋰均價已經(jīng)不到45萬元/噸。

隨著上游回落,動力電池廠商也有了降價的空間。只是很多人都沒想到,寧德時代直接推出了20萬元/噸的“腰斬價”。顯然,寧王如此魄力是需要底氣的,這一方面是由于它的龍頭地位所帶來的議價權(quán),另一方面,也是因為寧德時代自有的鋰礦開始放量生產(chǎn),緩解了供應(yīng)緊張。

而在老大打響第一槍之后,“友商”們便也身不由己了。幾乎同時,蜂巢能源也推出了10%降價計劃,部分供應(yīng)商已收到蜂巢能源要求配合降價的郵件。這很有可能會繼續(xù)引發(fā)其他廠商的跟進,導致整個動力電池市場的價格普遍下跌。

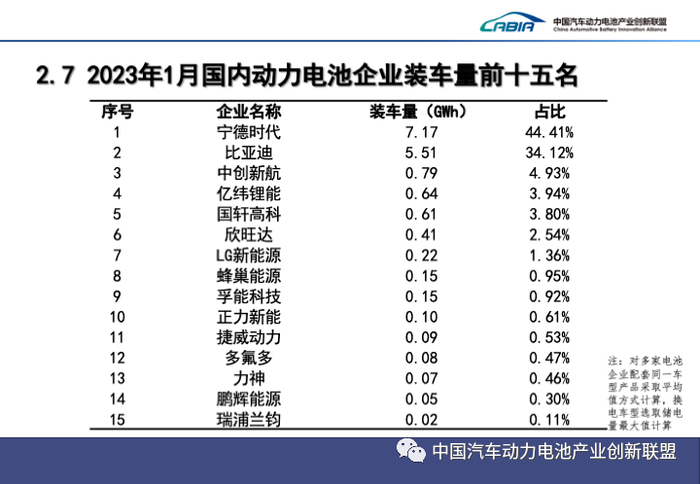

寧德時代此番“鋰礦返利”的直接目的,顯然是穩(wěn)固自己的市場地位。今年1月的國內(nèi)動力電池市場企業(yè)榜單上,比亞迪的裝車量已經(jīng)達到了34%,比去年12月又漲了近10個百分點,進一步逼近了寧王。而比亞迪今年的銷量目標是400萬輛,如果實現(xiàn),寧王的地位就更危險了。因此,如果“返利”計劃得以實施,那寧王的龍頭地位就多了一層保障。

圖源:中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟公眾號

而對于車企們來說,此番打折促銷也是擺脫“貴電”之痛、加強成本控制的一個機會。去年車企“為寧德時代打工”的聲音言猶在耳,近期國補結(jié)束、特斯拉降價等也都為自主車企帶來了不小的挑戰(zhàn),今年開年還集體遭遇了“開門黑”。顯然,控制成本很重要,而電池則是其中的重點。因此,對那些困于“貴電”的車企來說,寧德時代的“打折促銷”無疑是一次扭轉(zhuǎn)局面的良機。

但值得注意的是,這里面還存在著一些變數(shù),比如:寧德時代的計劃是“一部分”動力電池的碳酸鋰價格以20萬/噸結(jié)算,這“一部分”是多少?此計劃目前只是針對蔚來、理想等少數(shù)幾家大客戶,之后會不會對其他企業(yè)開放?另外還有人表示,每噸20萬的價格目前看來很誘人,但要是放到兩三年后的行情,那就說不準了……這些都是不確定因素,需要各家車企自行把握。

其實,鋰價本就不應(yīng)成為行業(yè)發(fā)展的瓶頸。中科院院士歐陽明高曾表示:“鋰價今年下半年會進一步回歸到35萬/噸—40萬/噸的理性水平,今后比較合理的價格平衡點可能在20萬/噸左右。且長期來看,全球鋰資源儲量充足且可開采量持續(xù)增加,電池材料回收產(chǎn)業(yè)也將迎來發(fā)展機遇。”因此,無論寧德時代此番是否有此舉動,“貴電”趨勢都終將回歸正常水平。

歸根結(jié)底,作為目前行業(yè)的龍頭,寧德時代的命運在很大程度上已經(jīng)與整個新能源行業(yè)綁定了。就像這次的“返利”策略,長遠看來也是惠及整個行業(yè)的。畢竟,上下游的利潤分配不均、總是“一方給另外一方打工”,這樣的行業(yè)是不成熟的。

而如果各方都不愿消化,成本傳導到終端,壓到消費者頭上,最終損害的還是整個大盤。只有讓鋰價回歸,上下游之間加強溝通協(xié)調(diào),合理控制各環(huán)節(jié)的利潤,共同將盤子做大,才能真正推動行業(yè)健康發(fā)展。