文|MIR睿工業

近些年來,減少碳排放、能源轉型無疑是市場的大熱點。中國政府也明確提出2030年“碳達峰”與2060年“碳中和”目標,并實施了一些具體措施,例如:2021年11月央行推出了碳減排支持工具,為這類碳減排貸款提供資金支持。2023年1月29日,央行將該貨幣政策工具延續到2024年末,并擴大了政策惠及面。

但即使清潔能源的推廣正如火如荼,在生產生活中,仍然還存在一些“不得不產生”的二氧化碳,它們又該何去何從?這就不得不借助碳捕集技術,將生產過程中產生的二氧化碳“捕捉”出來,妥善利用或儲存好,從而幫助減少碳排放。

那碳捕集的工作原理是什么?又是怎樣應用落地的?目前中國碳捕集市場如何?今天,MIR睿工業就用九張圖帶你了解什么是碳捕集?

碳捕集是如何實現的?

作為“碳捕手”,碳捕集技術的核心任務是將液化天然氣、氫氣廠、鋼鐵廠、水泥廠、發電廠、以及石油煉化廠等“碳排放大戶”所產生的CO2收集起來,并用各種方法儲存以避免其排放到大氣中的。而如何在生產流程中將二氧化碳捕集起來,無疑是最關鍵的問題。

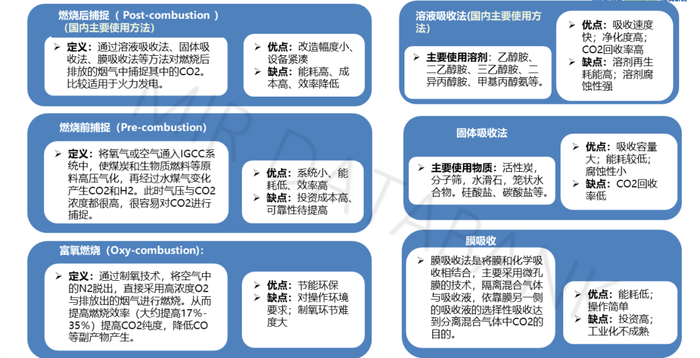

目前,有以下幾種比較普遍的碳捕集方式:

(信息來源:MIR DATABANK)

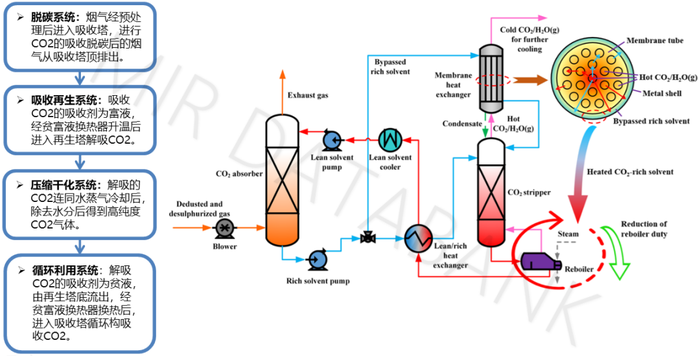

我們以燃燒后捕捉化學吸收法為例,其碳捕捉要經過脫碳-吸收再生-壓縮干化-循環利用等環節,涉及到煙氣吸收塔、換熱器等設備。

(信息來源:MIR DATABANK)

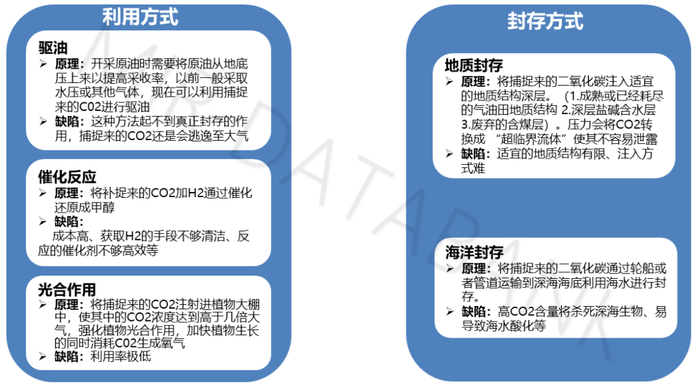

那么我們把排出來的CO2收集起來之后如何處理呢?一般我們會采取兩種方式處理:

(信息來源:MIR DATABANK)

中國碳捕集市場分析

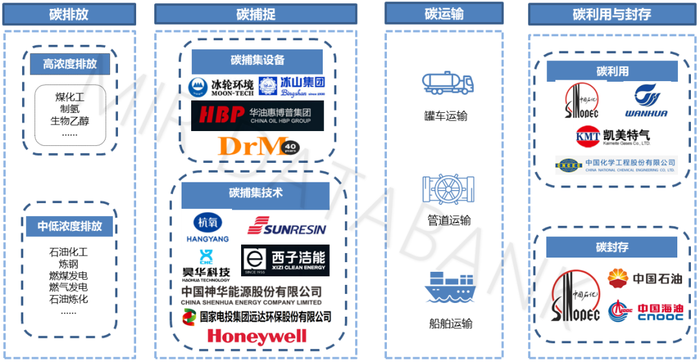

當然碳捕集不是獨立存在的技術,在實際生產中,它經常與碳運輸、碳利用與封存一起稱為CCUS。當下中國的CCUS生態如下所示:

(信息來源:MIR DATABANK)

在碳捕集技術上,外資巨頭霍尼韋爾研發出了包括UOP ASCC化學溶劑與SeparALL 工藝物理溶劑等在內的「溶劑碳捕集技術」和變壓/變溫吸附(PSA/TSA)系統與二氧化碳分餾和膜分離技術等典型的「藍氫應用技術」。其中專為燃燒后煙氣而設計的高級溶劑碳捕獲技術,可捕獲超過95%的二氧化碳!在2022年,霍尼韋爾與中國中化旗下圣奧化學科技有限公司攜手,助力其清潔煤制氫、及碳捕集利用示范項目的落地與推進。

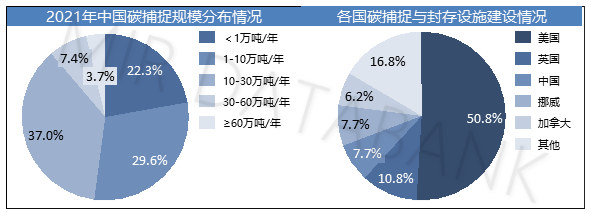

目前,中國已投運和建設中的CCUS示范項目約40個。在30萬噸/年以下的項目數量占比達88.9%,規模超過60萬噸/年的項目僅占3.7%。放眼全球,在建及擬建的碳捕集與封存設施數量大約在520個,中國占全球總量的7.7%,占比遠低于第一名美國的50.8%。由此不難看出:國內碳捕捉技術和商業化應用尚不成熟,項目建造和后續處理成本過高,相比于國外市場差距還很大。

(數據來源:MIR DATABANK)

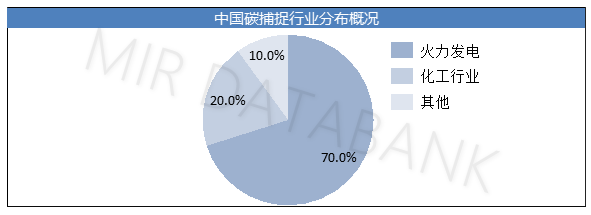

從中國國內碳捕捉行業應用分布來看,已投運和建設中的項目中,火電廠占70%以上,碳捕捉應用到火電行業的技術相對成熟。化工行業占20%左右。其他行業包括鋼廠,水泥廠甚至汽車制造行業等,占比大概10%。

(數據來源:MIR DATABANK)

從中國碳捕捉示范項目分布范圍來看,目前已投運和建設中的CCUS示范項目分布于19個省份,涉及電廠和水泥廠等純捕集項目以及CO2-EOR、CO2-ECBM、地浸采鈾、重整制備合成氣、微藻固定和咸水層封存等多樣化封存及利用項目。

部分碳捕捉示范項目

(信息來源:MIR DATABANK)

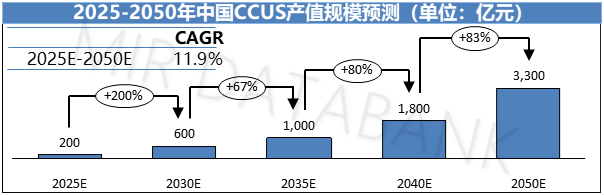

未來,預計在2030年中國各行業CCUS減排需求達0.2-4.08億噸,2060年將達10-18.2億噸。并且在一系列政策支持及技術進步推動下,預計到2050年產值規模將達3,300億元,2025-2050年CAGR約11.9%。

(信息來源:MIR DATABANK)

雖然中國CCUS仍處于發展早期,部分先進技術尚處于研究階段,但隨著政策支持不斷增多以及示范工程建設加速推進,中國CCUS相關技術將逐步成熟,帶動CCUS各環節成本下降,新型膜分離、新型吸收、新型吸附等技術的成熟將推動能耗和成本降低30%以上,這些技術有望在2035年前后實現大規模推廣應用。

為了助力CCUS技術推廣和示范工程建設,中國政府也出臺了一系列政策促進CCUS發展,其中包括支持內資相關企業經濟發展,保護國內企業在CCUS市場的經營,推動國內CCUS重點技術的發展。

中國政府促進CCUS發展的政策

結語

追求可持續發展之路,亦是一條不斷強化和創新解決方案的道路,中國內市場即使面對再多挑戰,總有人要堅持求索。為了更潔凈的未來,為了高質量的發展,國內廠商應該做可持續的“行動派”、“探索家”,秉持可持續發展戰略,助力更多綠色科技與解決方案落地生花。