文|MIR睿工業

2023年2月9日,西門子發布了2023財年第一季度業績報告:2023財年第一季度,西門子營收在可比基礎上增長8%,達181億歐元;實體業務利潤總額達到27億歐元,增長9%;核心的兩大業務數字化工業和智能基礎設施的營收分別實現了15%和16%的增長。

面對這一成績,西門子CEO Busch表示:這是西門子有史以來最為強勁的開局,尤其是實體業務利潤達27億歐元,創下財年首季度的歷史新高。你很難想象,像西門子這樣一個創立于1847年的百年企業發展到如今,仍舊有著不斷突破自我的內驅力。

01 技術創新引領市場

作為西門子第二大海外市場,中國驅動著西門子全球業務的強勁增長。尤其是在自動化領域,當一眾國產廠商還未崛起之時,西門子就已經憑借大而全的產線“制霸”市場,即便后來有諸如匯川等中國本土廠商跑出來,和西門子在某些領域共同“制霸”市場,西門子卻仍能夠立足技術研發,依托其數字化工業強大的規模優勢,在設備類型龐雜的自動化市場穩占一定份額。

當然,這一切都離不開西門子獨特的創新體制。這個體制的中心思想就是:基于對政策環境以及市場的大趨勢的判斷,去發現一些問題,然后將這些問題拆解成一個個項目,去進行戰略的技術研發。

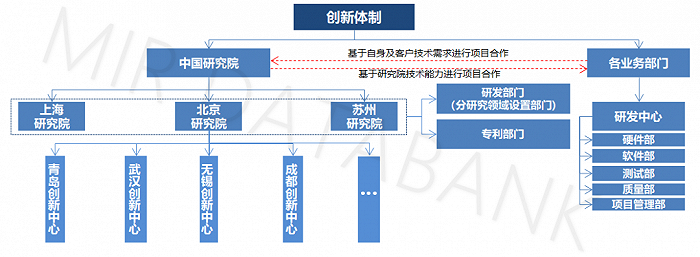

從架構上來看,該體制以中國研究院為核心連接,下設上海、北京、蘇州三大研究院,這三大研究院只有研發部門及專利部門,不具有職能部門,職能工作由總部職能部門承擔。三大研究院中的各個研發部門都設有產品經理的角色,負責內部統籌以及對外商務上的項目合作。

從研究內容上來說,三大研究院都有各自的研究方向(如下表),但這些研究方向并沒有嚴格的劃分,各個研究院之間可能會共同承擔一部分課題,像是工業軟件課題在上海和北京研究院均有相關技術人員。

西門子(中國)三大研究院研究課題

(信息來源:MIR DATABANK)

當然,以上課題基本都由西門子德國中央研究院提供,具體流程是:德國中央研究院定義一個研究邊界或者范圍,中國研究院的研究方向就在這個范圍內自己去定義話題,然后去申報立項。

除此之外,當各BU(業務部門)下的研發中心無法滿足該BU的技術需求時,會將需求提供給中國研究院,中國研究院會對接各個BU的需求,與其進行項目合作,從BU處獲得一部分的研發經費;同時,中國研究院如果有適合提供給BU的新技術,也會主動尋求與BU的項目合作。

三大研究院下屬一些創新中心。創新中心是一個實體機構,它由中國研究院領導管轄,是中國研究院為了更好的打入當地市場以及降低成本而在一些重點城市(如:青島、武漢、成都等)而設立的,創新中心能夠協助三大研究院以更低的成本進行技術創新。創新中心的主要職責有:

與當地政府合作,獲得一部分研發經費,協助當地政府建設,實現雙贏;

承擔三大研究院的一部分研發工作,為三大研究院帶來一定的成果輸出。

西門子(中國)創新體制架構

(信息來源:MIR DATABANK)

這是一個龐大而嚴密的研發體制,是西門子在中國多年以來經驗積累的結晶。截至(西門子)2021財年,西門子在大中華區擁有4,800多名研發和工程人員,在中國擁有20個研發中心,以及近11,000項有效專利及專利申請。

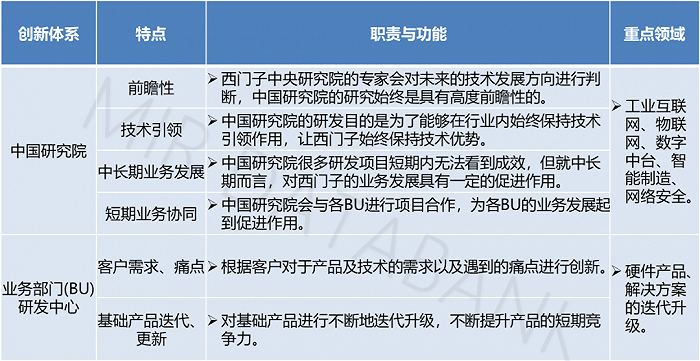

仔細研究西門子在中國的這一整套創新體制,其實不難看出,西門子把研究的重心放在中長期的業務戰略,去做一些戰略的技術儲備,而不是短期兩三年要火的領域,這是一種技術研發的長期主義。這一點從中國研究院和各BU的研發中心之間的對比就能看出:中國研究院是具有前瞻性的研發機構,通過對整個大行業未來技術發展方向進行預判,使得西門子能夠在業內始終保持技術領先優勢,這是一個中長期業務的發展目標,可能在短期內無法看到成效;而各個BU下屬的研發中心則主打“小快靈”的特點,能夠根據客戶的需求及遇到的痛點進行創新,同時,也能夠對基礎產品進行不斷升級迭代,提升產品的短期競爭力。

中國研究院與BU創新中心區別

(信息來源:MIR DATABANK)

除了職能的不同,中國研究院與各BU的研發中心的KPI考核機制也不相同:中國研究院的考核指標包括申請的專利數量、完成項目花費的項目周期以及項目完成度三項,這些指標都是針對整個項目團隊的考核指標,不會針對個人設立考核指標;而各BU會根據自己旗下研發中心每年完成的項目數量及創新成本對其進行考核,當研發中心完成的項目數量多且將成本控制在預期范圍內時,BU會對其下屬的研發中心進行額外獎勵。

綜上所述,中國研究院及下屬的創新中心與各BU的研發中心這兩個機構相輔相成,共同協作,但卻有著許多差異點,彼此互補,這使得西門子在進行長期技術積累的同時也能夠靈活的應對市場的變化。

02 冗繁刪盡留清瘦

2022年11月中旬,西門子集團宣布:將于2023財年把價值30億歐元的電機和驅動業務拆分出來,合并為一家獨立的公司。

獨立的電機和驅動公司將合并西門子現有的5個業務部門,分別是:大型傳動應用事業部、Sykatec事業部、Weiss主軸技術事業部以及西門子數字化工業集團旗下的低壓電機和減速電機部門。這五個部門所涉及的具體產品如下表所示:

(信息來源:公開信息披露,MIR DATABANK整理)

在西門子的戰略規劃中,電機和驅動業務并不是第一個被剝離的業務。從1999年開始,西門子陸續剝離了像半導體、通信、照明、物流、能源等業務,一方面是因為這些業務是一個比較獨立的領域,不是西門子的關鍵戰略,西門子要做的是更加聚焦。另一方面是因為這些業務越做越大,已經有自己的一套運作邏輯,與其讓西門子去長臂管理,還不如讓其自我生長。

西門子部分業務剝離

(信息來源:MIR DATABANK)

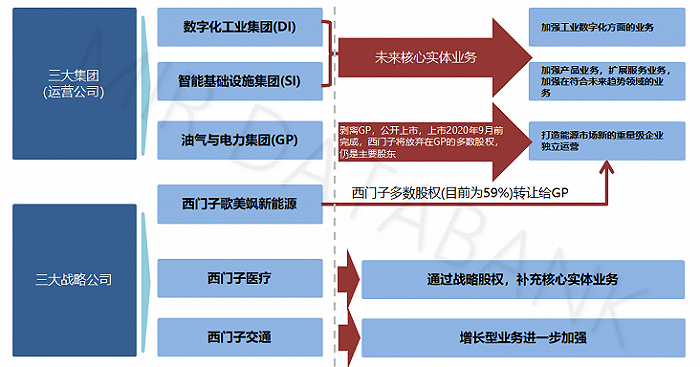

2018 年 8 月 2 日,西門子調整公司架構,“數字化工業”和“油氣與電力”、“智能基礎設施”一起,成為三大運營公司。但隨著2020年西門子將“油氣與電力”模塊并入新能源業務并打包著歌美颯一起獨立上市,公司西門子集團的主體架構中只留下了“數字化工業”和“智能基礎設施”兩大核心實體業務。

西門子目前運營架構

(信息來源:MIR DATABANK)

MIR 睿工業預計,未來西門子還會在剩下的這兩個核心業務中繼續進行優化,思路是:切割毛利較低、數字化機會較少的硬件產品,保留與軟件結合度高、能夠進行一些差異化升級的產品。

例如,西門子拆分電機和驅動業務,但低壓變頻器產品被排除在將獨立的業務和部門之外。這是因為低壓變頻器往往被視為最接近電機的“智能”設備,可以成為各類數字化解決方案中必不可少的產品。并且,變頻驅動器(VFD)長期以來一直能夠感知其所控制的電機的電信號變化,基于此,市場上許多變頻器供應商,包括西門子,已經開始提供狀態監測和預測性維護服務,這些服務便采用了“將變頻器作為傳感器”的方法。

總的來說,西門子“瘦身計劃”的難得之處在于:敢于將那些業務體量大、盈利高但是與公司未來核心發展領域契合度不是很高的業務果斷剝離或者獨立出去。一個比較典型的例子就是西門子醫療,2010年以來,西門子醫療部門逐漸成為集團最能掙錢的業務之一,巔峰時期,其年營收一度逼近整個西門子集團營收的20%。但即便西門子醫療盈利能力非常強,也不可避免地在2018年被拆分后的西門子醫療在法蘭克福交易所上市。

無獨有偶,2019年西門子能源擁有91000名員工和288億歐元銷售額,在西門子集團營收中的占比達到40%。如此龐大的業務,西門子大手一揮于2020年9月將其從西門子集團剝離并獨立上市。

由此不難看出,西門子一直知道自己不要什么,不會為當下的一些利益放棄自己的既定目標,這是西門子長期主義的核心。

03 西門子的“長期并購”

當然,西門子知道自己不要什么的前提是能找到自己的核心戰略,并不斷進行優化。

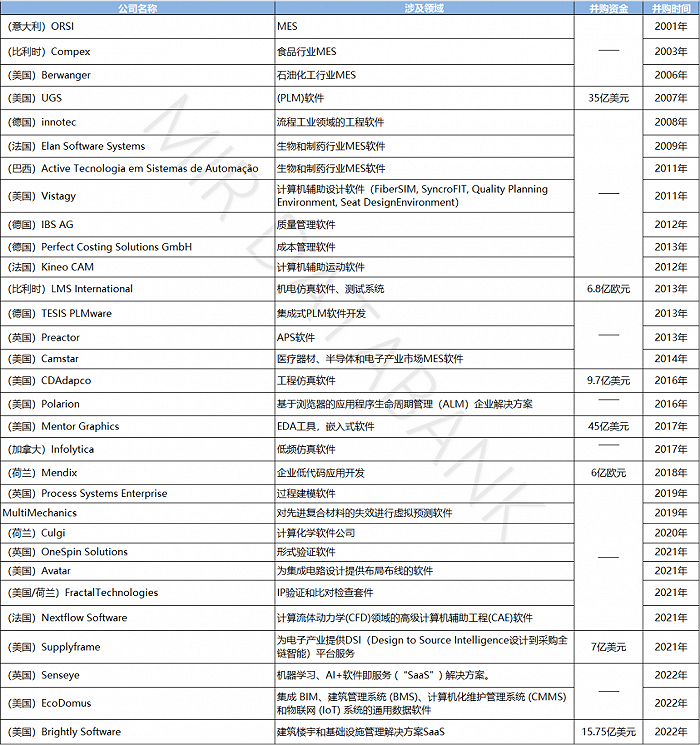

從2001年起,西門子就相繼收購了30多家工業軟件公司。而收購的背后,透露出的信息是西門子的軟件布局在整個戰略推進中變得越來越重要。

西門子軟件并購歷程(部分)

(信息來源:公開信息披露,MIR DATABANK整理)

西門子并購的這些企業大概有12家都是源自于美國,可見美國在工業信息化方面遙遙領先。這其中,有的公司從成立到被西門子收購平均時間為20年左右,可見工業軟件本身是一個馬拉松賽道,大多數企業被并購在了企業的黃金年齡。

不斷的并購只是手段,背后反映的是工業軟件行業的發展規律:工業軟件的成長早期,一開始往往是靠著工程師企業家的雄心和工業技術的絕活而起步。然而,到了它的成熟期,由于工業軟件涉及到的面越來越廣泛,不管是哪個大的軟件公司,創新動力都顯得不足。四下并購成為工業軟件巨頭最重要的策略。大的軟件公司像是西門子、施耐德、霍尼韋爾等都會按部就班地尋找各種小的軟件公司,完善自己的軟肋。大魚吃小魚,初創公司成為大魚擴展地盤最好的養料。這是當工業軟件發展到數字化時代的時候建立起來的“叢林法則”。

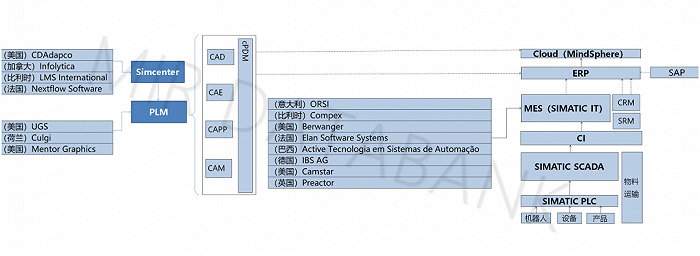

與西門子以前做硬件業務的銷售邏輯不同,其核心的軟件業務又是新的邏輯。西門子也并不是簡單粗暴式的收購,因為收購以后文化有很多沖突,所以西門子的業務方向就是把這些收購的公司跟他已有的存量市場進行整合,然后形成新的一個業務邏輯。這個新業務邏輯的核心方向是虛實結合,把一些“數字孿生”的概念去朝這個方向引進。

西門子工業軟件的一些整合路徑

(信息來源:MIR DATABANK)

從西門子跨越二十多年的并購歷程,足以看出其在工業軟件領域的專注與執著。塑造一個愿景,并不斷地為它添磚加瓦,這是一個百年企業在不斷發展過程中積累的定力,但背后也更多透露出在企業長期發展過程中展現出驚人的融合能力。

結語

一直以來,制造業企業大致依循著兩種發展模式:一種是銷售引領式發展,典型的像是之前我們提到過的自動化領域的匯川,特點是機動性強,市場反應迅速,應用這種模式的企業會根據自己行業的發展趨勢進行技術研究,摸著石頭過河,然后以客戶為導向進行擴產賣貨,占領市場,進而向產業鏈上下游擴張;另一種是技術引領式發展,大部分外資巨頭是采用的這種發展模式,這種模式的特點是高技術投入,著眼長期回報,應用這種模式的企業本身就是行業的龍頭,無法摸著前人的石頭過河,只能通過長期觀察全球市場發展的大趨勢,不斷地開拓、深耕、花錢、容忍失敗,最后樹立行業標桿,構筑生態圈,利用技術的規模優勢站在行業的金字塔尖。

你很難說這兩種發展模式哪一個更好,因為這是在不同發展階段的企業所應用的不同手段。但是,從可持續性發展的角度來看,后者會顯得更有生命力,因為制造業其實是一個喜歡信服權威的行業,是需要一個企業進行長期積累的,而不是像消費市場,被潮流引導很快。一般制造業市場無法快速迭代,它很穩定,并且他的投資回報比不會這么快。因而,想要實現基業長青的目標,沒有什么捷徑,就是投入。或許在制造業某些領域,可以快速收割市場紅利,但是你永遠逃不開積累這個話題。西門子這些年做這些事情,養這么多人,有的成功了,也有的失敗了,但始終沒有因為短期的波動而降低自己的技術格局,這種“科技大廠(Big Tech)”心氣兒似乎也是當下正處于蓬勃發展中的國產廠商所亟需的 。

世界終究會向前發展,邁過了四次工業革命的西門子即將迎來自己的第二個一百年,秉持著長期主義信條的西門子正走在“數字化工業”的最前沿。在第二個一百年到來之際,西門子能否繼續以行業領先者的姿態帶領世界工業制造業走向新的境界,我們拭目以待!