文|雪豹財經社 瀚星

滴滴退市8個月后,二級市場又迎來了出行新故事。

2月20日,國內最大的順風車出行平臺嘀嗒出行第三次向港交所遞交IPO申請,由中金公司、海通國際及野村國際聯席保薦,距離正式掛牌上市又近了一步。

嘀嗒出行以順風拼車業務起家,由于這項業務相對低頻,它在整個出行市場中所占據的份額十分有限。招股書數據顯示,2021年,包括出租車、網約車、順風車在內的中國汽車客運市場總訂單數為267億,其中順風車為3億,占比1.12%。

2019年,嘀嗒出行以66.5%的份額占據這一細分市場的頭名,并于次年10月首次向港交所遞交上市申請。兩年零4個月后更新提交的第三份招股書上,國內順風車市場規模由140億元增長至204億元,但嘀嗒出行的市場份額卻跌至38.1%,僅領先第二名6.6個百分點。

過分依賴單一業務板塊的嘀嗒出行,越來越難講好小而美的出行故事。

游不進更大的池塘

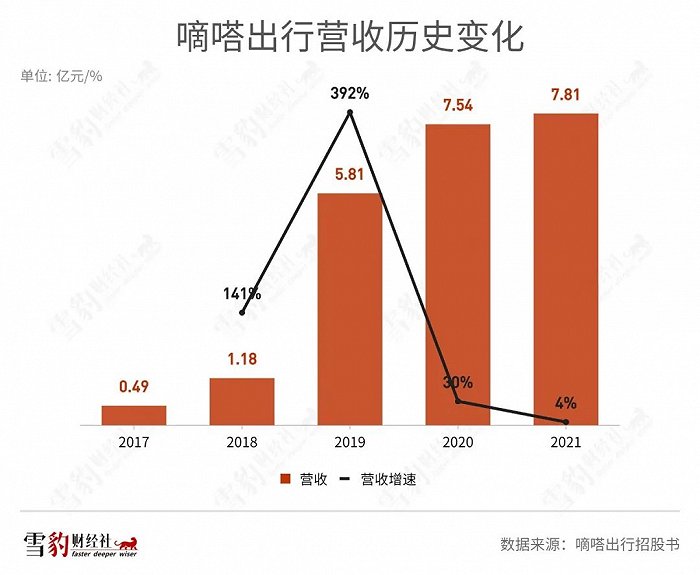

在2019年達到巔峰的85億元之后,嘀嗒出行的交易額連續兩年萎縮,營收增速也開始放緩。

2019-2021年,國內順風車市場規模增長了81億元,但行業老大卻沒能跟上增長的步伐。據弗若斯特沙利文報告,嘀嗒出行在這3年間的交易總額分別為85億、81億和78億元,持續縮水。

同一時期,嘀嗒出行在順風車市場的份額由66.5%降至38.1%,近乎腰斬,與第二名的差距縮小至不到7個百分點。

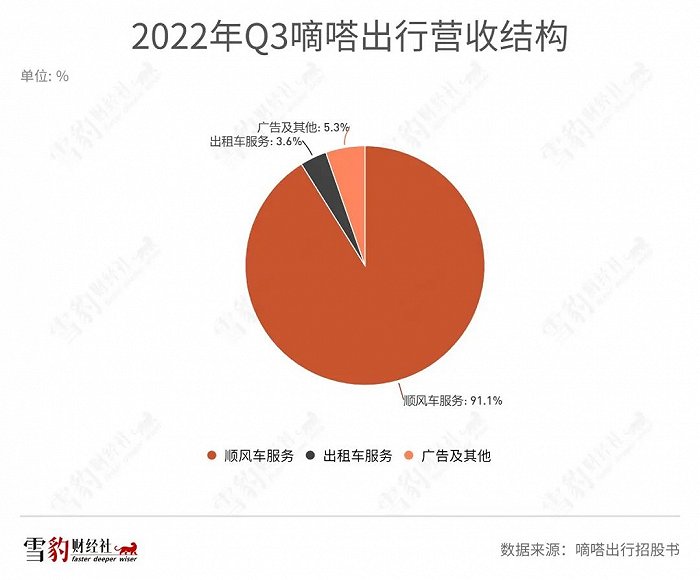

嘀嗒的收入由三部分構成,分別是順風車服務費、出租車服務費和廣告及其他服務收入。

順風車業務是嘀嗒出行的主要收入來源。平臺扮演信息服務商的角色,對接乘客與私家車車主,為車主分攤出行成本,并向其收取一定比例的服務費用。截至2022年9月30日,嘀嗒出行順風車的平均服務費率為8.4%。

據最新招股書數據,2020年、2021年和2022年前三季度,嘀嗒出行的順風車平臺服務收入分別為6.72億、6.95億和5.23億元,占總營收的比例分別為89.1%、89.0%、91.1%。

過分依賴單一業務,遲遲沒有找到新的增長點,是嘀嗒出行停滯不前的原因之一。

據弗若斯特沙利文報告數據,2019年,中國共享出行市場規模約為2473億元,其中順風車市場規模約140億元,占比5.7%,預計到2025年將增長至6.4%。這意味著,順風車這門生意的天花板并不高。

為突破天花板,嘀嗒出行在2017年上線了出租車服務業務,但并未帶來明顯的增量。

一直到2019年,出租車業務的營收數據才首次出現在公司財報中,且占比僅1.1%。2020年、2021年和2022年前三季度,出租車業務的營收貢獻占比分別為4.7%、4.2%、3.6%,且毛利率持續大幅下滑,分別為24.9%、7.7%和-47.7%。招股書數據顯示,截至2022年9月30日,嘀嗒出行的出租車網約服務覆蓋86個城市。

疫情影響是出租車業務毛利率大幅下滑的原因之一,另一個原因是第三方服務成本增加。

廣告服務收入是通過向第三方商家出售App內置廣告位獲取,但這部分收入同樣占比不高。2022年前三個季度,嘀嗒出行的廣告及其他服務收入總計0.23億元,占總營收比重為5.3%。

遲遲未能找到第二增長引擎的嘀嗒出行,九成收入仍被放在同一個籃子里。

小而美也意味著低門檻

對嘀嗒出行來說,倚重順風車業務的益處顯而易見。在龐大的出行市場中,這是一門利潤豐厚的生意。

滴滴曾是順風車領域的霸主。據界面新聞報道,2017年滴滴的順風車GMV(交易總額)接近200億元,收入20億元,凈利潤約9億元。同年,滴滴的整體凈利潤也只有10億元,剩下的1億元來自代駕業務。

輕資產運營的特點,讓順風車業務擁有較大的利潤空間。

順風車業務并不要求平臺擁有或租賃車隊、車輛,平臺作為純信息服務商,不需要承擔任何車輛資產相關支出。據嘀嗒出行招股書,由于私家車車主的訴求通常是分擔出行成本,而非以此謀生,平臺也通常不需要向車主提供大額補貼。

因此,雖然營收天花板不高,但賺錢對現階段的嘀嗒出行來說并非難事。

2020年、2021年和2022年前三季度,嘀嗒出行的經調整凈利潤分別為3.43億、2.38億和0.65億元,凈利潤率分別為45.5%、30.5%、15.3%。

從成本端來看,嘀嗒出行的服務成本主要由付款處理成本、第三方服務成本、司機補貼、保險成本等構成,其中付款處理成本占比最高。

付款處理成本指的是公司支付給微信、支付寶等第三方支付平臺的傭金,也就是手續費。2020年、2021年和2022年前三季度,嘀嗒出行的付款處理成本分別為0.58億元、0.54億元、0.33億元,占總成本的比例為44.2%、36.4%和30.2%。

然而,這門利潤豐厚的生意并沒有看上去那么好做。小而美同時也意味著低門檻,嘀嗒出行沒有足夠深的護城河。

滴滴跌倒,嘀嗒能否吃飽?

嘀嗒出行在出行混戰中脫穎而出,占據順風車細分市場的第一,占盡了天時地利。

嘀嗒出行成立于2014年,最初的名字是嘀嗒拼車。隨后,嘀嗒出行先后獲得了蔚來資本、IDG、崇德資本、易車網、高瓴資本、京東及攜程的多輪投資。據雪豹財經社不完全統計,嘀嗒出行A輪至E輪獲得的融資總額約18.5億元。

2018年是嘀嗒出行的關鍵一年。

在這之前,滴滴一直是順風車行業的老大。2018年8月27日,受接連發生的兩起順風車惡性安全事件影響,滴滴宣布在全國范圍內下線順風車業務,短暫地退出了這一市場。同一年,高德也下線了順風車業務。

躲過一劫的嘀嗒出行自此開啟了狂飆模式。2018年四季度,嘀嗒出行的順風車業務量環比增長142.3%。2019年,嘀嗒出行拿下國內順風車市場66.5%的份額,領先第二名41個百分點。

但留給嘀嗒出行的時間窗口并沒有持續太久。在巨頭缺席的這段時間里,曹操出行、哈啰出行等相繼引入順風車業務。下線整改一年后,滴滴與高德的順風車業務重新上線。

由于缺乏護城河保護,嘀嗒出行的極速擴張就此止步,在順風車市場的份額快速下降。

在最新披露的招股書中,嘀嗒出行的市場份額已經由66.5%下降至38.1%。排在第二位的“公司A”,在招股書中被描述為一家專業的出行平臺,為用戶提供出行工具和服務,市場份額占比31.5%。排在第三位的“公司B”是一站式出行及生活服務平臺,同時也是在美國場外粉單市場上市的公司,市場份額為21.7%。(編者注:國內出行公司中,僅滴滴一家同時符合“在國內順風車市場擁有較高市場份額,且在美國場外粉單市場上市”兩個條件。)

第二名和第三名奮起直追,嘀嗒出行的領先地位岌岌可危,嘀嗒出行也意識到了這一問題。招股書顯示,公司近兩年內毛利率下滑的主要原因,是增加了對私家車車主的補貼。

但自2018年6月獲得E輪融資后,嘀嗒出行已長達4年沒有獲得任何新的融資。在財大氣粗的競爭對手面前,燒錢補貼顯然不是它的長項。

據弗若斯特沙利文報告,四輪出行市場可以大致分為三類:網約車、順風車、出租車。嘀嗒出行在順風車市場逐漸喪失領先地位,涉足出租車業務又沒掀起任何波瀾,而網約車市場早已被滴滴、高德、美團等龐然大物擠滿。

2020年10月8日,嘀嗒出行搶在滴滴前面,首次向港交所遞交IPO申請,一度被稱為“網約車第一股”。該申請在2021年4月失效,嘀嗒出行隨后重新提交了申請,但6個月的窗口期結束,IPO仍未啟動。

兩年后,嘀嗒出行再次遞交招股書,但市場格局今非昔比。天花板不高、護城河不深,嘀嗒出行的故事恐怕已很難打動投資者了。