文|創瞰巴黎 Patricia Crifo

導讀

新冠疫情、俄烏沖突、氣候變化等事件導致的通脹壓力,給各國央行帶來了復雜的挑戰。當氣候變化威脅到金融穩定和經濟活動時,各國央行扮演著何種角色?是否也能發揮關鍵性的作用?將氣候風險納入金融問題,中央銀行應該如何應對?

一覽:

- 按照人類目前的排放速率,580 Gt二氧化碳的全球碳預算將在不到15年的時間內耗盡。

- 各國央行可以在應對氣候變化方面發揮關鍵作用,特別是當氣候變化威脅到金融穩定和經濟活動時。

- 在金融領域,氣候風險包括物理風險(如經濟成本)和轉型風險,后者源于政府政策轉型。

- 法國審慎監督管理局在2012年的壓力測試顯示,2020年至2050年間,在法國部分省份,與氣候相關的保險理賠成本將增加五到六倍。

- 將氣候風險納入金融問題,中央銀行有多種工具可供使用,例如優化投資組合、采取審慎措施等。

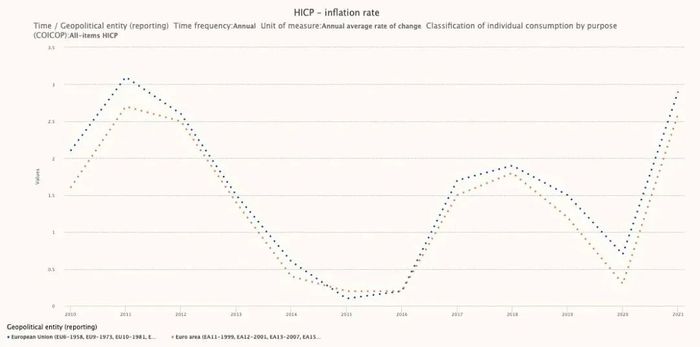

新冠疫情、俄烏沖突引發的危機、氣候變化帶來的挑戰給各國央行帶來了復雜的挑戰——如何控制愈發嚴重的通脹壓力?目前歐洲的通脹率為3%,歐洲中央銀行的目標是在中期實現2%的通脹率,同時不抑制能源轉型所需的投資。

圖片來源:Eurostat [1] - 歐洲通脹趨勢

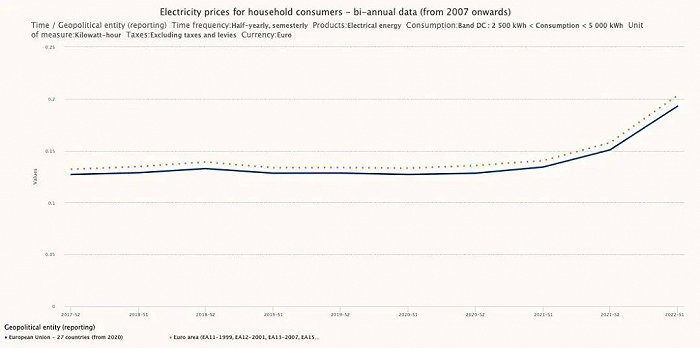

一方面,實現氣候目標所需的投資規模巨大。根據聯合國政府間氣候變化專門委員會報告[2]的估計,全球剩余的碳預算(即《巴黎協定》限定的二氧化碳排放量)為580 Gt。即使碳排放控制在預算內,全球升溫控制在1.5°C以內的概率也只有50%。全球平均每年的人為二氧化碳排放量約為 40Gt(數據來自全球碳計劃,2022 年)。按照該排放速率,碳預算將在不到15年的時間內耗盡。另一方面,目前的通貨膨脹由多種因素造成,包括新冠大流行對全球產業鏈的擾亂,以及后疫情時期的供需失衡。俄烏沖突和各國能源轉型政策導致能源價格上漲,助長了“綠色通脹”[3]。

圖片來源:Eurostat [4]-歐盟27國居民電費上漲趨勢(2007-2022)

要求中央銀行承擔起應對氣變的義務,是否恰當?早在1970年,米爾頓·弗里德曼就曾提出企業不應承擔環境和社會責任,并質疑要求企業高管提供公共產品的政治合法性[5]。但在應對氣變方面,現在無論是企業還是政府都連連失敗 [6]。

01 調動各國央行應對氣變的積極性

期望經濟金融機構以及監管應對氣候變化合情合理,但這并不意味著中央銀行應該取代政府。

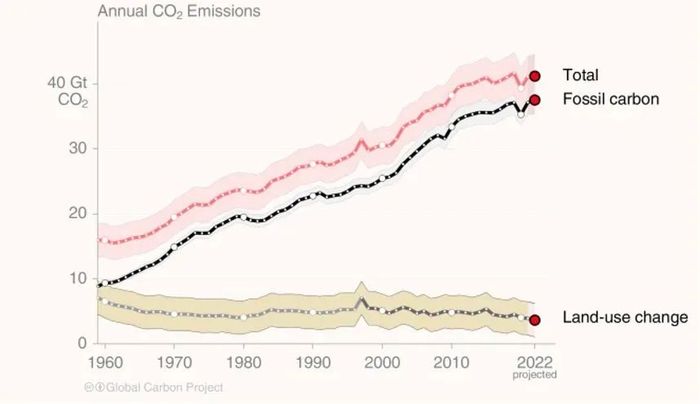

圖片來源:全球碳計劃,2022年 [7]-全球二氧化碳總排量

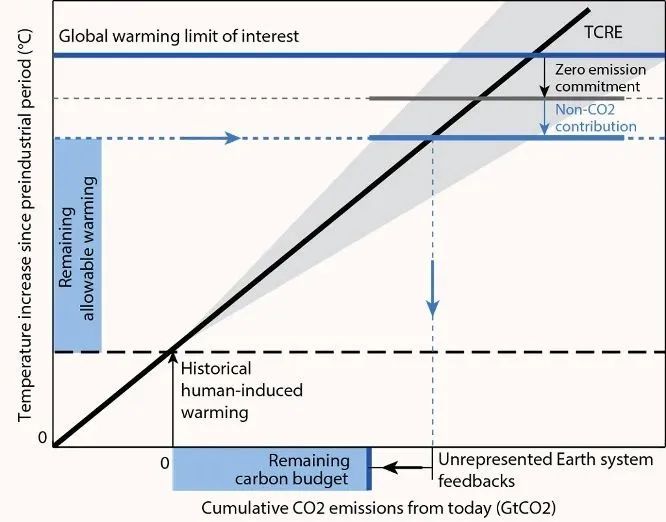

圖片來源:Rogelj et al. (2019) [8] - 全球碳預算余量、瞬變氣候響應(TCRE)與迄今累計碳排放量關系示意圖

中央銀行應對氣候變化有著雙重必要性:氣變對經濟活動和金融穩定都構成威脅。因此,抗擊氣變是央行義不容辭的任務。法蘭西銀行(Banque de France)和法國審慎監督管理局(ACPR) 在 2022 年的《氣候相關財務信息披露工作組報告(TCFD )》 [9]的開篇如下:

“在我們看來,中央銀行和監管機構的核心職責之一應為評估、減少和管理氣候風險對實體經濟和金融體系的影響,無論是在其貨幣策略還是金融穩定策略都應體現這一點。因此,法蘭西銀行很早就倡導中央銀行和監管機構官員將氣候變化問題納入考慮。在國際上,我行是2017年中央銀行和監管機構綠色金融體系網格(NGFS)[10]的創始成員和全球秘書處單位,該組織目前擁有121所成員機構。”

02 金融領域的氣候風險有哪些?

金融領域的氣候風險包括物理風險和轉型風險(Carney,2015)。物理風險是指由于氣候災害的嚴重程度和頻率不斷增加而引起的經濟和金融成本。轉型風險則源于政府政策、技術以及投資者和消費者行為的變化。

向低排放型經濟過渡,需要在能源、土地利用、城市規劃、基礎設施和工業系統方面進行快速、深遠的轉型。全球每年需要8300億歐元,才能完成低排放型經濟的轉型[11]。

“全球每年需要8300億歐元,才能完成低排放型經濟的轉型。”

一些行業可能會在未來幾十年內大幅貶值甚至消失。研究[12]估計,將全球變暖限制在2°C的政策將意味著35%的石油儲量,52%的天然氣儲量和88%的煤炭儲量將無法使用。在這種情況下,我們是否應該繼續投入資金,勘探此類自然資源儲備?這些資源未來有可能無法使用、成本高昂,甚至完全貶值的風險。

上述變化都可能產生損失。用傳統金融風險表述,損失的風險包括:信貸風險(對資產敏感的借款人受影響)、市場風險(資產估值下降)、流動性風險(銀行融資獲取困難)、運營風險(合規和監管風險)。

就央行的核心任務——控制通脹而言,氣候變化的物理風險導致負面供應沖擊(資本損失、勞動力供應減少、生產率不確定性),從而減少潛在產出、增加產出缺口和通脹壓力。這些負面供應沖擊的頻率和嚴重程度的增加可能導致總體通脹波動加劇,在某些情況下,可能會影響通脹預期[13]。

03 ACPR 壓力測試

法國審慎監督管理局(ACPR)在 2021 年進行了一項試點氣候壓力測試,發現了法國 9 個銀行集團和 15 個保險集團的氣候風險敞口,這些集團合計占法國銀行總資產負債表的 85% 、保險公司總資產負債表的 75%。測試表明,在保險行業,2020年至2050年期間,法國部分省份(尤其是西部盛豐)與氣候相關的理賠成本會增加5到6倍。

“在2020年至2050年期間,與氣候相關的保險理賠成本會增加5到6倍。“

造成理賠增加的主要災害是干旱、洪水、颶風(登陸法國海外領土)等。如果要通過增加保費抵消風險,則保費必須在30年內增加130%至200%,即每年增加3%至3.7%[14]。

04 各國央行該如何將氣候風險納入金融考量?

利用央行和監管機構綠色金融網絡于2019提出的建議[15]等工具,可幫助各國央行將氣候風險納入金融穩定監測、審慎監管和投資組合管理;

開展經濟和金融分析,在模型,宏觀經濟預測和風險評估中納入氣變因素;

加強對銀行和保險業的引導監督,提高此類機構對氣變風險的認識和風險管理水平;

通過投資綠色債券,優化貨幣政策和投資組合;

采取審慎監管措施和金融穩定措施(例如資本要求和部門杠桿率)。

法蘭西銀行和ACPR的氣候戰略,在前者的四項使命(貨幣戰略、金融穩定、經濟社會服務、可持續績效)中有著充分體現。法蘭西銀行有五項專門針對重點領域的戰略性氣候行動:調整貨幣政策以適應氣候風險、提高金融部門對氣候風險的重視、將氣候風險納入企業評級、積極致力于碳中和、爭取實現全方位數字節制[16]。

參考資料

1.https://ec.europa.eu/eurostat/databrowser/view/tec00118/default/line?lang=fr

2.Rogelj, J., Forster, P., Kriegler, E., Smith, C., Séférian, R. (2019). Estimating and tracking the remaining carbon budget for stringent climate targets. Nature 571, 335–342.

3.Schnabel, I. (2022). Looking through higher energy prices ? Monetary policy and the green transition. Speech at the panel on “Climate and the Financial System” at the American Finance Association 2022 Virtual Annual Meeting.↑

4.https://ec.europa.eu/eurostat/databrowser/view/nrg_pc_204/default/line

5.Friedman M. (1970). The Social Responsibility Of Business Is to Increase Its Profits. The New York Times Magazine, September 13, 1970. Section SM, Page 17.

6.Crifo P., Forget V. (2015). The economics of corporate social responsiiblity : a firm-level perspective survey. Journal of Economic Surveys Vol. 29, No. 1, pp. 112–130.

7.Friedlingstein et al 2022 ;Global Carbon Budget https://essd.copernicus.org/articles/14/4811/2022/↑

8.Rogelj, J., Forster, P., Kriegler, E., Smith, C., Séférian, R. (2019). Estimating and tracking the remaining carbon budget for stringent climate targets. Nature 571, 335–342.

9.TCFD – Task Force on Climate-Related Financial Disclosures.Créée en 2015 dans le contexte de la COP 21 et sous l’égide du Conseil de stabilité financière (FSB), la TCFD vise à aider les entreprises à fournir de meilleures informations extra-financières. Elle publie à l’été 2017 onze recommandations, s’articulant autour de quatre piliers qui représentent des éléments fondamentaux du fonctionnement des organisations : la gouvernance, la stratégie, la gestion des risques et les mesures et objectifs. La TCFD fait partie des lignes directrices de 2019 de la Commission européenne en matière de reporting extra-financier

10.NGFS Network for Greening the Financial System (NGFS). Le groupe des régulateurs sur la finance verte créé en décembre 2017 au One planet summit par 8 Banques Centrales et régulateurs (dont la Banque de France) réunit en octobre 2022 121 membres et 19 observateurs au niveau mondial.

11.IPCC (2018). Réchauffement planétaire de 1,5 °C, Résumé à l’intention des décideurs, 2018.

12.McGlade, C., Ekins, P. (2015). The geographical distribution of fossil fuels unused when limiting global warming to 2 °C. Nature 517, 187–190.

13.Dées S., Weber PF (2020). Les conséquences du changement climatique pour la politique monétaire , Revue d’économie financière, 2020/2 N° 138, p. 243–257.

14.ACPR (2021) Une première évaluation des risques financiers dus au changement climatique. Les principaux résultats de l’exercice pilote climatique 2020.

15.NGFS (2019). Un appel à l’action Le changement climatique comme source de risque financier. Réseau pour le verdissement du système financier. Premier rapport complet

16.ACPR (2022) L’action climat de la Banque de France et l’ACPR. Rapport TCFD.