文 | 財經無忌 蕭田

特斯拉頻繁調價,有人直呼看不懂。

自2022年9月至今年1月,特斯拉在華對產品價格來了個“五連降”,這也在今年開年掀起了一股新能源汽車降價風。

然而,在中國持續降價之時,不按常理出牌的特斯拉卻轉頭在美國開始漲價。

據悉,特斯拉上調了美版Model Y車型的價格,本次調整的車型為Model Y高性能版,價格上漲500美元,目前售價58490美元。這是特斯拉進入2023年后針對美國市場的第二次調價。

一邊降價一邊漲價,背后正是特斯拉對于不同市場強勢地位的考量。

元旦期間,特斯拉在國內市場上官宣了大降價,對中國的造車新勢力們造成了重創。

過去幾年里,一批國產新能源車不斷沖擊、蠶食傳統豪華車和合資車的陣地,甚至涌現了幾個百萬級別的豪車品牌,“彎道超車”勢頭明顯。但新能源車的崛起,卻忽略了一個重要的問題,究竟是因為在技術方面有絕對的領先性,還是僅通過單純的高定價來卡位市場?

這次特斯來的降價再次給同行業“上了一課”。

而放長時間來看,新能源車的未來是電動化之后的智能化,換而言之,只有源源不斷的盈利,才能支撐新能源車企們走向未來。

從這次特斯拉的降價中,我們也看到了一條反向的邏輯:這是傳統自主品牌車企的投資機會。

降價沖擊波,“跟”和“不跟”都是內傷

特斯拉的降價正給當下的車企們出了一個難題。

從1月的銷量數據來看,“蔚小理們”集體哀嚎——往日月銷萬臺的成績不在,只剩大跌潰敗之勢。

根據乘聯會最新數據顯示,2023年1月特斯拉銷量達到66051輛,創造了歷史最好單月銷量成績。

作為對比來看,理想、蔚來、小鵬、問界、哪吒,嵐圖以及零跑銷量分別為15141輛、8506輛、5218輛、4490輛、6016輛、1548輛、1139輛。其中,零跑可謂是直接腰斬大跌85.9%,其他幾家的跌幅較大,不容樂觀。

而為了應對這場沖擊波,造車新勢力們也被動的開始降價。

“特斯拉都大降價了,我們不降價的話,確實扛不住”,1月13日,華為AITO問界率先坐不住了,官方表示,問界M5EV、問界M7部分車型優惠約3萬元。

四天后,造車新勢力中的小鵬汽車宣布啟動G3i/P5/P7的新年新價格體系,此次調價整體降幅為2萬-3.6萬元。

而繼1月問界、小鵬跟進降價后,2月以來更多車企加入降價大潮。

2月第一天,廣汽埃安推出5000元/輛的限時交付激勵,以及3年0息、低首付限時金融補貼等;沃爾沃汽車針對旗下純電C40車型及純電XC40車型開啟變相降價,消費者今年3月31日前支付5000元訂金,即可在支付尾款時抵扣2.5萬元,相當于降價2萬元。

此外,上汽飛凡R7車電分離版車型價格降至19.59萬元,降幅約2萬元;吉利旗下帝豪品牌也對部分新能源車型進行了降價,下調幅度為1.3萬元。

標榜絕不降價的蔚來也以“清庫存”的方式進行了價格調整。值得一提的是,蔚來創始人李斌此前在接受外界采訪時曾表示,蔚來汽車絕不降價,他認為降價是對老用戶的情感傷害。

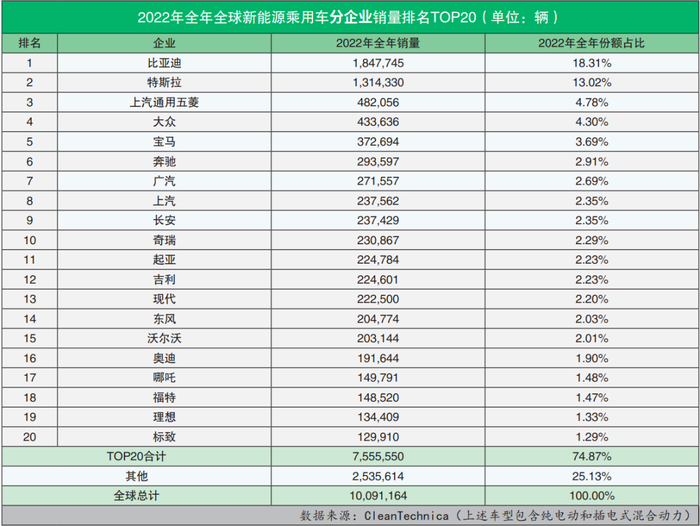

據媒體報道,作為去年新能源汽車全球銷量第一,比亞迪面對特斯拉的降價舉措,雖然表現的是“按兵不動”,但旗下部分經銷商已經耐不住寂寞,也開始通過贈品、裝飾、保養權益這些,提供了一些優惠促銷部分車型,減少漲價帶來的影響。

補貼,是許多行業在發展初期有力的“助長”手段。在我國新能源汽車的行業發展和市場培育過程中,補貼發揮了重要作用。

根據去年初財政部等四部門聯合發布的通知,新能源汽車購置補貼于2022年12月31日終止,這意味著此后上牌車輛將不再給予補貼。

而進入到零補貼時代,新能源汽車對成本會更加敏感,而規模更大的企業往往會在降成本方面占有先天優勢。但事實上,在動力電池原材料價格持續高企的情況下,除了特斯拉和比亞迪兩大巨頭,如今國內新能源車企幾乎都面臨利潤下滑的壓力。

就以公開跟進特斯拉降價的三家新造車企業來說,均未擺脫虧損狀態——財報顯示,賽力斯去年前三季度歸屬于上市公司股東的凈虧損為26.74億元;蔚來去年第三季度凈虧損為41.1億元,;小鵬汽車第三季度凈虧損為23.8億元。

一位業內人士表示,小鵬等國內車企在此輪競爭中沒有掌握戰略主動權,屬于被迫接招特斯拉等引爆的價格戰。從目前商業市場的邏輯來看,但凡是價格戰,被迫跟進者對后發劣勢都極為明顯,降價同時也很難維持銷量。

從這個角度上來說,在當下時段,無論是跟進還是不跟進特斯拉的降價,對于任何一家新能源車企來說,都是痛苦的選擇。

價格戰大殺器背后,新能源造車仍然是比拼錢的游戲

關于這次的降價,不妨拋出一個疑問:為何是特斯拉發起價格戰,而不是國產新能源車發起價格戰?

眾所周知,降價是車企慎之又慎、輕易不會使用的“大招”。

在2019年上海車展期間,面對法系車在華銷量節節敗退的慘淡現實,標致品牌全球CEO安巴托曾明確表示:“不會打價格戰。在全球范圍內,我看到過很多的打價格戰的例子,但最終的結局并不好。在品牌、利潤與銷量的排序中,標致將堅持‘品牌至上’,捍衛品牌價值。”

事實上,降價會損害品牌價值、拉低盈利表現是傳統車企的共識。捷豹路虎、沃爾沃、凱迪拉克等二線豪華品牌,都曾因為大幅降價、“以價換量”而遭到不同程度的“反噬”。

回到當下,這不是特斯拉第一次降價,也不會是最后一次降價。

財報顯示,2022年第三季度,特斯拉單車利潤約9570美元(約6.93萬元人民幣),是豐田汽車的八倍。瑞銀中國汽車行業研究主管近日在一場交流會上表示,特斯拉降價之后,在中國市場依然有大約20%的毛利率,仍舊有足夠空間可以降價。

特斯拉敢于不斷降價的底氣從何而來?

主觀上來說,源自特斯拉在技術革新、高效管理,甚至硅谷創業公司刻在骨子里的DNA綜合作用的結果。

比如,在技術革新上,特斯拉引以為傲的一體化壓鑄。馬斯克曾說過,通過采用一體化壓鑄,可以將車體總成重量降低30%,制造成本下降40%;還有超級工廠。

超級工廠摒棄傳統車企沖、焊、涂、總四大整車工藝各自獨立的做法,將四大工藝整合到一個聯合大廠房中,極大限度縮短各個工序之間的物流路徑,提高運行效率。同時,超級工廠充分利用縱向空間,采用多層廠房設計,最大限度地提升空間利用率……這樣追求極致效率和成本的細節在超級工廠比比皆是。

再比如,高效管理,去年年初,特斯拉中國區總裁朱曉彤就公開表示:“特斯拉是一家創業企業,一直追求以全新的、極致的方式來改變現有的狀態,同時,每個人都要把精力和時間投入到最值得事情上。”難以想象的是,特斯拉上海超級工廠員工近萬名,整個行政團隊正式員工卻只有4-5名。

而從特斯拉降價的客觀原因上追溯,這是新能源車企不思進取的表現。

從2016年直至去年底畫上句號,補貼之下的中國新能源車獲得了突飛猛進的發展。

根據公開數據粗略計算,13年間,新能源汽車累計補貼超過2000億元。大量真金白銀的投入,換來的是新能源汽車銷量的大幅攀升:從2009年的5294輛增長到2022年的688.7萬輛,產銷量近8年連續保持全球第一。

回首過去,我國汽車工業獨辟蹊徑,走上了以純電動為主體的新能源汽車發展之路,從整車到供應鏈、從技術開發到市場拓展、從關鍵零部件到營銷模式,都有了一定的規模和優勢。補貼作用明顯。

但也正是補貼,新能源賽道雖然“百花齊放”,但競爭格局卻是聚焦在拼營銷、拼人設這些軟實力上,在成本控制、技術儲備、研發投入等硬實力方面顯然還沒有完全市場化。

一家品牌想要勝出,必須憑借自身實力面對殘酷的競爭。在襁褓之中的國產新能源車,雖然成長了,但似乎又沒有長大。

更重要的是,新能源車的目標是從電動化到智能化,近十年來,從早年成立的蔚來、小鵬、理想等新造車企業,到近兩年誕生的嵐圖、智己、極氪等傳統車企孵化的新品牌,自主品牌在還沒有完成電動化的彎道超車,就將研發重心放在了智能化方向。

貪多嚼不爛帶來的結果是,目前,市場上幾乎所有中高端電動車型都搭載了L2+級智能駕駛系統。不同車型雖然硬件配置、軟件交互不盡相同,但在駕駛輔助水平上并沒有質的區別。

搭載L2+級智能駕駛系統的電動汽車雖然能對傳統燃油車構成差異化打擊,但不同電動汽車品牌之間很難借此拉開差距,更不用說與甩開特斯拉。

在財經無忌看來,國產能源車的當務之急是成本控制,即率先實現盈利,只有擁有源源不斷的現金流,才能支持自己走到下一個十字路口。

國產新能源車品牌中,誰有可能成為下一個特斯拉?

可以預見的是,隨著特斯拉持續降價開啟一輪又一輪的價格戰,進而引發中國新能源市場的優勝劣汰。

這也意味著,市場競爭會更加激烈,資源會逐步向頭部企業集中,只有真正擁有核心技術、穩步發展的企業才能扛住這波浪潮。

而順著這一邏輯發問,在當下的自主品牌車企中,誰有能力撐到最后,或者說誰有機會成為“特斯拉第二”?

實際上,資本市場也同樣關心:“如果這場由特斯拉掀起的價格戰變成一場長期戰役,或許最終將會演變成一場消耗戰,是特斯拉的品牌價值先被消磨光,還是部分中國品牌們的家底先被耗光。”

基于這一認知,在財經無忌看來,汽車的本質是交通工具,最終的目的是將人或物資從一個地點轉移到另一個地點,考核的目標是便宜可靠。

在當下的電動化時代,新能源車之所以打敗燃油車,無非就是便宜可靠。所以當汽車回歸到其工具屬性的時候,考驗的其實是大工業化生產的能力,也就是成本控制的能力。

只有率先完成了這一步,才有可能走向新能源車的終極一躍——智能化,即自動駕駛。

當前,在全球范圍內,自動駕駛的商業模式無非就是兩種,一種是車路協同,另一種是單車智能。與主機廠商密切相關的是“單車智能”,又主要分為兩種:其一是自研模式,自己造車并自研自動駕駛解決方案;其二是采購模式,自己造車,直接外部采購自動駕駛解決方案。

自研與外采這兩種模式各有優劣。自研模式下,車企掌握核心的技術話語權,可以真正實現車企自身的戰略訴求,不會被供應商卡脖子,本身決策響應快,產品迭代靈活;但技術難度大,資金和人力投入成本高,研發周期長;

采購模式下,車企可以快速布局自動駕駛,但車企對核心技術的影響力和控制力較小,或無法真正實現自身戰略訴求,未來可能被供應商卡脖子。

相較于之下,自研模式比外采購模式更能構建一家車企的核心競爭力,以及在未來的市場中獲得差異化的優勢,但無論是自研還是采購,都需要車企能夠完成自我造血,具備邁向未來的“現金奶牛”。

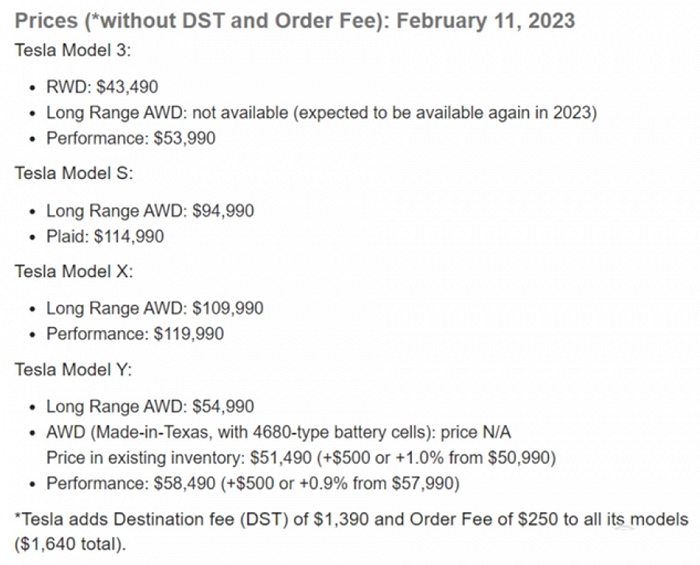

一個值得玩味的細節是,特斯拉在中國漲價,但在海外市場拉卻接連漲價。

據外媒INSIDEEVs報道,特斯拉于美國時間2023年2月11日將Model Y車型起售價上調500美元(折合人民幣約3415元)。此次價格上調是自1月12日大降價以來的第三次上調。

此次特斯拉Model Y部分車型在美國售價小幅增長,且仍然占據市場優勢,市場需求并未減少,可見其漲價背后特斯拉的強勢地位。

換而言之,特斯拉在國內尋求降價,恰恰說明領先的市場地位還未穩固,這也意味著是國內車企的機會。

縱觀當下,從浩浩蕩蕩的新能源大趨勢來看,現在國內汽車行業主要分為三大類,第一類是全力以赴的先知先覺者,包括比亞迪、蔚小理等造車新勢力;第二類是后者后覺者,自主品牌的傳統燃油車廠商,包括吉利、長城、長安、奇瑞、廣汽等;第三者是后知后覺者,比如德系、日系和美系等主流合資品牌。

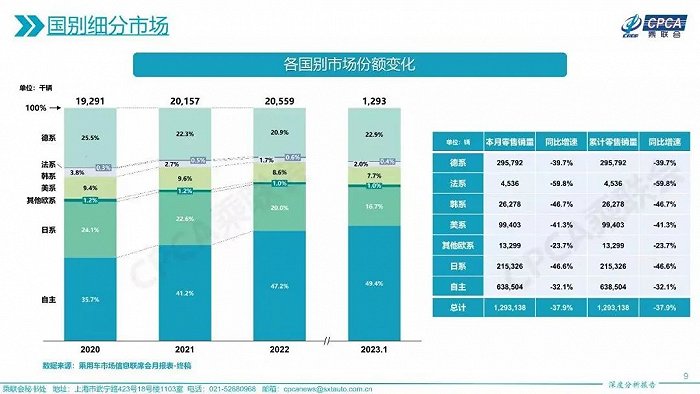

而據數據顯示,1月,國內主流合資品牌乘用車市下滑最為明顯。細分來看,德系、日系、美系等主流合資品牌乘用車的市場份額在1月份也均出現了不同程度的下滑。

乘聯會數據顯示,1月,德系品牌乘用車零售份額為22.9%,同比下降0.7個百分點;日系品牌乘用車零售份額為16.6%,同比下降2.8個百分點;美系品牌零售份額為7.7%,同比下降0.5個百分點。

值得一提的是,雖然自主品牌乘用車在1月份出現了下滑,但其在2023年依然保持市場份額繼續提升趨勢。1月,自主品牌國內零售份額為49.4%,同比增長了4.3個百分點。而自主品牌批發市場份額更是達到了52.4%,較去年同期份額增加了6.4個百分點。

尤其是頭部傳統車企轉型升級表現優異,比亞迪汽車、長安汽車、吉利汽車、奇瑞汽車等傳統車企品牌份額提升明顯。

以此從市場增量來看,比亞迪、吉利、長城、長安、奇瑞等自主品牌已經走在了最前面,或將迎來投資的最好機會。

讓特斯拉最不容小覷的是比亞迪,過去十年間,特斯拉對比亞迪的態度發生了180度的逆轉——從“他們沒什么技術”的不屑,變成了“比亞迪是目前特斯拉唯一一個真正的挑戰者”的畏懼。

馬斯克說,“我們非常尊重中國的汽車公司。根據我們的經驗,他們是世界上最具競爭力的公司。如果讓我猜的話,可能某些中國公司是僅次于特斯拉的第二大新能源汽車公司。” 馬斯克口中的“第二大新能源汽車公司”,正是比亞迪。

與此同時,吉利、長城、長安、奇瑞、廣汽等昔日的傳統燃油車企,雖然不像比亞迪那樣全身心的投入到電動化之中,但其穩固的燃油車基本盤仍然為企業提供了源源不斷的研發資金,也將支撐他們拿到新能源汽車下半場的門票。