文|礪石商業評論 李平

1、答錯一題,“扣”千億市值

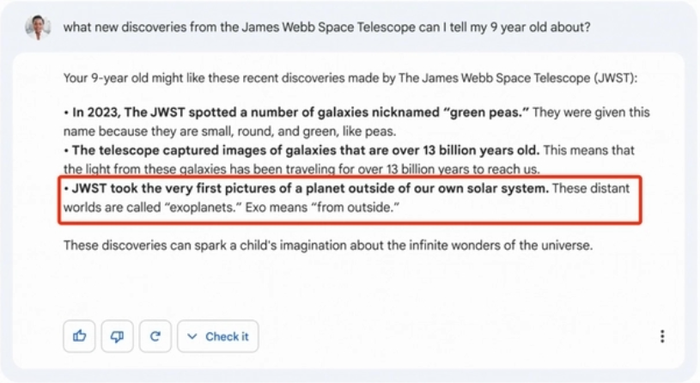

“關于詹姆斯·韋伯太空望遠鏡,我可以告訴我9歲的孩子它有哪些新發現?”

對谷歌來說,這是一個價值超過1000億美元的問題。

2月8日,為了應對ChatGPT向人工智能領域發起的挑戰,谷歌在巴黎舉行的AI發布會上向外界正式披露了其聊天機器人產品Bard(巴德)。在其中的一條演示視頻中,Bard回答了一個關于詹姆斯·韋伯太空望遠鏡新發現的問題,稱它“拍攝了太陽系外行星的第一批照片”。

然而,很快有天文愛好者發現Bard犯了一個事實性錯誤:第一張系外行星照片是由智利的甚大望遠鏡系統拍攝的,而并非詹姆斯·韋伯所拍攝。

谷歌為Bard這一錯誤輸出付出了高昂的代價。2月8日晚間,美股開盤后谷歌股價大跌7.68%,市值一夜蒸發1056億美元。

近幾個月以來,ChatGPT橫空出世之后,迅速火遍全球,有關搜索引擎將被顛覆的討論也隨之而來。有分析認為,谷歌有8成以上的收入來自于廣告業務,而其搜索引擎的搜索結果頁面則是展示廣告的最主要部分。因此,一旦AI生成結果取代搜索引擎的結果頁面,對谷歌來說將是致命的。

近日,前谷歌第23位員工、Gmail的創建者之一Paul Buchheit就公開表示,ChatGPT人工智能聊天機器人將摧毀谷歌,“就像當年搜索引擎徹底干掉黃頁電話簿一樣”。

就在谷歌發布會的前一天,微軟也召開了一場發布會,宣布推出搭載了AI技術的搜索引擎必應(Bing)和瀏覽器Edge,新版本中引入了OpenAI旗下ChatGPT的相關技術,用戶可以直接提出問題,并通過搜索引擎生成答案。

值得一提的是,微軟目前是ChatGPT最大出資方,累計投資超過100億美元,同時也是ChatGPT的最大股東。這對于谷歌來說,顯然不是好消息。

根據公開資料,Bard是基于谷歌在2021年I/O大會發布的大模型LaMDA(對話應用語言模式)打造,已在谷歌內部研發了數年時間。另外,在公司2022年財報中,谷歌曾表示將在“未來幾周或幾個月”推出類似ChatGPT、基于人工智能的大型語言模型。

然而,或許是ChatGPT的熱度過高,或許是微軟的步步緊逼,最終讓谷歌選擇了倉促上陣,結局卻是事與愿違。

當然,如果說谷歌股價的大跌僅僅是因為Bard的一個錯誤答案,未免有些過于夸張,但投資者對谷歌搜索競爭力的擔憂并非毫無道理。更為嚴重的是,除面臨ChatGPT的挑戰之外,谷歌搜索還面臨到短視頻、監管等多方面的壓力,基本盤不穩或許才是谷歌股票遭遇投資者拋售的根本原因。

2、廣告基本盤腹背受敵

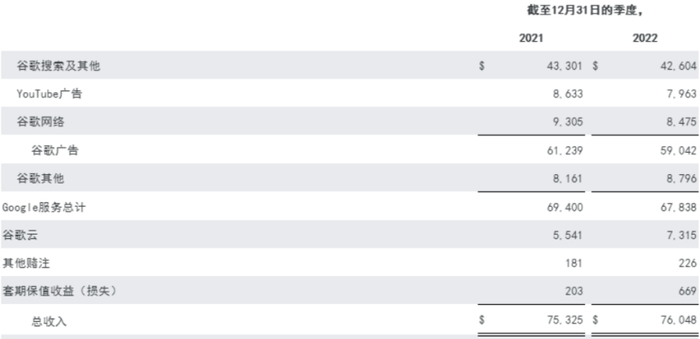

美國時間2月2日,谷歌母公司Alphabet(下文仍以谷歌代替)發布了2022年第四季度及全年財報。財報顯示,谷歌四季度實現營業收入760.5億美元,同比上漲1%,低于分析師預期的765.3億美元;凈利潤同比下跌34%至136.24億美元,創下八個季度以來的最大跌幅。

廣告業務成為谷歌四季度業績不及預期的一個主要原因。2022年四季度,谷歌廣告業務營收為590.42億美元,同比下滑3.6%,這也是谷歌自2004年上市以來廣告收入第二次出現下滑。在此之前,也就是2020年第二季度,谷歌廣告業務出現了8%的同比下滑,當時疫情導致部分大客戶暫停了旅游和消費產品等領域的廣告支出。

廣告業務屬于谷歌的核心業務,收入占比約為80%。根據最新劃分,谷歌廣告業務主要由搜索、YouTube和網絡聯盟廣告三部分組成。其中,搜索及其他業務營收為426.04億美元,較上年同期(433.01億美元)下滑1.6%;YouTube廣告實現營收79.63億美元,同比下滑7.8%,這也是該業務營收連續第二個季度出現同比下滑;網絡業務營收為84.75億美元,同比下降8.9%。

一直以來,搜索引擎在全球絕大部分地區(除了中國、俄羅斯等少數國家之外)均處于壟斷地位。例如,在美國本土市場,谷歌占據著美國桌面端搜索量的81%,以及移動端搜索量的94%,必應、雅虎市場份額僅維持在個位數。

與此同時,谷歌還通過Google Search、Google Play、Map、Gmail等產品構建了一個廣泛的搜索廣告矩陣,谷歌搜索廣告也一直是廣告商的首選。數據顯示,2021年Q1-2022年Q1,谷歌搜索廣告營收增速保持在20%以上的同比增速。

不過,隨著全球宏觀經濟的下行以及TikTok等短視頻平臺的崛起,谷歌搜索廣告所面臨的壓力也在與日俱增。尤其是去年下半年以來,廣告主的投放意愿降低。2022年第三季度,谷歌搜索廣告業務增速大幅降至4.25%,第四季度則出現同比下滑的情形。

在去年第三季度財報電話會議中,Alphabet高管在電話會議上曾表示,保險、貸款、抵押貸款和加密貨幣、游戲行業相關的廣告支出都在減少,這些都抑制了公司三季度數字廣告的增長。而本次財報電話會議中,谷歌高管則表示,相比第三季度,四季度不少廣告商在搜索方面的支出出現進一步下滑。

過去幾年中,YouTube一直是谷歌最強勁的廣告增長引擎之一,尤其是搜索廣告日益面臨到信息流廣告侵蝕的背景下,YouTube起到了很好的補位作用。

然而,在行業競爭加劇、蘋果IDFA政策等不利因素的影響下,YouTube廣告業務的壓力也在不斷增加。數據顯示,去年第三季度,YouTube廣告業務實現營收71億美元,同比下滑2%,本季度營收下滑幅度進一步擴大至7.8%,成為谷歌廣告業務的重災區。

與YouTube廣告一樣,谷歌網絡聯盟廣告業務同樣遭遇到連續兩個季度同比下滑的尷尬。更為嚴重的是,由于美國政府認為谷歌在利用其廣告技術非法壟斷數字廣告市場,谷歌網絡聯盟廣告未來前景更加撲朔迷離。

2022年1月24日,美國司法部聯合紐約州、加利福尼亞州等8個州,共同對谷歌發起反壟斷訴訟,指控其非法壟斷數字廣告市場,并要求其拆分旗下的廣告技術業務。

根據Insider Intelligence數據,2022年,谷歌在美國數字廣告市場的份額約為28.8%,預計今年將降至26.5%。

相比數字廣告市場,谷歌在發布商和廣告公司使用的工具產品領域的“壟斷性競爭力”要更強。據美國司法部數據,谷歌的“DoubleClick for Publisher”廣告服務器占據了90%以上的市場份額,廣告交易平臺業務(Google AdExchange)的市場份額超過50%。

有分析認為,一旦谷歌因監管壓力被迫剝離公司Google AdManager等部門,其廣告業務的商業閉環就將被打破,這不僅會讓龐大的廣告商業帝國出現裂痕,同時也將對公司云計算業務的投入、人工智能等創新業務的孵化等都將產生不利影響。

3、谷歌云成為唯一亮點

整體來看,谷歌廣告業務的三個細分領域均出現了同比下滑的情形,這在公司歷史上非常罕見,基本盤不穩成為谷歌最大的擔憂。不過,被視為谷歌第二曲線的云計算業務表現依舊穩健,成為谷歌財報中的唯一亮點。

從收入構成上看,谷歌主營業務共分為谷歌服務、谷歌云以及谷歌其他投資(人工智能、機器人、自動駕駛汽車、醫療)三部分;谷歌服務又分為廣告業務和谷歌其他(Google Play、硬件、YouTube訂閱收入)兩部分。

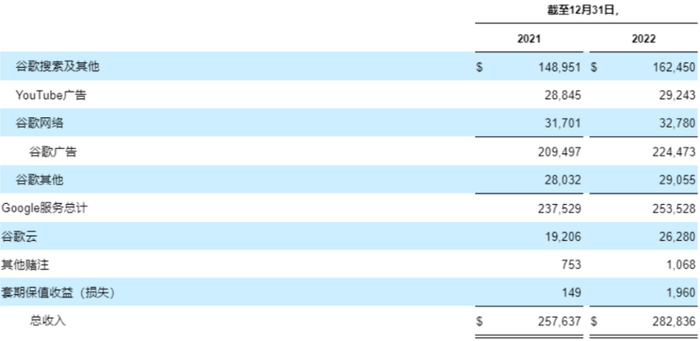

2022年全年,谷歌服務貢獻營收2535億美元,同比增長7%,收入占比約為90%,其中谷歌廣告業務共實現營收2245億美元,收入占比約為80%;谷歌云貢獻營收263億美元,同比增長37%,收入占比約為9%;其他業務實現營收10.7億美元,對沖收益貢獻營收約20億美元,二者合計營收占比約為1%。

不難看出,谷歌業務體系雖然較為繁雜,但其核心業務主要是廣告業務和谷歌云兩部分,二者合計占比達到89%。其中,廣告業務屬于谷歌最主要的收入及利潤來源,而谷歌云則是支撐這些業務的基礎設施,也被視為公司的第二增長曲線。

谷歌前CEO埃里克·施密特被普遍認為是云計算概念的第一個提出者。不幸的是,由于缺少To B的基因,谷歌云忽略了對云基礎設施這一關鍵領域的投入,市場份額大幅落后于亞馬遜、微軟及阿里巴巴三巨頭。

最早提出云計算的谷歌,無奈成為了這場競賽的追趕者。幾經換帥之后,甲骨文前產品開發總裁托馬斯·庫里安成了谷歌云的新任CEO。

2019年2月,庫里安在舊金山舉行的高盛技術與互聯網大會上首次以谷歌云CEO的身份公開亮相,并為谷歌云制定了一個激進的五年計劃:“谷歌云要成為全球第二,這意味著我們必須超越微軟Azure,縮小與市場領頭羊亞馬遜AWS之間的差距。”

在庫里安的帶領下,谷歌云加大了對數據中心建設的投入力度,并迅速推出了混合云平臺Anthos。借助Anthos,谷歌云客戶不僅可以在自家數據中心部署Google Cloud,還可以自由管理運行在AWS和Azure等第三方平臺的工作負載。通過這一開放性策略,谷歌云成功利用了合作伙伴生態的力量來推動自身產品在整個企業領域的采用和增長。

與此同時,谷歌云還斥資數十億美元收購了一系列云計算初創公司,尤其是對CloudSimple的收購使得谷歌云客戶能輕松將VMware工作負載從本地數據中心轉移到公有云中。此外,谷歌云通過收購Cerebras、Fiddler Labs、Graphcore、Supervisely等AI芯片、AI算法相關創企,進一步提升其云平臺的AI實力。

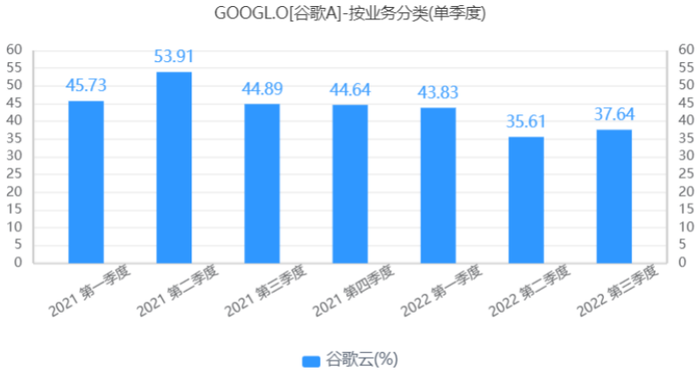

通過對產品、技術、資本等多個領域的重拳出擊,谷歌云逐漸擁有了對抗微軟等競爭對手的實力,營收規模也保持較高的增速。2021年以來,谷歌云同比增長率一直保持在40%左右的水平。2022年第四季度,谷歌云實現營收73億美元,同比增長32%,增速略有放緩的跡象。

數據顯示,2022年全年,谷歌云實現營收263億美元,同比增長37.3%,營業利潤率為-11.3%,相比2021年(-16.5%)提升了5.2個百分點。

對比來看,2022年全年微軟云營收為1012億美元,同比增長26.5%,毛利率為72%;亞馬遜云2022年總營收為801億美元,同比增長29.4%,營業利潤率為28.7%。

通過以上數據可以看出,相比亞馬遜和微軟兩大巨頭,谷歌云在營收增速上仍然保持領先,但在營收規模和毛利率方面仍存在較大差距。

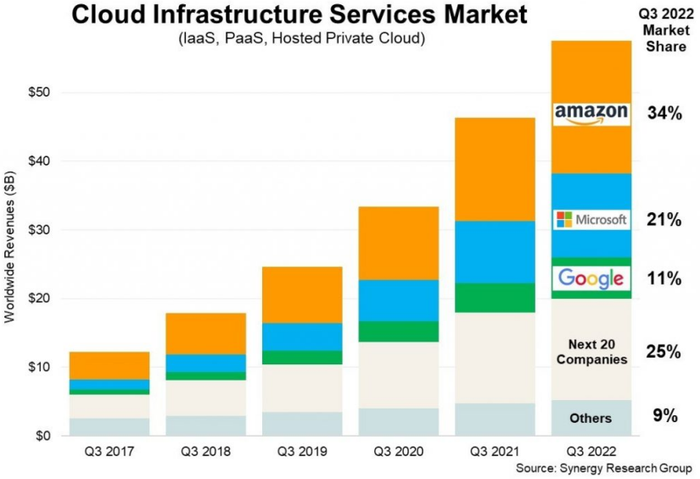

Synergy Research最新數據顯示,2022年第三季度,谷歌云在全球云基礎設施中的市場份額為11%,大幅超越了阿里云(5%),但距離亞馬遜AWS(34%)及微軟Azure(21%)仍有較大距離。

有分析認為,在庫里安的掌舵之下,谷歌云通過差異化競爭和生態布局實現了迅速發展,成功由原來的“數據分析云專家”發展成為一流的企業云平臺。未來,谷歌云能否翻越亞馬遜AWS、微軟Azure這兩座大山,重新奪回屬于自己的榮耀與地位?從目前情況來看,谷歌云距離其“全球第二”的目標仍有很大距離。