文|零售公園 蘇黎

幾年前,軍人出身的叮咚買菜創始人梁昌霖算過一筆賬,只要客單價達到65元,毛利率在30%左右,前置倉就有希望盈利。

梁昌霖堅持認為,從生鮮的本質來講,前置倉目前是最好的模式,特別適合賣菜。

功夫不負有心人,直到2022年,梁昌霖的設想終于得到初步驗證:叮咚買菜2022年Q4全面盈利,季度營收62.0億元,同比增長13.1%,Non-GAAP凈利潤1.16億元。

這是叮咚買菜首次實現單季度凈利潤轉正,還實現了全年的正經營現金流,是真正意義上的高質量增長。

店倉、前置倉、社區團購,玩家在生鮮電商市場里不斷嘗試著解決方案,狂撒千億元后,誰也沒能得償所愿實現盈利,在生鮮賽道上,叮咚買菜的對手一個接著一個退場,每日優鮮破產的新聞仿佛還在昨天。

不搞擴張,實行戰略性收縮的叮咚買菜反而盈利了,更是憑借一己之力證明前置倉模式的可行性,證明前置倉也是可以盈利的。

叮咚買菜熬過了冬天,很好奇,它最終會發展成什么樣的一家公司。

一、生鮮賽道一道模糊的曙光

去年7月28日,每日優鮮宣布破產,公司被傳原地解散。還沒上市的時候,每日優鮮四年內累計虧損已經超過百億元。

上市之后,雖然頭頂“生鮮電商第一股”的光環,卻遭遇持續性虧損、融資不順、被供貨商上門討債等窘境,每日優鮮如今的處境可謂是一地雞毛。

每日優鮮是生鮮前置倉賽道中最先出道的玩家,結局尚且如此,后入局的玩家叮咚買菜難免會被質疑,前置倉模式更是被唱衰成“永遠不可能盈利”。

誰也沒想到,前置倉盈利了,這無疑是生鮮賽道的一道曙光。

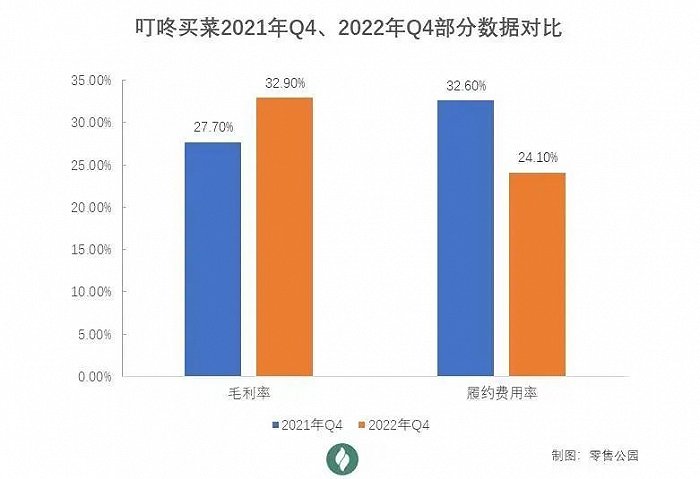

翻看叮咚買菜Q4財報,對比2021年同期,2022年四季度的毛利率提升了5.2個百分點,履約費用率優化了8.5個百分點,營銷費用下降了74.5%,單個新下單用戶的獲客成本持續下降,優化了47.7%。

此外,叮咚買菜布局的城市中有80%以上都實現了城市層面的正向經營利潤。

毛利率的提升源于叮咚買菜在供應鏈上的深耕,將商品力作為核心競爭力;履約費用率的優化則來源于人效的提升,叮咚買菜一線倉內人效提升了40%以上,配送人效提升了25%以上。

不過,這道曙光略顯模糊不清,因為叮咚買菜靠的是“收縮”戰略實現的盈利。

自2021年Q3開始,叮咚買菜基于現實考量,放棄規模優先,調整為效率優先兼顧規模,這被不少人認為是“壯士斷腕”,因為就在2021年IPO節點,梁昌霖還篤定盈利不是叮咚最主要的目標,追求規模才是,他并不希望叮咚買菜是一家小而美的公司。

生鮮電商競爭格局未定,叮咚買菜在市場上尋求規模優勢無可厚非,在互聯網模式下需求端的規模是重要的,更高的規模可以帶來更高的效率,規模化可以反哺上游供應鏈。

在很長一段時間里,高速擴張一直是叮咚買菜的首要目標,大約兩年半的時間,叮咚買菜在國內31個城市建立了超過1000個前置倉。

但越擴張,越虧錢。2021年上半年,正是叮咚買菜擴張規模最快的時期,當年二季度叮咚買菜的毛利率只有14.6%,創下歷史新低,凈虧損也擴大至19.37億元。在慣性的作用下,即便叮咚買菜收縮了市場,去年三季度還是虧損了2.85億元。

有了每日優鮮資金鏈斷裂的前車之鑒,叮咚買菜較低依賴于資本輸血,開始向盈利靠攏,自發將盈利時間提前了。權衡更多市場的盈虧能力后,叮咚買菜收窄規模,最終聚焦區域市場,專注于品牌心智更強、用戶接受度更高的市場。

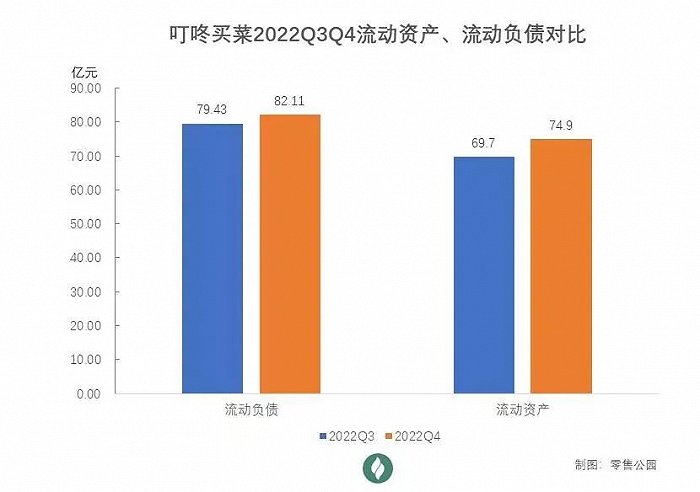

拋開財報的亮眼數據會發現,叮咚買菜其實“資不抵債”,流動負債高于流動資產的現象依然沒有得到改善:2022年Q4,叮咚買菜的流動資產為74.96億元,而流動負債為82.11億元,企業經營現金流緊張。

二、前置倉盈利,是假象嗎?

消費者生活水平提高+電商快速滲透+生鮮產品對速度要求極高,基于這三種前提,產生了前置倉模式。

所謂的前置倉,就是在居民社區3公里以內租一個倉庫,倉庫內安排分揀員、配送員等崗位,將新鮮的菜品送到倉庫儲存,等待消費者下單后,由倉儲人員完成“最后一公里”配送。

城市生活對前置倉模式的需求是行業發展最大的源動力,尤其對于在一二線城市高節奏生活的消費者而言,即時性和新鮮程度這兩個因素是其他們要考慮的。

2015—2017年,包括每日優鮮、叮咚買菜在內的大批生鮮電商都在密集布局前置倉模式。相比傳統模式,前置倉更有利于產品保質保鮮,配送更加快捷高效,叮咚買菜之前的Slogan也強調時效性,“最快29分鐘搶鮮送達”。

眾所周知,生鮮電商前置倉模式的虧損是整個行業的常態,那么,為什么前置倉模式難以盈利?

強調“快”,就意味著隱藏了重資產、勞動密集型產業的問題,租金、配送費等履約成本會持續高企。前置倉模式的履約費用高達10-13元/單,是傳統中心倉電商的3倍左右、平臺型電商的2倍左右、社區團購的6倍左右,基本超過所有生鮮電商模式。

高額的履約費用導致了盈利困難。

電商平臺的成本不外乎是銷售成本、營銷費用、物流配送費用這幾項支出,高企不下的履約成本會加大生鮮電商商家的壓力。

以叮咚買菜2021年全年的運營費用為例,叮咚買菜的成本包括銷售產品成本、倉儲物流費用(配送費用)、銷售和營銷費用、產品研發費用、管理費用及一般行政費用。其中,銷售產品成本占比最高,將近80%,次之便是履約成本,超過了30%。

從增速來看,履約成本的上漲速度也遠遠超過同期營收擴張及銷售成本的增速。

叮咚買菜無法在履約上實現降本增效,因為履約能力優秀才能獲得更多用戶的青睞,這關乎到用戶的體驗感,也是叮咚買菜宣傳的亮點和特色,所以即便降低了履約成本,叮咚買菜也不可能實現盈利。

不僅如此,前置倉模式還需要更大力度地投入履約成本,才能提升消費者體驗,贏得更大的市場份額。

除了履約費,前置倉企業還受限于庫存面積等客觀條件,造成SKU不足、客單價較低的劣勢局面,再加上復購率不足,毛利率始終低迷。

好在,雖然前置倉盡管盈利困難,但市場前景廣闊,有著較大的增量市場空間。

2018—2020年,以前置倉為代表的即時生鮮配送市場規模從81億元增加至337億元,年復合增速達到107%。增速迅猛但滲透率不高,2020年其市場滲透率不足1%。而且,與生鮮電商整體市場增速相比,前置倉市場增速遠高于整體。

不可否認,叮咚買菜的供應鏈能力也算得上優秀。梁昌霖一直深入田間地頭,親自抓供應鏈,重點發力產地直采和自建供應鏈。在生鮮產品上,叮咚買菜銷售的80%生鮮食材都是產地直采,既縮短了中間環節,也拉大了利潤空間,還能保證品質最大程度上可控。

由于供應鏈的建設周期較長、投入較大,短時間內企業之間沒什么太大的差別,長期積累后才能厚積薄發,直到四年后,叮咚買菜布局深耕的自有供應鏈優勢才有機會顯現出來。

然而,叮咚買菜的盈利一定程度上得益于“疫情紅利”。

去年上半年,上海疫情帶動了當地生鮮電商需求大爆發,以上海為大本營的叮咚買菜訂單量也隨之暴增,客單價上漲,上海地區平均客單價超過66元,綜合履約費用率約為21%,業績得以明顯改善。

即便在疫情期間,叮咚買菜的股價也是在坐“過山車”,去年3月15日—4月6日上演了一把觸底大反彈,股價從2.51美元的歷史最低價攀升至7.3美元,三周累計暴漲190%。而后又在不到兩周的時間內一路下滑,股價累計跌近40%。

在上市不到一年的時間里,叮咚買菜股價已累計跌掉近80%,市值也由上市首日的56億美元大幅縮水至不足13億美元。

當疫情得到有效控制,短期激增的需求回落,叮咚買菜的業績“重回原點”也是件說不準的事情。

三、盈利了,然后呢?

取得了階段性勝利,賽道前景又還不錯,叮咚買菜就可以高枕無憂了嗎?顯然不是。

二級市場給出的反應就不樂觀。Q4財報披露后,盤中股價大漲曾經超過20%,緊接著就轉向跌勢,截至當日美股收盤,叮咚買菜的股價最終跌去0.61%,超過40億美元的市值也煙消云散。

生鮮是電商有待攻克的最后一個堡壘,模式迭代非常快。國內生鮮電商領域,大約有4000多位大中小玩家,其中營收持平的僅有4%,陷入虧損的有88%,最終只有1%實現盈利。

叮咚買菜還有不少棘手的問題要解決。

首先,自建供應鏈不是一件輕松的事情。

生鮮行業在生產環節極度分散,從農戶到農產品代辦、產地批發商、銷地批發商再到農貿市場,需要經歷四五個環節,供應鏈鏈條很長,環節管理難度大,整合資源成本高,不僅會影響供應鏈的效率,還會造成巨大的損耗。

叮咚買菜沒有公開過自建供應鏈的成本,但其曾披露在上海金山自建的第一座占地800畝的種植農場,投資規模高達20億元。大多生鮮電商平臺需要靠融資續命,資金壓力比較大。

其次,是規模和盈利的矛盾。

作為互聯網電商行業,規模化是必須的,叮咚買菜卻是靠收縮實現的盈利,目前也只完成了個別城市的高滲透。

以上海為例,2022年叮咚買菜在上海的GMV為120多億元,交易額滲透率達到5%左右,叮咚買菜在上海區域的優勢很顯著。但“上海經驗”可以復制粘貼到其他城市的概率有多大?很難說,畢竟上海的消費群體只能在長三角城市群有共性,二三線城市無法適用。

叮咚買菜總結,在二三線城市的前置倉不能機械照搬一線城市的模式,當向低線城市擴張前置倉時,工廠的供應能力沒辦法很快同步,同時,本地零售企業的供應鏈在商品的成本和感知本地化需求上有著明顯的優勢。

“不排除未來會重新啟動更廣的規模擴張”,叮咚買菜沒有放棄擴張,那么,如何解決越擴張越虧損的問題,是叮咚買菜甚至是整個生鮮市場參與者深度思考的。

為了探索消費場景多元化的可能性,叮咚買菜一直試圖摸索出第二曲線。

叮咚小滿和叮咚早上好是叮咚買菜在前置倉主業之外,對新的消費場景的探索。

叮咚小滿主營餐飲食材B2B,模式類似于美團快驢;叮咚早上好主打包子、關東煮等便利餐食。不過,這兩項業務目前只在上海運營,規模極小,只能算是叮咚買菜的試水項目,很難作為第二曲線。

梁昌霖在Q4財報電話會議中透露,2023年的業務重點預制菜仍然排在首位。可以說,預制菜是被叮咚買菜視為第二增長曲線的。

成立快手菜部門、成立預制菜研發生產團隊、研發生產自有品牌預制菜、成立預制菜事業部,叮咚買菜不斷加碼預制菜。截至目前,預制菜的銷售額已經占到叮咚買菜GMV的14.9%,共有40多家工廠為叮咚買菜生產預制菜,其中包括7家自營工廠。

但叮咚買菜想要通過押寶預制菜實現業務突圍也很難,屬于遠水救不了近火,因為研發新品、占領消費者心智形成復購率,都需要漫長的時間等待。

叮咚買菜副總裁申強接受采訪時表示,未來,叮咚買菜可能更像雀巢、達能以及聯合利華那樣的食品板塊,也考慮出海。

在電話會議上,叮咚買菜高層向市場傳遞了信心:“整個2023年,我們都有信心在保持一定規模增長的基礎上,實現Non-GAAP口徑下的盈利。”

受春節等季節性影響,2023年Q1是生鮮電商收入和盈利的相對低點,如果叮咚買菜能夠在2023年Q1和全年都能兌現盈利預期,才算是在生鮮電商前置倉賽道上站穩了腳跟。

現在,叮咚買菜只能說還沒有輸,離勝利還差很遠。