文 | 聚美麗 Age

中國化妝品產業在過去幾年間同時經歷了兩輪大潮的蕩滌,一個是在市場前端的社媒新營銷大潮,另一個是席卷了行業上下游企業的上市大潮。

前者開啟了一個長達三四年,有利于新銳品牌崛起的時間窗口;而后者,引發的資本化則讓強者更強,最終造就了全新一代的行業頭部品牌。

那仍在澎湃的資本化還將給行業帶來怎樣的沖擊,在2023及未來數年又將如何影響新銳與成熟的品牌競爭?讓我們先從IPO的盤點說起。

IPO:上市浪潮席卷行業上下游

現在回想起來,已經很難想象僅在五年前,化妝品行業還只有屈指可數的幾家上市公司。

轉折點是2017年末,以珀萊雅、拉芳、名臣健康的接連上市為代表,資本市場開始對化妝品板塊青睞有加,最終成為股市眾多板塊中“一枝獨秀”的存在。

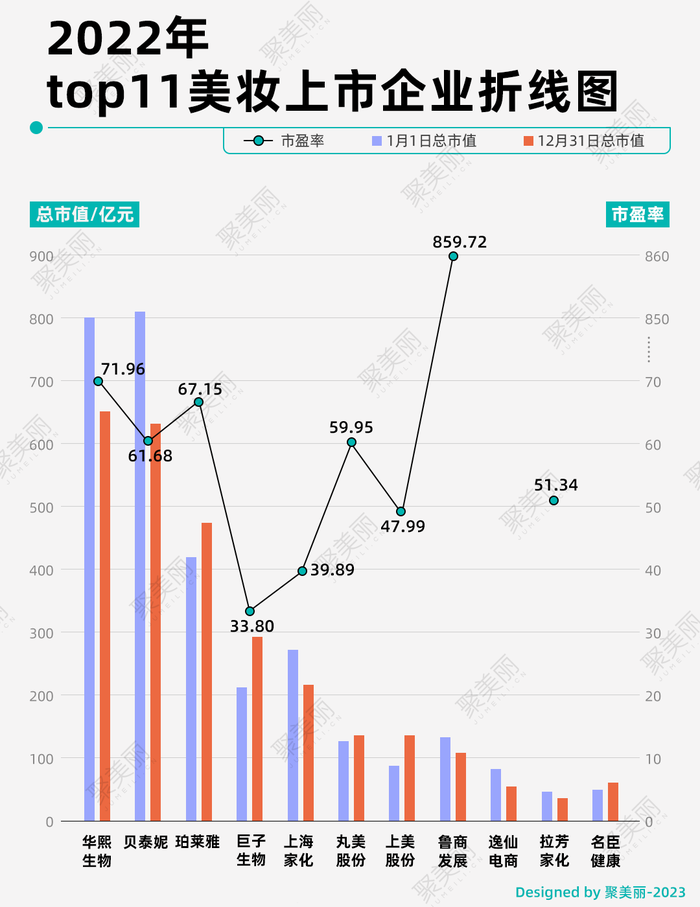

受這樣樂觀情緒的鼓舞,化妝品概念股開啟了一段“氣勢長紅”的上漲曲線,頭部企業珀萊雅股價5年上漲12倍,而貝泰妮和華熙的市值一度沖高超千億。

2019-2021年,可以視為化妝品行業IPO爆發的年份,除了御家匯(后改名為水羊并轉型為TP)、華熙生物、丸美股份、逸仙電商、貝泰妮等品牌商的連接上市,化妝品產業的TP代運營公司也率先完成頭部企業的資本化,上游供應鏈等企業也紛紛IPO,全行業都被卷進資本化大潮。

全產業鏈接連上市,IPO成常態

從產業鏈來看,近年來的美業上市潮席卷到上游的原料、包材、代工廠,以及下游的TP代運營公司。

縱觀全行業產業鏈,品牌商是站在舞臺中心的主角,也是全行業發展的領頭羊。而近幾年隨著國貨品牌集體在技術上的補課,原料商、技術端越來越受重視。

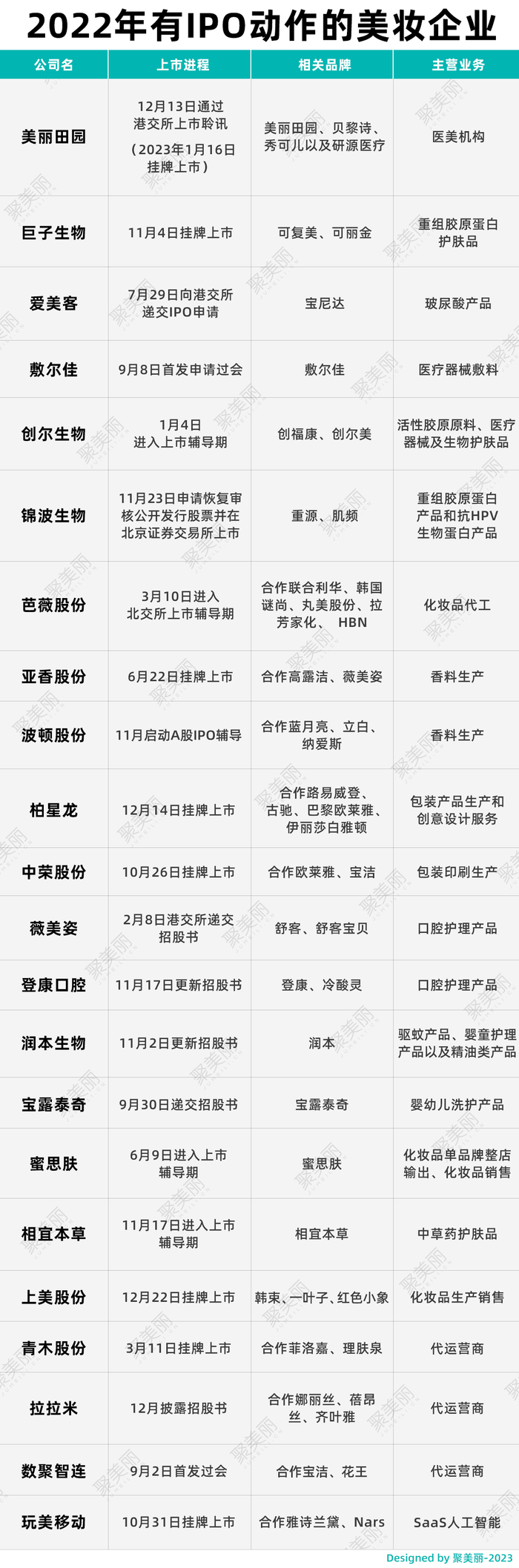

據聚美麗不完全統計,2022年共有22家化妝品相關企業有上市相關動作,包括進入上市輔導期、遞交招股書、過會、通過聆訊以及掛牌上市。其中,不僅涵蓋上美股份、相宜本草等品牌企業,上游企業占據5席,其中包材商柏星龍和中榮股份,以及原料商亞香股份已成功上市,TP公司則占據了3席。

此外,除卻大熱的功效賽道,醫美、口腔、嬰童、智能美妝等細分賽道亦有7家企業,正在涌入IPO競賽場。

就美業這種全產業鏈上市的現象,國泰君安證券研究所所長助理、 消費組組長、食品飲料&化妝品行業首席分析師訾猛直言“企業陸續上市是行業繁榮的表現,未來兩年企業上市會進入加速期。”

關鍵角色:頭部品牌選手的迭代

在化妝品行業的所有相關上市公司中,品牌是其中的主角,身處行業舞臺中央,長袖善舞的它們帶動了整個行業的繁榮與發展。

2022年值得回味的,是這一年上市品牌商們市值的漲迭起落。

截至12月31日,2022全年共有5家品牌企業市值上漲,6家企業下跌。其中,橫跨醫美、化妝品雙賽道的巨子生物備受青睞,漲幅高達38.27%;逸仙電商雖然全年以36.28%的跌幅排名墊底,其實也是在這一年經歷了股價跌至谷底之后又“利空出盡”觸底反彈的大反轉。

在目前上市的化妝品企業中,彩妝企業明顯偏少,逸仙電商也逐漸把重心從完美日記轉向科蘭黎等功效護膚品牌。

而從資本方的角度來看,目前彩妝企業基本還停留在以性價比換取市場的階段,很難如功效品牌那般,以技術壁壘建立長期品牌;彩妝消費者具備的強烈嘗鮮特性,也讓彩妝品牌難以保證高增速。這意味著彩妝品牌既難讓資本市場看到競爭壁壘,也難以貢獻高增速。

所以,離成功上市還差臨門一腳的毛戈平,在當前市場情緒下,就算順利上市恐也難給到高估值。

而行業的熱門,自然是功效護膚。

美妝品牌上市公司的三大梯隊

市值反映了資本市場對企業未來的看好程度,這些數字的變動不僅是資本對其商業價值的評估變動,更是各個企業綜合競爭力高低的體現。

當“高質量發展”成為行業主旋律,作為可選消費品,流量驅動的紅利已在化妝品行業失效,“搶兩頭”——研發有實力和營銷玩得轉的企業才能在這種變革之年搶奪到話語權。

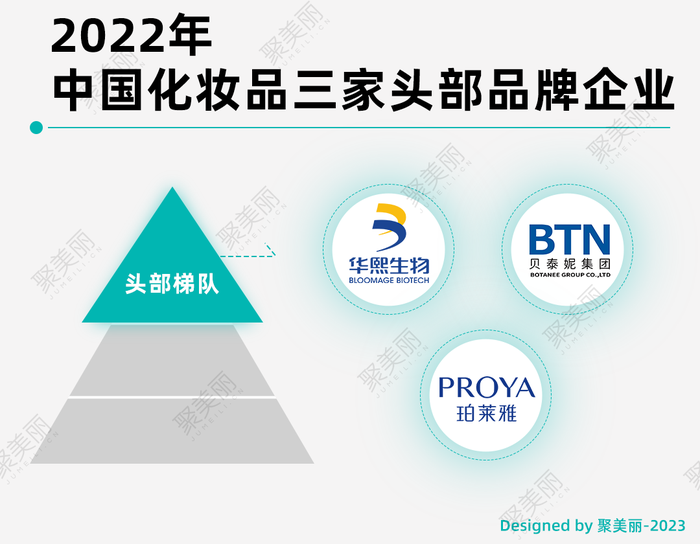

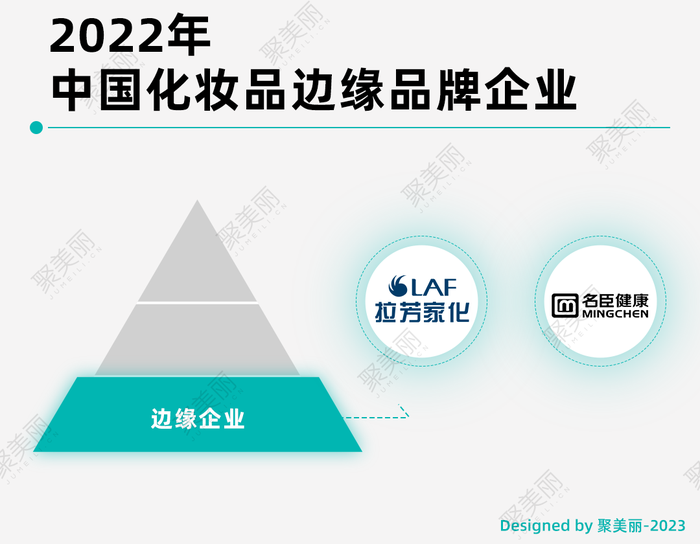

所以當我們用這樣的視角看待上市的品牌商們,可以看到它們自然形成了三個勢力梯隊:

以超400億總市值穩居頭部的三巨頭,是華熙生物、貝泰妮、珀萊雅;

行業的中堅力量,如巨子生物、上海家化、丸美股份、上美股份、魯商發展、逸仙電商;

徘徊在行業邊緣的老牌企業,是拉芳家化、名臣健康。

1、 頭部梯隊

技術體系現狀:重點布局合成生物科技,打造出了圍繞玻尿酸從原料到C端的全產業鏈,并在探索第二個戰略性生物活性物——膠原蛋白的應用轉化,目前仍在前期投入階段。

營銷升級現狀:通過持續大手筆投入營銷,由原料生產商轉型到功效性護膚品企業,從0-1構建出了完整的線上營銷模型。此前由于過于粗放,高投入下產出比低,讓其陷入了“重營銷輕研發”的質疑,其利潤空間也一再被大幅的營銷投入拖累。但該情況在2022年發生了巨大的轉變,競爭格局優化、規模效應顯現、運營能力增強,使得華熙生物的營銷費用率下降、凈利率提升。

技術體系現狀:圍繞云南特色植物功效原料,依托皮膚科醫生背書,打造“皮膚病診療-問題皮膚解決-皮膚健康構造”品牌生態體系,做敏感肌功效擴圈。

營銷升級現狀:將品牌與“皮膚醫學”的關鍵詞匹配,通過科學理論+產品概念梳理+專家答疑解惑+醫護領域達人的重點押注等系統內容輸出,有效實現了“敏感肌專家”形象的破圈。

技術體系現狀:結合對市場的高效應變速度和反應能力,及時將品牌從海洋精粹成分的研究轉變為活性物,推出紅寶石、雙抗、源力修復系列等多款大單品。

營銷升級現狀:通過早C晚A的護膚理念在小紅書、抖音等多個社交平臺進行種草,不斷優化商品種草到下單的全鏈路,注重自播和平臺主播合作相結合,是最早完成新營銷轉型的企業之一。

但是,頭部企業的高歌猛進并不意味著這三家可高枕無憂。化妝品作為可選消費品,單一品牌有著明顯的規模天花板。

目前化妝品行業絕大多數上市企業,除卻華熙生物,都嚴重依賴單一品牌營收,尤其國貨頭部企業的單品牌瓶頸已經開始凸顯,都需要找到各自的第二增長曲線。如貝泰妮急需在薇諾娜之外孵化第二品牌,而珀萊雅也需要在中高端市場證明自己。

若企業不能突破單品牌瓶頸,其股價在資本場中很難看到新高。

2、 中堅力量

技術體系構建:以類人膠原蛋白為核心技術成分,通過合成和產業化的突破,達到了行業領先水平。

營銷升級現狀:大力拓展線上營銷,且有所成效,形成以 DTC 店鋪為主,電商平臺+線下直銷并存格局。

技術體系現狀:研發與新品未能高效協同,導致護膚品類的研發體系有一定滯后性。

營銷升級現狀:轉型較為緩慢,但近年也在逐步加大對社媒的學習,旗下佰草集曾憑“宮廷直播”式的興趣電商火爆一時,后又歸于平靜。

技術體系現狀:在其專注的膠原蛋白抗衰領域有一定突破,不過業界對其成果仍有爭議。

營銷升級現狀:營銷轉型較晚,錯失社交電商紅利,近年正大力補足,且有所收效。

技術體系現狀:基礎建設扎實,研發團隊背景也較為亮眼,但是研發如何落地產品仍需加強,目前產品仍有些不成體系。

營銷升級現狀:社媒轉型及時且敏銳性強,把握到了營銷升級的紅利,擅長流量營銷打法,典型如大劇營銷 + 流量代言人+淘寶直播的組合,偏向收割粉絲經濟。

技術體系現狀:以玻尿酸為主要方向,從生物醫藥研發延伸到原料、品牌業務,2022年擬將房地產行業進行剝離,于化妝品領域的深入研究發展是個契機。

營銷升級現狀:有國企的固有弊病,營銷發力較為保守,相比之下水花不多。

技術體系現狀:正由代工模式轉向自建研發平臺,目前通過整合產業上下游資源打造了Open Lab開放式研發體系,以謀求長期發展。

營銷升級現狀:此前的社交平臺打法紅利失效后,開啟了一系列借助logo升級、大咖代言人的品牌升級動作,收效還有待觀察,正處于戰略調整期。

3、 邊緣企業

技術體系現狀:洗護仍是主力,但定位大眾,技術壁壘較低,產品技術方向從眾,未見新的研發亮點;其他品類品牌則是收購或代理,企業未有研發布局,總體有些“掉隊”。

營銷升級現狀:從冠名或贊助地方衛視,到品牌代言、抖音小紅書投放,動作頻頻,營銷升級較為積極,但吃力不討好,營銷轉換率低,品牌老化形象難扭轉。

技術體系現狀:技術體系老化,產品升級乏力,并且企業自身并未作出改變,反而將精力投入到游戲產業,導致技術體系完成不了迭代,困在此前的陳舊業務市場。

營銷升級現狀:安于線下渠道陣地,營銷打法偏傳統且不夠重視,日化板塊正在淡出行業主流視線。

總體來看,頭部企業無論在技術路徑的建立完善,還是營銷能力的更新升級中,都已儲備了一定能量,并通過技術創新差異撬動了營銷效率,成功建立“科學品牌”的形象搶占用戶心智;其問題在于保持品牌持續能力的基礎上,拉升產品價格段,實現品牌的價值升維。

作為中堅力量的品牌們,或是通過研發營銷搶一頭,或是依賴此前的品牌積累,立足行業競爭,雖無法拉開差距,但在其已有的品牌建設上不斷補足,積極謀求轉型升級,仍是有沖擊頭部格局的實力。

而這些老牌的邊緣品牌若想重獲新生,一種是在形象建設、營銷推廣、產品研發等領域表現出顛覆性的改變,一種是在資本市場走出高增速,不過本質還是得在品牌邏輯和結構壁壘層面尋找答案。

新晉選手:2022年間沖擊IPO的4家品牌商

在2022年,有上市動作的企業中,4家是品牌企業。其中,巨子生物和上美股份在年末先后在港交所成功掛牌上市。目前,敷爾佳已首發過會,正在排隊上市,相宜本草的三戰IPO之路也在這一年重啟。

相比創爾生物、敷爾佳等同行企業的一波三折,作為“膠原蛋白第一股”的巨子生物,上市之路則較為順暢。上市首日,其股價更是高開7%,市值沖高至300億港元(人民幣約269億元)。

這,或許與巨子生物在膠原蛋白領域的技術壁壘,以及業界對其科技形象的信任度密切相關。

而三次沖擊IPO終于圓夢港交所的上美股份,上市首日總市值約為100億港幣(人民幣89.6億元),則或與業界對上美股份一直有著“重營銷、輕研發”固有印象有關。

產業里存在一種聲音,“疫情過去三年,珀萊雅、華熙生物推了不少有聲量的爆品,丸美盡管不盡如人意但也有些浪花,但上美似乎鮮有叫好又叫座的產品?”研發團隊和落地產品的脫節,是上美股份或還需要時間調整改善的問題。

而在上美股份的內部治理結構中,也被指“核心操盤手過于年輕,是否有能力挑起這么一個大企業的擔子,亦讓人擔憂。”不過這次上市帶來的知名度和資金上的助力,以及其在過去多年間攢下的堪稱“奢華”的研發團隊,或能讓站在更高資本舞臺上的上美股份迎來一次大的變革與爆發。

在上美股份成功上市的同時,相宜本草也迎來了IPO三戰。雖然近年相宜本草以紅景天成分為核心,打造出了凍干面膜等爆款產品,但在其錯失十年前的上市機會后,要再一次在資本市場實現“翻紅”并不容易。

有分析師認為“老牌企業若想打破市場對其既定印象,除非它有很大變化,或者把增速拉到很高,否則大家會很直接地將它歸為上個時代的企業。現在已經過了誰來都給高估值的年代,資本市場的眼光都非常挑剔。”

如果說,相宜本草是十年前錯失上市機會的典型,那敷爾佳就是以搶占空白市場紅利,幾步踩中抓住最好時機而成就的一個企業。早期的敷爾佳本質上只是一個依托于哈藥技術、貼牌銷售的品牌。

在敷爾佳披露的第一版招股書中,研發人員只有2個,2019年至2021年的研發投入低到可以忽略不計。之后,雖然敷爾佳補充了研發力量,但截止至2022年6月30日,其研發人員也僅有10人。不過敷爾佳雖將成功上市,但低研發而帶來的核心壁壘疑問,料后續也會通過估值分化表現出來。

除卻這幾個已成功上市的、在上市途中的,今年也還有很多美妝企業或對IPO有意向,或已走在了前期準備工作中。比如上海橘宜、優萃生物有透露出IPO意向但未有動作;環亞科技趕在年底遞交了招股書;片仔癀正計劃將片仔癀化妝品拆分上市,目前正在前期工作的推進中;蘭樹也已踏入上市輔導工作中。

而這也預示著未來美妝企業扎堆亮相資本市場或成為常態。

競爭底層邏輯切換:科技是第一生產力

行業競爭格局并非一成不變,若要保持領先,考驗的便是企業的持續反應能力,如對行業趨勢的把握正是其重要洞察方向之一。

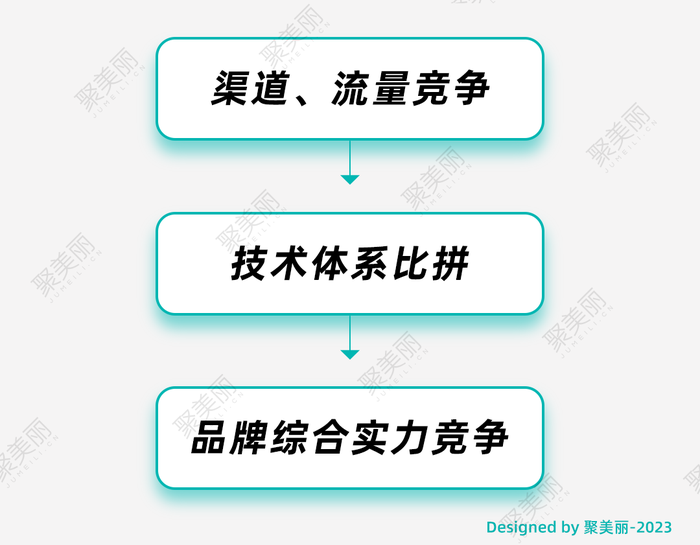

對于中國化妝品的品牌競爭階段,行業有一個經典的三段論:

站在2023年初,回望化妝品資本市場,我們也能明顯感知到這種趨勢變化,整個行業在往科學、規范發展。這是受到監管、消費者迭代、主要角色競爭格局(品牌間、紅人成為重要角色、網絡平臺的發展等)的綜合影響所致。

所以,在該大背景下,如前文所述,除了品牌需要有技術壁壘,上游技術類企業亦受到了越來越多的關注。

擁有技術壁壘的企業受到資本熱捧

資本市場中,貝泰妮、華熙生物、巨子生物、魯商發展等這些擁有藥企背景或有原料優勢的美妝企業,普遍市值都較高。如貝泰妮總市值約在550億元浮動,美妝品牌企業中僅次于華熙生物;巨子生物雖在港交所上市,但上市首日市值仍達到了300億港幣。

可以說,市場對于每一家待上市的企業,都拿著“檢查技術實力”的放大鏡,因而除卻對這些擁有藥企背景或有原料優勢的美妝企業的正向反饋,今年在上市路上的諸多企業都被指出存在研發力不足的隱患,就是這一市場情緒的反映。

而這種“技術擁戴”投射到企業端,除卻在火熱“科學家大戰”背后的高質量團隊搭建,部分企業如維琪科技、萱嘉生物已經開始研制企業獨家技術,比如生物技術、超分子技術、小分子藥技術等,這也正被資本市場所重點關注著。

除了登陸二級市場的這幾家上游企業,2022年一級市場對上游技術公司也仍然熱情不減,中科欣揚、維琪科技、創健醫療等上游企業接連被資本或外資巨頭投資,也是這一市場熱點的表現。

藥企進軍做化妝品,有降維更有升維

藥企進軍化妝品并非新鮮事,馬應龍、云南白藥、片仔癀、華潤三九、敬修堂等藥企曾先后宣布進軍美妝日化領域引熱議。如今,片仔癀藥企甚至已在進行拆分化妝品板塊上市的準備工作。

但藥企進軍化妝品是“降維打擊”,絕對是個誤區。曾有媒體做過統計,在33家進軍化妝品的上市藥企中,只有片仔癀、益盛藥業披露出了化妝品板塊業績,其余藥企對化妝品業績只字未提。

藥企進軍化妝品,目前仍然是雷聲大雨點小,嘗試多成績少。歸根到底,做藥與做化妝品可能在技術上有相通的地方,但高度依賴品牌營銷的化妝品行業,被稱為營銷燈塔行業,在品牌塑造、營銷傳播等領域,都有著超高的壁壘。

未來競爭的主線:科學品牌+科技傳播

這在TP公司的競爭中,也可以應驗品牌公司面臨的行業迭代與挑戰。

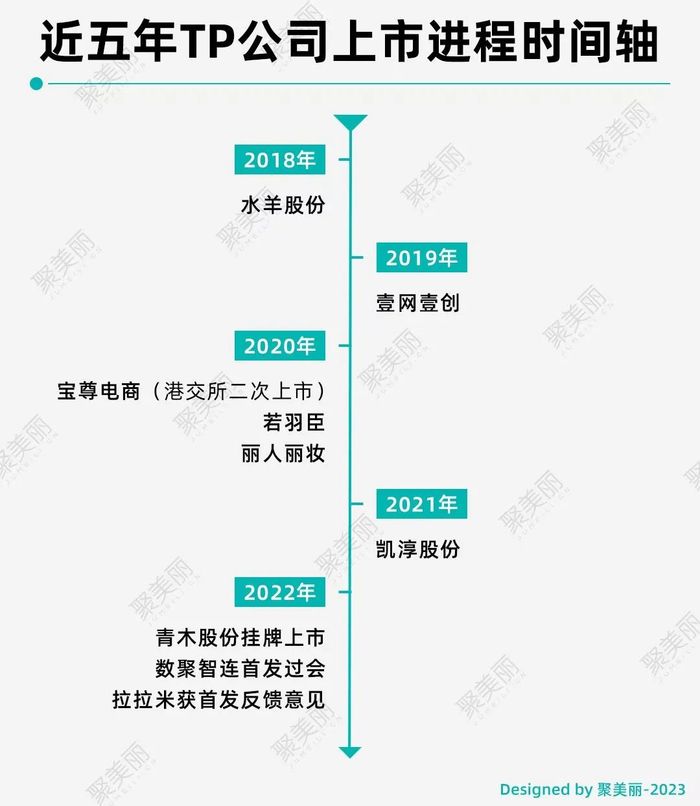

國內化妝品TP公司的頭部企業在過去幾年已經基本完成了上市,截止目前,已有水羊股份、壹網壹創、寶尊電商、若羽臣、麗人麗妝、青木股份、凱淳股份成功上市,數聚智聯和拉拉米也已在IPO路上。

但在其密集上市的背后,回看這些TP公司的業績卻并不容樂觀。就2022年已上市的6家TP公司的前三季度財報來看,6家TP公司凈利潤全部下滑,總營收除了壹網壹創和水羊股份有所增長,其它四家營收均出現不同程度下滑;寶尊電商今年的財報也盡顯疲態。

“TP越來越難做”已成為業界的普遍共識。一方面,TP作為傳統電商時期的特定產物,在傳統電商到達瓶頸期后,TP公司已把主要的化妝品企業瓜分殆盡,難有增量;流量去中心化的趨勢下,若布局抖音小紅書平臺則要求TP公司有更強的跨平臺能力,TP運營難度加大的同時效率也在降低。

另一方面,TP的本質是渠道,渠道是不斷迭代的。渠道往往在發展中前期勢頭迅猛,但到了中后期便走向衰弱。因而,于當下的TP企業而言,其競爭對手已不再是僅是同行,還有遙望等系列新營銷公司。

全面資本化,必將迎來競爭的新周期

總而言之,化妝品行業之所以呈現出急速資本化的現象,也是市場發展到一定階段,美業產業鏈愈發成熟,行業邁入深水區的表現。而就目前而言,資本化帶給企業和行業的影響也多是正向作用。

從短期來看,企業批量上市之于行業是積極的信號。首先,上市是企業自動規范的一個過程,是有利于企業的長期發展的;其次,上市平臺為企業提供了融資能力,企業不僅有更多資金用于品牌建設、渠道建設等夯實企業“地基”,也會吸引和激勵更多人才,助力企業走入高質量發展;而上市后為企業帶來的無形廣告營銷和背書,也會讓企業在上市前兩年迎來了一個品牌知名度紅利期,這正是企業競爭力上個臺階的好機會。

從長期維度來看,資本化也是企業走向百年企業、國際化競爭的必經之路。化妝品作為一個兼具藝術和技術的行業,其需要通過資本市場去匯聚國內國外的這些人才和資源,通過多品牌、多品類,甚至是兼并的發展方式,全方面提升企業競爭力,才能在全球化浪潮中和國際化妝品公司同臺抗衡。

而在邁入疫情放開的這個歷史性節點后,明年的化妝品行業也勢必迎來一波回暖。據訾猛預測,“明年行業的基本面將迎來好轉,增速勢必高于今年,尤其二季度后,增速肯定大概率會明顯往上走。”

大環境的回暖,對于可選消費品的化妝品,無疑更是一大利好。