文|24潮

科技大佬似乎都有一個造車夢。

近些年,百度、華為、阿里巴巴、聯想、360、小米等科技巨頭紛紛涌入新能源汽車賽道,投入資金數以十億,乃至百億計,都試圖搶占這一未來戰略制高點。

“我愿意押人生所有積累的戰績和聲譽,為小米汽車而戰。” 為了造車,小米創始人雷軍近乎All in了全部。

在雷軍看來,如果不做汽車的話,小米未來將淪落為一家傳統企業。其決定 “10年投入100億美金,首期投資100億元” 強勢進擊造車領域。

事實上,當前小米帝國核心基座確實已隱現衰退跡象。

首先從財報分析,2022年小米集團營收已經連續第三個季度同比下滑;且第三季度歸母凈利潤虧損14.76億元,同比下降286.31%,創近18個季度以來最低值調整后凈利潤為21.17億元。

而據IDC發布數據顯示, 2022年第四季度全球智能手機出貨量為 2.994 億部,同比下降18.6%,環比下降 1.2%;其中小米的智能手機四季度出貨量為 3320 萬部,同比下降26.3%,環比下降18.2%。

更為嚴峻的是,小米集團現金流出現明顯惡化跡象。2022年前三季度,小米集團經營活動產生的現金流量凈額為-85.02億元,而2019年-2021年同期(前三季度)分別為139.08億元、83.51億元和-19.46億元,下滑跡象非常明顯。

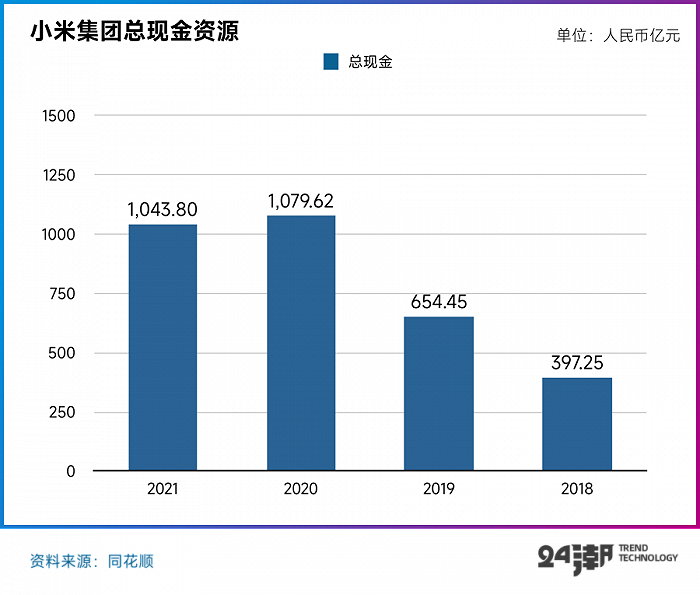

此外,小米現金儲備規模也在2020年達到頂峰后開始萎縮,2020年-2021年總現金分別為1080億、1044億,2022年前三季度大幅下滑到882.41億。

拯救金山,雷軍年少成名;賣掉卓越,讓他財務自由;創辦小米,使他一躍成為互聯網頂級大佬。2021年3月,51歲的雷軍正式宣布小米造車,而這次創業很可能將是他 “人生最后一戰”。

造車無疑能讓一家企業從成功走向更大的成功,但也極有可能讓他一朝歸零,名譽掃地。

如今,距離官宣造車已經整整兩年過去了,新能源汽車產業格局已發生很大變化:2022年比亞迪強勢登頂全球新能源王者寶座;特斯拉持續發動兇猛價格戰;一眾新勢力廝殺進入白熱化。

而小米汽車至少還需要一年多時間才能真正實現量產,小米汽車想 “后發制人” 難度不小。

“中關村勞模” 叒次創業,無論失敗還是成功,總會有人鼓掌,也有人拍磚。不管別人信不信,雷軍始終篤信。2月9日,在小米集團投資日上,雷軍再次放出豪言:“爭取15-20年進入世界前五。”

但留給小米的時間,真的不多了。

“如果不做汽車的話,小米將會受到很大的影響,如果未來我們的產品構成依然只有手機和智能家電,我們就是一個傳統企業了。”

在雷軍看來,小米造車是贏下未來10年之戰的“充分且必要條件”。

在互聯網江湖,頂級玩家們普遍遵循著 “唯快不破” 的黃金法則。

一般來說,行業第一和第二名占據絕大部分市場份額,肆意生長,而大量腰部企業生存艱難, 甚至最終被市場淘汰。

互聯網模式是小米商業大廈的基石,2010年起,雷軍攜 “專注、極致、口碑、快” 七字秘訣,橫掃創業圈,成為那個年代風光無限的明星。

然而,汽車和互聯網隔行如隔山,世界汽車工業經歷百年風雨洗禮,如今轉向電動化賽道,行業還未形成極為穩固的格局,而且 “智能化” 的下半場才剛剛開始,鹿死誰手還未可知。

但行業格局并未穩固,并不意味著成功很容易。

新能源汽車滲透率不斷拔高,留給雷軍造車的時間和空間不是更多,而是日漸逼仄。

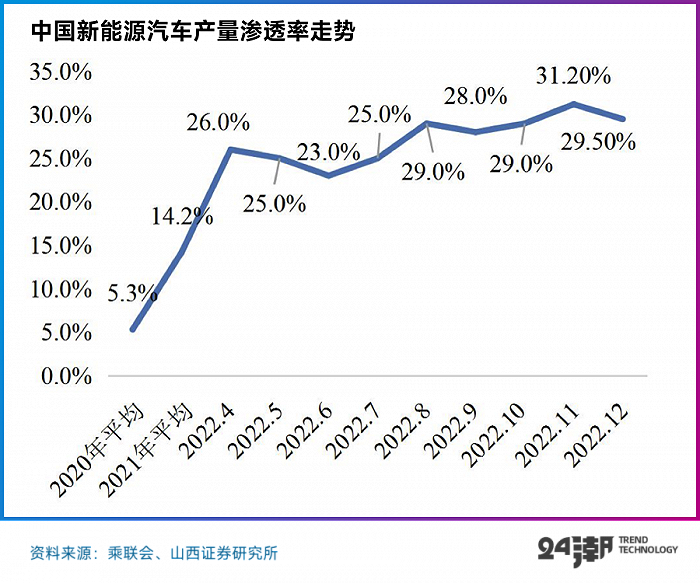

2022年,我國新能源汽車滲透率達到1/4(25.6%),提前三年實現了國家規劃目標。2022年后三個月更是達到了30%左右,而這個數據在2021年1月僅為7%。

據乘聯會預測,2023年新能源乘用車銷量將達850萬輛,滲透率攀升到36%。而小米首款汽車要到2024年上半年才正式量產,可以想象,那時的競爭將更加激烈,行業余留的可增長空間只會更小。

要知道,2022年,僅比亞迪就賣出了186.85萬輛新能源汽車,王傳福喊出的2023年目標是400萬輛。“鋼鐵俠” 馬斯克對特斯拉2023年的目標銷量是180萬輛-200萬輛。這兩家企業就已經足夠震懾任何一個對手。

可以說,小米錯失了占領山頭的最佳時機,錯過了行業最高速增長的紅利期。而且,自2023年1月1日起,延續了長達13年之久的新能源汽車財政補貼政策開始退出。

2023年新年伊始,特斯拉率先發動了如此兇猛的價格戰爭:據24潮不完全統計,目前特斯拉發動的價格戰至少已席卷全球十個國家。僅在1月6日-13日這短短的七天內,特斯拉就在中美英德等十個國家發動了價格戰(降價),其中在7個國家的平均降幅在10%以上,降幅最大的是美國,平均下降14.70%。

為了應對特斯價格戰的沖擊,國內市場降價風云再起。近日,小鵬汽車、問界等新能源車企紛紛加入降價大潮。其中小鵬汽車最高降3.6萬元,問界降幅在3萬元左右。

可以說,殘酷的市場競爭才剛剛開始。

除了未來小米還計劃 “爭取15-20年進入世界前五。” 對于 “2024年汽車量產是太晚” 的質疑,雷軍則認為:時間剛剛好。

按照他的邏輯,小米擁有 “三大法寶“ 。一是,軟硬件結合的互聯網模式;二是,小米擁有強大的品牌和龐大的用戶積累;第三,則是小米的智能生態系統。

但仔細分析,這些只能稱為既有優勢,絕非 “制勝之匙”。

雷軍認為,電動汽車未來會演化為消費電子,小米全智能生態不能缺少汽車。“小米不做,就會被淘汰。”

從手機到可穿戴設備、智能家居、智能辦公再到生態智能的全場景,再加上未來的智能電動汽車,小米將完成居家、辦公、出行的全面覆蓋。

而上一個高喊為生態造車的企業,名字叫 “樂視”。

2022年10月19日,雷軍在推特發文:“我相信未來在電動汽車市場非常成熟的時候,全球前五名的電動汽車品牌會擁有80%的市場,小米汽車想要成功就需要成為全球Top5,年產量超過1000萬輛才行。”

這樣野心顯得有些奇幻,要知道2021年,全球只有豐田的銷量能突破千萬。2022年國內排行前七的企業年銷量總和才能達到這一目標。

賈躍亭曾為夢想 “窒息”,雷軍也需要為自己的 “進擊之夢” 付出更多的波折。

“10年投入100億美金,首期投資100億元。”2021年3月30日,小米集團正式發布公告,宣布進軍新能源汽車領域。

5個月后,小米汽車公司完成工商注冊,該公司注冊資本為100億元,雷軍親自擔任法定代表。首個汽車制造工廠將落戶北京亦莊。

眾所周知,新能源造車是一項極為燒錢的行當。蔚來創始人曾表示,汽車行業的門檻起步就是200億元,“燒” 得起,虧得起,才有進入汽車行業的資格。而到了2021年年底,李斌又將200億元的門檻提高到了400億元。

在去年的中國汽車論壇上,華為智能汽車解決方案BU Marketing與銷售服務部總裁遲林春表示,過去3年,華為僅在汽車零部件研發上,就 “燒” 掉了217億元,約合30億美金,累計招募7000多名研發人員。

余承東也曾坦言,華為造車一年花掉十幾億美元,汽車是華為唯一虧損的業務,絕對是很難干的生意。

作為人類工業的集大成者,一款汽車從研發到正式量產,至少需要2-3年的時間,期間科研投入不能斷,即便汽車量產實現銷售,仍不能保證企業能夠賺錢。華為和小康合作的賽力斯就是一個代表,雖然汽車大賣,但賽力斯虧損額還在不斷加大。

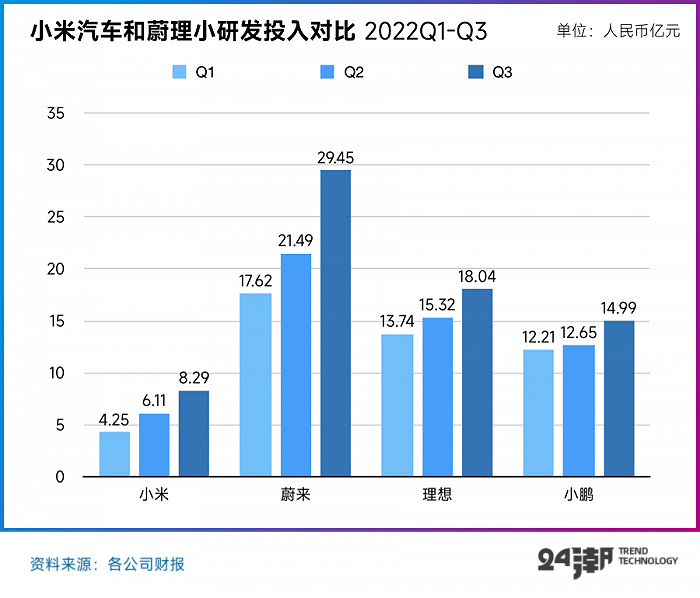

“10年100億美金,首期100億元” 的豪氣不小,但高調入局后,小米研發支出顯得頗為拘謹。

2022年前三個季度,小米造車研發支出分別為4.25億、6.11億和8.29億,合計18.65億元。

雷軍在投資日上表示:“小米2022年汽車等新業務投入超過30億元,汽車研發團隊超2300人。今年投入將達到75-80億元。”

不過,相比較來看,小米不僅比不上華為每年 “十幾億美元” 的研發投入,也僅相當于蔚來的1/4,亦遠低于理想和小鵬。

如果小米所計劃的,未來十年投入100億美元,那么每季度投資強度要達到2.5億美元(17億元),小米目前的研發投入,顯然沒有口號喊的那么響亮。

雷軍曾在 “人生最后一次創業” 的發言中表示,小米造車不靠任何融資,“公司擁有1080億元現金(2020年底)。造車,我們虧得起。” 時至今日,小米汽車都是小米集團全資所有,并未進行任何一筆融資。

這意味著,小米造車將全部由集團托底,由集團其他業務輸血。

但當下,小米正面臨巨大的困難之中。

小米手機作為小米大廈的支柱,在2022年第三季度實現營收425 億元,同比下滑了 11.1%,以4020萬臺出貨量計算,每一部手機的價格只有1057元。而上年同期收入478億元,出貨量為4390萬臺,平均售價1089元。

第三季度,小米手機的毛利率只有可憐的8.9%,而蘋果2022財年硬件毛利率高達36%,創出歷史新高。

手機拖累整體業績,小米集團營收已經連續第三個季度同比下滑;且第三季度歸母凈利潤虧損14.76億元,同比下降286.31%,創近18個季度以來最低值。

雷軍曾承諾,小米硬件綜合凈利潤率永遠不會超過5%。他認為,高性價比和厚道的價格是小米的核心競爭力,甚至說 “貪戀高毛利將走向不歸路。”

但理想遭遇現實,再美好的承諾也會發生變化。在消費電子的寒冬中,連蘋果都開始降價求銷量,小米市場份額也開始大幅下降。

Canalys發布的數據顯示,小米在2022年的出貨量近1.53 億部,同比大降20%,市場份額衛13%,排名第三。

到了2022年春節,他指出 “高端之路是小米成長的必由之路,是小米的生死之戰。” 小米由此啟動了全新的高端化戰略——三年內拿下國產高端手機市場份額第一,產品和體驗要全面對標iPhone。

其實早在2019年,小米就開始了高端化戰略,但時至今日,小米在高端市場的聲量不增反降。產品始終在中低端打轉,利潤不濟,更難說為汽車輸血。

另一方面,以小米為基座的 “資本生態” 開始坍塌,小米系企業IPO接連受阻,已上市的小米概念股也開始暴跌。隨著互聯網賽道整體趨冷,小米引領的互聯網模式正在走下神壇。

小米試圖通過以及市場入股,二級市場增值獲利的方式,已經難以為繼。

至于雷軍所說的 “1080億元現金”,則指的是現金總資源,包括在手現金、受限資金、定期存款、短期投資等等。

但刨除借款等負債,不僅 “最后一戰” 的汽車需要燒錢,“生死之戰” 的高端化戰略也需要付出不菲的投入。

業績惡化的同時,小米集團現金流出現明顯惡化跡象。2022年前三季度,小米集團經營活動產生的現金流量凈額為-85.02億元,而2019年-2021年同期(前三季度)分別為139.08億元、83.51億元和-19.46億元,下滑跡象非常明顯。

此外,小米現金儲備規模也在2020年達到頂峰后開始萎縮,2020年-2021年總現金分別為1080億、1044億,2022年前三季度大幅下滑到882.41億。

問題是,如果手機的商業基座不夠牢靠,小米造車也恐陷入 “皮之不存毛將焉附” 的窘境。

對于造車,雷軍選擇了一條十分困難的路徑,即全產業鏈+全棧自研,硬件上也要有所布局,整車要自己生產。

而 “造車資質” 是懸在新勢力頭頂首要大難題。零跑汽車創始人朱江明闖入造車圈時,就遇到了十分尷尬的處境。

2019年零跑斥資10多億在金華建造工廠,但忙活了一陣,朱江明才發現自己沒有造車資質。直到2020年底,零跑5.1億收購了福建新福達汽車,才正式拿到了造車批文。

前不久,牛創新能源就因為合作方大乘汽車的生產資質遲遲未能獲得審批,而無奈瀕臨倒閉,號稱神通的李一男也倒在了資質問題上。

目前,新勢力入局新能源汽車市場普遍通過兩種路徑。

一種是代工模式,即自身把控研發和設計,制造則交給傳統車企。蔚小理在早期囿于資金窘迫,分別選擇和江淮汽車、海馬汽車、重慶力帆合作,此后小鵬和理想紛紛選擇自建工廠,蔚來則保持了 “代工” 模式。

另一種,則是華為為代表的合作模式,傳統車企負責生產制造,互聯網企業提供智能化、自動化技術配置。華為和小康合作的賽力斯最為典型,作為華為的 “親兒子”,從設計、研發、智能化技術到下游渠道,華為都親自給予大力支持,使得問界品牌成為一匹快速崛起的黑馬。

但目前來看,小米選擇了最難走的 “自建工廠+自主研發+自己獲取生產資質” 的道路。

2021年11月底,北京經濟技術開發區管委會與小米簽訂《合作協議》,小米汽車項目預計總投資630億元,一期和二期產能分別為15萬輛,兩期共年產30萬輛的整車工廠。

按照計劃,一期計劃于2022年4月開工,2023年6月竣工;二期計劃于2024年3月開工,2025年3月竣工。目前來看,小米汽車工廠是小米造車耗資最為巨大的工程。

根據現行政策,我國實行汽車生產資質公告準入制,要想申請制造資質,必須要經過國家發改委、工信部等有關部門的行政許可,擁有 “通關文牒” 才能制造汽車。

按照《汽車產業投資管理規定》,新能源汽車生產資質的發放,要考量項目所在省份產能利用率情況、企業新能源汽車研發能力、項目股東的實力,以及項目規模、效益和產品的先進性等,流程復雜,難度不小。

首先,代工這條路隨著《關于開展新能源汽車委托生產試點工作的通知》、《道路機動車輛生產準入許可管理條例(征求意見稿)》等一系列文件的出臺,可能性微乎其微。

所以,通過并購已有資質企業成為了新勢力普遍選擇的路徑。而且,據傳發改委可能要收緊審批權限,相應的審批提高了審批級別。

發改委副主任林念修在去年就特別提出,引導重點地區制定產業發展規劃,整車企業要突出重點布局,依托現有生產基地集聚發展,現有基地達到合理規模之前,不再新增產能布點。

從國家部位的表態,行政審批的趨嚴,都在加大小米獲取造車批文的難度。

收購擁有整車生產資質的公司,再轉移到異地生產的路徑,目前存在不小的難度。

小米造車資質至今懸而未決,此前有傳言稱小米預計將在今年6-7月獲得造車牌照。彭博也曾報道,由于取得獨立造車許可證有所延誤,小米選擇和北汽集團商談合作的相關事宜。

多方來看,對于小米來講,收購一張北京當地的造車資質似乎是最好的選擇。亦有消息稱,“北京特批,注銷了寶沃的資質給了小米。”

但這些傳言一直沒有得到官方認證,造車資質也成為懸在小米頭頂的 “達摩克利斯之劍”。

去年,雷軍發起的一場關乎 “你希望小米汽車第一輛車大約是什么價錢?” 的投票。

結果,有近七成的人希望價格不要超過15萬元,僅有不到一成的人選擇了30萬元以上。這一結果非常符合小米手機高性價比的定位。

但這些 “米粉們” 可能要失望了,從各個渠道的消息來看,小米首款車價格可能在30萬以上。比如《晚點》曾披露,小米第一款車名為Modena摩德納,分為26萬-30萬元區間,和35萬元以上兩個版本。第二款量產車名為Le mans勒芒。但該篇稿件已被刪除。

而且,作為打頭陣的產品,15萬以下的價格顯然無法做到 “驚艷”。因此,小米造車極有可能走了一條和手機相反的道路,即從高端入手再切入中低端市場。

手機廠商跨界造車的先行者中,華為渠道為問界品牌的崛起起到了重要作用。既不用重新搭建渠道,又可以重復利用,節約成本。

雷軍對此也表示認可,他指出,小米過去3年建立的線下一萬家門店對小米汽車的營銷很有幫助。“小米100%持有小米汽車,汽車銷售是對小米資源的復用,將帶來巨大助力。”

但需要指出的但是,更換頻率較快的手機和高價低頻更換的汽車,需求痛點有很大不同,追求極致性價比的 “米粉” 可能汽車購買群體的需求點不能重合,所以自稱擁有的5.64億月活用戶,可能無法成為小米汽車的購買主力軍。

而目前的外部環境已經變得更加惡劣,馬斯克舉起的價格屠刀令業界恐慌,小鵬、問界紛紛跟進。與此同時,不約而同得推出更加低廉的車型,這讓本已經趨于飽和的中低端市場更加殘酷。

“遲到” 的小米一登陸游戲界面,無疑就將開啟 “Hard模式”。

目前,在30-50萬元的細分市場,除了面對蔚小理,還要應對傳統巨頭BBA的挑戰。要知道,30萬以上的市場容量本來就不多。

乘聯會數據顯示,2022年30萬以上乘用車銷量占比僅11.2%,這其中BBA等傳統燃油車瓜分了近7成。2022年全年乘用車銷量2054.3萬輛,樂觀預計,留給新勢力爭奪的高端市場也就是每年70萬輛,每月6萬輛的容量。別忘了,他們還要跟特斯拉以及高端化轉型的比亞迪扳手腕。

殺紅了眼的市場里靠什么突圍?雷軍給出的答案是 “自動駕駛”。

在他看來,汽車是百年賽道,只要看好汽車產業,任何時候都不晚。“我們的能力在電子、用戶體驗的運維上,電動汽車都在我們的點上。”

對于小米汽車的盈利問題,雷軍依然認為關鍵在軟件。雷軍表示,小米汽車長期和小米手機一樣,除了硬件利潤,更在意軟件利潤。“汽車以往可以整合銷售、售后服務、充電樁,未來汽車可以整合的服務會越來越多。”

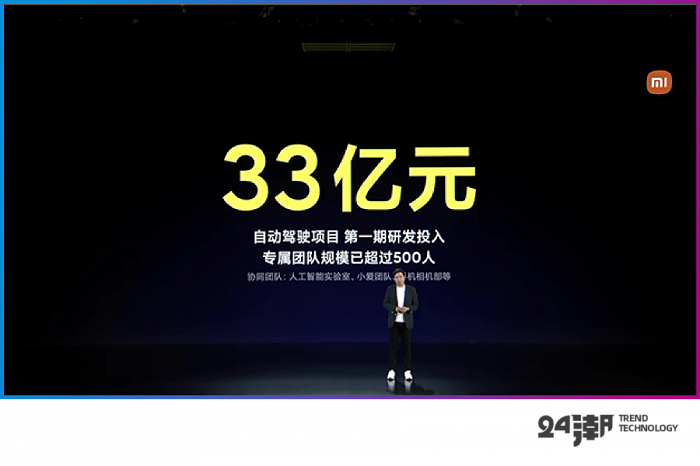

去年8月,雷軍喊出 “小米2024年進入自動駕駛行業第一陣營”,他指出自動駕駛是智能汽車決勝的關鍵,在自動駕駛領域,小米要全棧自研。

小米自動駕駛項目一期投入33億元研發費用,該階段將規劃140輛車在全國進行測試。

目前披露出的信息來看,小米測試車裝備了高階激光雷達,芯片和算法方面自然也向高端靠攏。

但在自動駕駛領域,百度已經先行一步,其和吉利合作的集度汽車量產車預計在2023 年下半年交付。

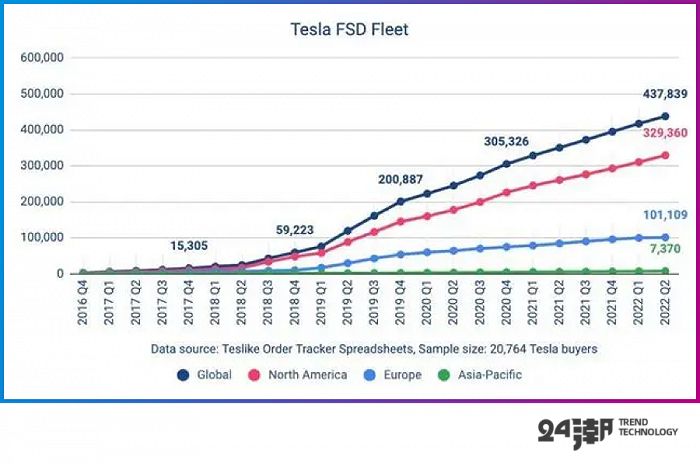

對于自動駕駛和所謂的AI算法,真實的購買情況才更有說服力。

據Troy Teslike數據,全球購買FSD的特斯拉車主占比僅有十分之一,中國車主選購FSD的比例只有1%-2%。Troy Teslike在全球1.7萬名特斯拉車主的調查顯示,特斯拉FSD功能包的使用率只有約11%。

目前,自動駕駛事故頻發,而后續車主和車企爭吵甚至付諸公堂的不在少數,這些都影響著人們購買智能汽車的欲望。米粉們購買小米手機可能會為情懷買單,但購買汽車時就必須考慮安全。

從本質上來說,汽車就是把人或者貨物從A點運輸到B點的交通工具。目前,價格、續航、安全、舒適度還是人們購車時首要考慮的因素,而過度倚重自動駕駛,或者把汽車包裝成 “消費電子” 為噱頭,則就是南轅北轍。

“遲到” 的小米,必須要為一場殘酷的戰爭做好準備了。