文|紅餐網(wǎng)

2022年新茶飲市場增長放緩,內(nèi)卷激烈,但新茶飲品牌背后的“上游公司”就像淘金路上的“賣水人”一樣,集體在悶頭發(fā)財,多家企業(yè)還成功登陸了資本市場。

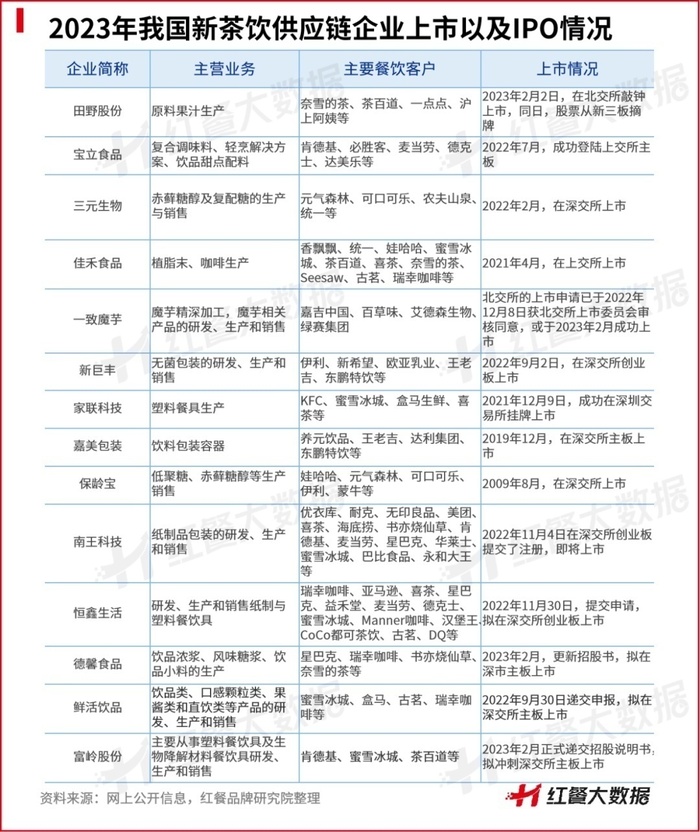

前不久,賣原料果汁給奈雪的茶、滬上阿姨的田野股份,在北交所敲鐘上市;在此之前,2022年7月,為肯德基、必勝客、麥當勞提供調味料的寶立食品,成功登陸A股市場;2022年2月,給元氣森林提供赤蘚糖醇的三元生物,在深交所上市。

更早以前,給CoCo都可、滬上阿姨、古茗、益禾堂、蜜雪冰城等茶飲連鎖品牌提供植脂末的佳禾食品,早已在2021年4月?lián)屌苌鲜小?/p>

還有一批新茶飲的供應商正在沖刺IPO,比如以瑞幸咖啡、星巴克為最大客戶,制造風味糖漿、飲品小料的德馨食品,以及服務蜜雪冰城、古茗、瑞幸的飲品配料制造商鮮活飲品等供應商均已提交了上市申請。

連那些為新茶飲品牌做環(huán)保紙袋、杯子與吸管的供應商,也被新茶飲高漲的潮水推到了臺前。比如賣杯子給瑞幸咖啡、喜茶的恒鑫生活,已經(jīng)提交了上市申請;南王科技則已過會(尚未發(fā)行股票)。

茶飲供應商IPO的火熱態(tài)勢與新茶飲品牌端目前只有奈雪的茶成功IPO的現(xiàn)狀,形成了鮮明的對比。

供應鏈企業(yè)集中上市對下游茶飲品牌有什么影響?對整個產(chǎn)業(yè)鏈又會產(chǎn)生哪些影響?未來,新茶飲的供應鏈發(fā)展有哪些趨勢?今天,觀察君就來深入探討一番。

從籍籍無名到嶄露頭角,新茶飲供應鏈集體火出圈

過去數(shù)年間,茶飲供應鏈企業(yè)見證了中國新茶飲賽道的崛起,也享受到了賽道爆發(fā)式增長帶來的紅利。如今,他們不再低調,越來越多的茶飲供應鏈企業(yè)選擇站在了“聚光燈”之下。

從2021年開始,謀求上市的茶飲供應鏈企業(yè)逐漸變多。

觀察君初步統(tǒng)計發(fā)現(xiàn),新茶飲領域至今已有近10家供應鏈企業(yè)成功上市,還有數(shù)家正在沖刺IPO,其中九成以上IPO都發(fā)生在近兩年內(nèi)。這些企業(yè)的主營業(yè)務集中在乳制品、原料果汁、小料、代糖、環(huán)保紙袋、杯子與吸管等領域。

下面,觀察君先從最近上市的一家企業(yè)說起。

2月2日,新茶飲供應商田野創(chuàng)新股份有限公司(簡稱“田野股份”)在北交所敲鐘上市。田野股份成立于2007年,主要從事熱帶果蔬原料制品的研發(fā)、生產(chǎn)和銷售,產(chǎn)品包括原料果汁、速凍果蔬、鮮果等。在北交所上市之前,田野股份已于2015年在新三板掛牌,北交所上市同日,其股票從新三板摘牌。

據(jù)了解,田野股份原來是農(nóng)夫山泉、可口可樂、娃哈哈等食品飲料大廠的供應商,后來隨著新茶飲市場的爆發(fā),逐漸與茶飲大客戶深度綁定。其招股書顯示,來自奈雪的茶、茶百道、1點點和滬上阿姨這四大連鎖品牌的收入占其總營收的56%以上。

時間往前倒推到2022年7月,為肯德基、必勝客、麥當勞、德克士、漢堡王、達美樂等連鎖餐企提供調味料的寶立食品,也成功登陸A股市場,在上海證券交易所主板發(fā)行上市。

公開資料顯示,寶立食品成立于2001年,目前主要產(chǎn)品包括復合調味料、輕烹解決方案和飲品甜點配料等。百勝中國是其最大客戶,2021年來自百勝的業(yè)務營收占其總營收的比重超過了20%。

為元氣森林、可口可樂、農(nóng)夫山泉、統(tǒng)一等品牌提供代糖產(chǎn)品的三元生物,也于2022年2月在深交所上市。

三元生物主要從事赤蘚糖醇及復配糖的生產(chǎn)與銷售。相比傳統(tǒng)的蔗糖等甜味劑,赤蘚糖醇的熱量極低。在元氣森林“0糖”概念的推動下,近幾年赤蘚糖醇市場呈現(xiàn)爆發(fā)式增長。三元生物成了其中的最大受益者,發(fā)展迅速。公司營收從2017年的1.21億元增長至2021年16.75億元。

成功搶跑上市的還有佳禾食品,2021年4月,其作為“植脂末第一股”登陸資本市場。主要為CoCo都可、滬上阿姨、古茗、蜜雪冰城等品牌提供植脂末產(chǎn)品。作為茶飲、烘焙的上游供應商,佳禾食品近年來借助新茶飲的東風持續(xù)增長。

此外,還有一批新茶飲供應商正在沖刺IPO。比如生產(chǎn)飲品濃漿、風味糖漿、飲品小料的德馨食品,于2023年2月更新了招股書,繼續(xù)推進上交所主板上市進程。

據(jù)其招股書,報告期內(nèi),其前五大客戶貢獻了接近一半的銷售收入,其中包括星巴克、瑞幸咖啡、蜜雪冰城、書亦燒仙草、7分甜。2021年,瑞幸咖啡超越星巴克成為德馨食品的第一大客戶。2022年上半年,蜜雪冰城則超越星巴克和瑞幸咖啡,成為了德馨食品的第一大客戶,其貢獻的收入占德馨食品2022年上半年銷售收入的14.24%。

2022年10月,主要從事飲品類、口感顆粒類、果醬類和直飲類等產(chǎn)品的研發(fā)、生產(chǎn)和銷售的鮮活飲品,也遞交了招股書,擬于深交所主板上市。鮮活飲品從事的業(yè)務,屬于新茶飲供應鏈的核心環(huán)節(jié)。他們的產(chǎn)品優(yōu)勢在于易保存、易運輸,且價格低廉。

其招股書顯示,鮮活飲品已與蜜雪冰城、書亦燒仙草、CoCo都可、古茗、滬上阿姨、7分甜、樂樂茶、冰雪時光、吾飲良品等新茶飲企業(yè),以及瑞幸咖啡和盒馬鮮生等企業(yè)建立了長期合作關系。

伴隨著新茶飲行業(yè)的快速發(fā)展,除了原料果汁、小料、糖等食材供應商大賺,給新茶飲品牌提供包裝、杯子、吸管的供應商,過去一年,也紛紛迎來了他們的高光時刻。

2022年11月,研發(fā)、生產(chǎn)、銷售紙制與塑料餐飲具的恒鑫生活,提交上市申請,擬在深交所創(chuàng)業(yè)板上市。招股書顯示,其2021年一年進賬7.19億元。其客戶包括瑞幸咖啡、喜茶、星巴克、益禾堂、麥當勞、蜜雪冰城、Manner咖啡等。

同樣生產(chǎn)紙制品包裝的南王科技,早在2021年6月就提交了上市申請,于2022年8月過會,距離上市越來越近了。其服務的知名企業(yè)也不少,餐飲領域的客戶有海底撈、書亦燒仙草、肯德基、麥當勞、星巴克、華萊士、蜜雪冰城等。

此外,還有給肯德基、蜜雪冰城、茶百道等提供刀叉勺、杯盤碗、吸管等塑料制、紙制餐飲具的富嶺股份,2023年2月初也更新了招股書,擬在深交所主板上市。

新茶飲供應商主動擁抱資本

從一些新茶飲供應鏈企業(yè)謀求上市的舉動來看,如今已經(jīng)有越來越多的茶飲供應鏈企業(yè)在主動擁抱資本。

觀察君梳理新茶飲供應鏈的融資事件后發(fā)現(xiàn),過去幾年,尤其是2021年之前,新茶飲供應商們一直都是“默默無聞”,鮮見融資新聞。那時的資本更加專注在消費者市場“一日千里”的新茶飲品牌,很少投資其背后的供應鏈企業(yè)。

不過,現(xiàn)在的情況已經(jīng)有所轉變。2022年,也有多家新茶飲供應商獲得融資。比如專注飲品定制服務的日遠飲品,生產(chǎn)植脂末和植物奶粉的方德食品,提供減糖產(chǎn)品的愛樂甜等,其中融資次數(shù)最多的為乳品深加工企業(yè)塞尚乳業(yè),一年之內(nèi)竟連獲4輪融資。

沙利文發(fā)布的《2022中國新茶飲供應鏈白皮書》指出,過去部分新茶飲供應鏈企業(yè)習慣使用自有資金進行擴張,而不習慣對接投融資機構,機構對供應鏈企業(yè)也相對陌生,因此相比融資頻繁的新茶飲品牌,供應鏈企業(yè)的融資事件偏少。

不過隨著2021年佳禾食品等企業(yè)的成功上市,越來越多的新茶飲供應鏈企業(yè)也開始接觸投資機構。

在觀察君看來,資本對新茶飲供應鏈企業(yè)“另眼相看”的根本原因,則在于新茶飲連鎖化的加速成熟。

眾所周知,“無茶飲不連鎖”,因為具有一定的零售產(chǎn)業(yè)特性,標準化程度高,開店門檻低,能夠快速復制,新茶飲的連鎖化率近幾年迅速提升。中國連鎖經(jīng)營協(xié)會發(fā)布的《2022新茶飲研究報告》指出,2020-2022年,新茶飲的連鎖化率從41.2%提升到55.2%,同期餐飲業(yè)連鎖化率從15%提升到20.7%,對比很明顯。

上下游是一個相互促進的過程,一方面,早期像肯德基、麥當勞、星巴克等連鎖化程度高的餐飲品牌為一批供應商的崛起提供了條件;另一方面,這些供應商又為茶飲品牌的連鎖化發(fā)展提供了基礎。

同時,品牌連鎖化提升,也能反過來推動上游供應鏈市場進行變革。因為隨著品牌的發(fā)展壯大,他們對供應商們的工業(yè)化生產(chǎn)能力、研發(fā)能力、物流效率等方面也提出了更高的要求。

在這個相互促進的過程中,一些大型的供應鏈企業(yè)發(fā)展速度比原來快很多倍。一些優(yōu)秀的企業(yè)也逐漸發(fā)展成為自己所在領域的頭部,并有了在二級市場上尋求資本關注的底氣。

番茄資本創(chuàng)始人卿永在接受界面新聞采訪時說,資本對純餐飲的投資興趣不再似2021年那般火熱,反而對餐飲供應鏈服務企業(yè)以及具備食品屬性的新餐飲更感興趣。他所在的機構就投資了不少餐飲供應鏈企業(yè),比如新茶飲領域的塞尚乳業(yè)。

在他看來,餐飲與供應鏈價值的變化,是基于產(chǎn)業(yè)變化而帶來的。餐飲連鎖化率的提升釋放出了餐飲連鎖品牌的投資價值,同時也釋放出了餐飲供應鏈本身的資本化價值。

由此來看,隨著我國餐飲行業(yè)連鎖化進程的進一步加速,餐飲供應鏈還將持續(xù)受到資本市場的青睞。

值得一提的是,2023年年初,一份“IPO紅綠燈”行業(yè)審核標準的細則在網(wǎng)上流傳開來。一些業(yè)內(nèi)人士表示,若其內(nèi)容屬實,除了對茶飲連鎖企業(yè)的上市進程或會造成一些影響之外,恐怕也會或多或少影響新茶飲供應鏈企業(yè)。

細則中提到,相對傳統(tǒng)、行業(yè)壁壘較低的大眾消費類企業(yè),比如食品企業(yè),以及快消餐飲連鎖企業(yè),都屬于限制類申報企業(yè)。也就是說,這類企業(yè)上市的審批標準和流程或將更為嚴格。

這里面有兩種隱憂,一種是供應鏈企業(yè)本身上市或面臨更嚴監(jiān)管;另一種則是下游的新茶飲品牌A股上市或受限,亦會進一步影響上游供應鏈企業(yè)的業(yè)績增長。

不過總體來看,監(jiān)管更嚴格或能更好驅動行業(yè)良性發(fā)展,不管是對下游新茶飲品牌,還是新茶飲供應鏈企業(yè),這都是一個加強內(nèi)功修煉、夯實企業(yè)護城河的契機。

新茶飲供應商集體冒頭背后的焦慮

新茶飲供應商之所以集體冒頭,觀察君認為主要源于兩方面的焦慮:

其一:新茶飲市場規(guī)模快速增長,供應商擔心錯過紅利。

過去幾年,新茶飲市場高速增長,很多上游供應商們的訂單量不斷增長,業(yè)績也持續(xù)上漲。與此同時,茶飲供應商們也感受到了產(chǎn)能不足的掣肘。

擴大產(chǎn)能和物流網(wǎng)絡,以便覆蓋更多的客戶和地域成了茶飲供應商們發(fā)展的當務之急。這時候誰先上市誰就具有先發(fā)優(yōu)勢。

企業(yè)上市帶來的好處顯而易見,最直接的就是能募集大量資金,從容應對危機,也為進一步發(fā)展備好糧草;其次,增加股東的資產(chǎn)流動性,為企業(yè)和股東創(chuàng)造財富;還可以提高企業(yè)的知名度,吸引人才,為持續(xù)發(fā)展注入新動力。

就比如田野股份,據(jù)其招股說明書,公司擬募集資金1.8億元將用于海南自貿(mào)港智能工廠(一期)建設項目和海南達川熱帶特色產(chǎn)業(yè)擴產(chǎn)項目。恒鑫生活的招股書同樣顯示,其募投資金也將用于擴產(chǎn)和補流。企業(yè)擴產(chǎn)的意愿和決心較強烈。

其二:新茶飲激烈內(nèi)卷延續(xù)到上游,供應商擔心被市場淘汰。

飲品供應實際是一個高度分散的行業(yè),NFC果汁、植脂末這樣的原材料廠商遍布全國,這意味著供應端的競爭亦在不斷加劇。在這個背景之下,除了把規(guī)模做大,供應鏈企業(yè)還需要有獨特的企業(yè)優(yōu)勢,才能實現(xiàn)較好的利潤空間,不被市場淘汰。

伴隨著高速增長,新茶飲行業(yè)內(nèi)卷激烈,同質化嚴重,產(chǎn)品本身技術壁壘不高,持續(xù)推新成品牌續(xù)命常態(tài)。

因此,創(chuàng)新能力也成為供應鏈公司跑出來的關鍵。比如塞尚乳業(yè)開創(chuàng)了“厚乳”產(chǎn)品系列之后,便在業(yè)內(nèi)脫穎而出。若是一家供應鏈企業(yè)一直沒有創(chuàng)新,那么它很可能就會被市場淘汰。

除此之外,他們也面臨著被拋棄的隱憂。比如不少企業(yè)有“大客戶依賴癥”,比如德馨食品2019-2021年前五大客戶的銷售收入占比分別為55.16%、50.91%和54.17%。恒鑫生活也存在著大客戶過于集中的隱憂。

這意味著一旦大客戶出現(xiàn)異動,這些企業(yè)勢必面臨營收危機。同時,議價權也容易被單一大客戶把持著。

另一個潛在的風險,則是可能被自己的客戶拋棄。

隨著新茶飲市場競爭不斷加劇,以及實現(xiàn)盈利的考慮,頭部品牌如喜茶、奈雪、蜜雪冰城等都在逐漸向上游滲透,建立起自己的供應鏈體系。

比如蜜雪冰城2021年8月成立的重慶雪王農(nóng)業(yè)有限公司,就主要布局上游莊園,以此控制原料品質、壓縮成本。喜茶如今在廣東湛江、江門兩處已運營數(shù)百畝香水檸檬生產(chǎn)基地。此外還布局了草莓基地、自建茶園,并且和果汁廠直接合作完成鮮榨果汁的生產(chǎn)。這無疑會對其現(xiàn)有的供應商鮮活飲品造成壓力。

總的來說,雖然這些隱憂會對供應鏈企業(yè)造成一定的壓力,但同時也會給他們帶來不斷進步、不斷發(fā)展的動力,譬如近年來越來越多的茶飲供應鏈企業(yè)紛紛登陸資本市場便是一大進步。

新茶飲產(chǎn)業(yè)鏈迎來發(fā)展新契機

作為新茶飲產(chǎn)業(yè)鏈中的重要一環(huán),茶飲供應商的集中崛起,會對整個產(chǎn)業(yè)鏈產(chǎn)生“蝴蝶效應”,各個環(huán)節(jié)將面臨新的發(fā)展機遇。

(1)新茶飲品牌的連鎖化率將進一步提升

上述我們提到,上游供應端和下游品牌端是一個互相成就的過程,茶飲品牌的連鎖化率越高,供應鏈企業(yè)越有成長性。那么反過來,供應鏈企業(yè)崛起,意味著供應端變得更強,能為品牌賦能更多,又能進一步促進品牌的規(guī)模化發(fā)展。

紅餐大數(shù)據(jù)顯示,目前蜜雪冰城的門店數(shù)已達23487家。古茗、書亦燒仙草、茶百道、滬上阿姨的門店數(shù)跟隨其后。雖然過去的2022年,疫情對餐飲業(yè)造成了一定的沖擊,但滬上阿姨、茶百道和古茗仍保持了“一年千店”的增長,主要源自他們在供應鏈上的不斷發(fā)力。

最近,古茗公布了最新戰(zhàn)略計劃:2023年要新增3000+門店,總門店數(shù)量將會突破1萬家。古茗如今加足馬力“搶”市場,重點開拓此前未涉及的“長江以北”,其底氣就是深耕多年的供應鏈。

據(jù)媒體報道,為啟動門店加速計劃,古茗對供應鏈進行了精細化升級,包括配送頻次、倉儲基地精細劃分、自研“傻瓜式”定配系統(tǒng)等。

當下,繼“野蠻擴張”之后,新茶飲已經(jīng)步入存量競爭的下半場,越來越多品牌開啟做強品牌力的精細化運營階段,基于供應鏈的建設情況進行規(guī)模擴張。

而隨著上游供應鏈企業(yè)的日益壯大,品牌的經(jīng)營環(huán)節(jié)更少、效率更高,也推動著新茶飲行業(yè)的品質連鎖化程度不斷提升。

(2)用資本綁定上下游,協(xié)同作戰(zhàn)成趨勢

未來新茶飲的競爭就是供應鏈的競爭,這已經(jīng)成為了行業(yè)的共識。

就像一位新茶飲品牌創(chuàng)始人所說,供應鏈就是加盟品牌的靈魂。很多茶飲品牌都開放加盟,如果自己在供應鏈上(價格、配送能力等)沒有明顯優(yōu)勢,加盟商就可能自己上阿里巴巴采購原料,這是無法避免的。

如果競爭對手在供應鏈上有特別的優(yōu)勢,品牌力和自己的品牌相當,那加盟商很可能就會趁著重新裝修的時候翻盤去做其他品牌了。

這是很多加盟品牌面臨的現(xiàn)實問題,也是為什么越來越多品牌積極地參與上游供應鏈建設的原因。

滬上阿姨相關負責人就表示,隨著實體經(jīng)濟逐漸回暖,消費者對于茶飲的質價比需求日益凸顯。“茶飲品牌要做出更好喝、更健康的飲品,價格也要更具有競爭力,供應鏈方面進行反向定制是極為重要的措施之一。”

如何讓自己的供應鏈更穩(wěn)定更有競爭力,除了自主建設之外,近兩年來,亦有不少茶飲品牌選擇入股供應鏈企業(yè),以達到這一目標。

比如2021年末,奈雪的茶出資3864萬元收購田野股份4.4%的股份,滬上阿姨也認購了其100萬股;乳業(yè)品牌認養(yǎng)一頭牛完成B輪融資,在其股東名單中出現(xiàn)了古茗的身影;書亦燒仙草亦投資了植脂末和植物奶粉生產(chǎn)商方德食品;喜茶入股焙炒咖啡服務商“少數(shù)派咖啡”,持股12%。

對企業(yè)來說,資本一度是它們跑馬圈地、快速擴張的彈藥。但在當下,更多企業(yè)則選擇用資本去綁定上下游,讓單打獨斗,變成上下游協(xié)同作戰(zhàn)。

因此,除了茶飲品牌注資茶飲上游企業(yè)之外,隨著供應鏈企業(yè)的崛起,茶飲品牌亦可以吸引供應鏈企業(yè)入資,這對雙方都有好處。

供應鏈企業(yè)或可以擺脫“大客戶依賴癥”,開發(fā)第二增長曲線。比如寶立食品、佳禾食品等都通過向C端品牌投資,不斷拓展業(yè)務能力。而對于一些資金實力不強的餐飲品牌來說,又能很好地建立自身的供應鏈優(yōu)勢。

(3)上下游結合更緊密,全產(chǎn)業(yè)鏈路效率提升

在盤點供應鏈企業(yè)的融資信息時,觀察君看到,上市公司嘉美包裝對日遠飲品進行了投資。背后體現(xiàn)的是嘉美對打造全產(chǎn)業(yè)鏈的中國飲料服務平臺戰(zhàn)略的推進。

也就是說,除了上、下游企業(yè)開啟了雙向奔赴的協(xié)同作戰(zhàn)模式之外,供應鏈企業(yè)之間的整合也正在發(fā)生,優(yōu)秀的供應商開始致力于打造綜合供應能力。

可以預見,伴隨著新茶飲行業(yè)的蓬勃發(fā)展,整個新茶飲產(chǎn)業(yè)鏈上下游的聯(lián)動融合將日趨緊密。企業(yè)都將更加重視精細化管理,通過數(shù)字化賦能,最終實現(xiàn)全產(chǎn)業(yè)鏈路的降本增效。

新茶飲行業(yè)的數(shù)字化轉型本來就走在整個餐飲行業(yè)的前列,而數(shù)字化運營當下已經(jīng)成為頭部品牌的“新王牌”。在下游更高的線上化、數(shù)字化水平的倒逼之下,供應鏈企業(yè)的數(shù)字化運營能力也將得到進一步提升,這將為產(chǎn)業(yè)規(guī)模化帶來更廣闊的想象空間。

結語

茶飲品牌經(jīng)歷過3年疫情的捶打,基本功變強了;疫情的陰霾慢慢消散,春節(jié)前后眾多城市的茶飲店迎來不同程度的爆單;供應商們集體崛起……

種種跡象表明,新茶飲市場將迎來新一輪增長,毫無疑問,激烈內(nèi)卷也將依舊,但相比競爭,上下游協(xié)同合作的相生,才是新茶飲進一步發(fā)展的大勢所趨。