文|光子星球 吳先之

編輯|王 潘

潮水的特點就是“浪”,而且還是浪打浪,譬如造車。

今年1月車市平淡。前浪們無論是比亞迪、吉利、長城,還是上一批后浪蔚小理,除騰勢之外,增速環比皆出現了較大幅度的回落。在行業步入分水嶺時,尚未交付的車企卻成功吸引了外界目光。

因為供應商泄露了模具信息,小米忙著懲戒供應商。雷軍“零容忍”的結果是:對供應商處以100萬元經濟賠償并懲戒涉事人員,合作關系并不受影響。一位知情人士告訴光子星球,在北汽與一汽的幫助之下,小米在供應鏈上的話語權較弱。

一家小米汽車供應商向我們確認,“我們與北汽、一汽有多年合作,沒有他們的撮合,很難接觸到小米。”這家供應商也已經與小米簽署了保密協議。事實上,小米從去年遴選供應商后,一些廠商陸續接到了需求,其中一部分甚至打了樣。

集度搭建團隊的時間較早,因而進展也比小米快得多。當2021年雷軍還在走訪供應鏈企業時,集度已經進入到試制環節了。

日前,這家得到李彥宏“關懷”的新新勢力話題很多,從三里屯體驗店開業,再到蹭上ChatGPT,宣布百度文心一言上車,總之關于車本身的話題并不多。在ROBO-01今年第四季度交付之前的空窗期中,集度顯然希望填充更多營銷手段,維持市場關注。

眼下,蔚小理所經歷的問題,比亞迪曾經歷過;而集度與小米,也不可能繞道而行。

同樣的基因不同命

2021年3月30日,雷軍在公眾號發布文章宣布造車,小米自此開始對造車的消息諱莫如深。

在雷軍審稿、發公號那幾天,夏一平的團隊剛剛在上海WeWork租下了一間辦公室。一開始,從外面走過時,透過玻璃墻可以一覽無余,毫無秘密可言。最后不得不在墻上貼了一圈膜貼才算解決了問題。 直到這時,集度從品牌定義到產品設計才開始慢慢提速。

那段時間,集度處于造車初期的十字路口——寫PPT,認真地寫會加速進入到下個環節,比如開油泥模;大寫特寫PPT,將通往大洋彼岸的賈老板,永遠“下周回國”。

光子星球了解到,彼時集度設計負責人吳凡早上9點上班,下午5點下班,晚上到家繼續寫PPT,280多頁的PPT中每頁5個方案,總計超過1000個。直到5月30日,李彥宏在北京看過后,這1000多個方案砍掉了絕大部分,最后只保留了60個。

方案初步確定,造車才剛剛開始,隨后兩個月時間,集度開了油泥模,李彥宏在7月8號飛到上海,再次視察進度,并最終定下了設計方案。設計定稿意味著接下來將進入長時間的扯皮過程之中,畢竟設計最終都會在不斷測試中修訂。

設計好比衣服,試制好比是打補丁,有些打得少略顯寒磣,有些打得多,最后穿了一身補丁。

在這個各崗位扯皮的階段,設計要盡可能忠于初心,測試工程師要忠于數據,造價工程師則關心成本,采購則擔心無法找到合適的供應商。好處在于車間出現吵鬧聲,標志著集度真正沾了一點造車的邊。

集度完成上述流程期間,小米同樣動作頻頻,為了解決自動駕駛供應商,小米開啟智能駕駛招聘,同時出資7737萬元收購深動科技。可直到9月1日,小米對外披露了一組照片,外界才知道小米造車的核心高管是誰。換言之,宣布造車150天后,小米汽車的班子才搭建好。

兩家造車“末浪”各有所峙,供應鏈垂涎于小米急于造車的心理。一汽下屬一家tier1的研發負責人告訴光子星球,雷軍說要投100億美元造車,整條產業鏈都在盤算自己該分多少,他舉了一個例子來描述當時汽車行業的反映:“量產規模大,通常而言是不需要收開模費的,放了狠話后,不收開模費就有點不給雷老板面子。”

客觀上講,小米自己下場造車的確面臨重重困難,單單重新攢一個造車供應鏈的局,就得跑斷腿,而集度一旦拿出了方案,剩下的事情都可以交給吉利李老板。

由于基于浩瀚SEA平臺,加之百度與吉利的合作關系,集度從一出生就不愁供應商。據了解,生產ROBO-01的工廠其實就是生產極星的工廠——這是吉利與沃爾沃“嫁接”后的新能源品牌。而背后的供應鏈雖然號稱德系,座艙與內飾供應商格拉默、東箭等一批供應商實際復用自吉利。

因此,從產品維度看,集度ROBO-01與ROBO-02在硬件方面的產品能力象征著吉利的誠意與實力。

第二片“竹林”

集度與小米,就像六年級下學期開學時的轉學生,時間不我待,尤其是在供應商眼里,小米是一頭無論如何都得擠一擠的奶牛。

種種跡象表明,小米造車與其構筑手機供應生態有類似之處。相關企業要么是本身體量不大,且有強烈1-10需求的初創團隊。小米造車能帶給他們一次全方位的提升,包括規模化、品牌背書以及長效經營所必要的資金。

一家小米汽車供應商提到,先前接觸中,小米方面大致介紹了合作形式,并提到了投資的可能,如果年內可以給出樣品,通過測試,一切如同水到渠成。

這家供應商表示,“我們當然希望可以傍上這樣的巨頭,如果要投資我們,可能輪不到我們說同意與不同意。”為了防止自己過早地失去對團隊的控制力,他日前正在四處奔波,籌劃引入戰略投資者。

另一個成熟案例則是禾賽科技,2021年D輪3億美元的投資中方才出現小米集團,并且在此后的D+輪中小米集團獨自追加了7000萬美元。隨著智能化加速,各廠商相繼走上堆料之路,作為堆料界的資深玩家,小米初步布局了一片汽車供應鏈生態。

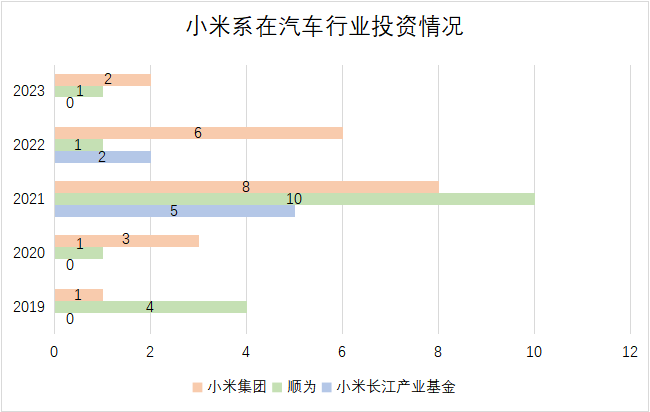

2019年,小米集團、順為資本以及小米長江產業基金開始在新能源賽道布局,在2021年達到高峰,這一年小米系資本至少參投了23家企業。

其中不僅包括前面提到的激光雷達廠商禾賽科技,還包括視覺感知芯片廠商黑芝麻智能、AI充電解決方案商始途科技、自動駕駛初創企業Momenta、車載HUD(抬頭顯示系統)研發商澤景電子等等,很容易發現,其中有相當比例是硬件初創公司。

新能源的競爭表面上是產品力的競爭,背后實際上是供應鏈能力的比拼,過去BBA的優勢其實有一部分即是來自供應鏈的護城河。眼下,汽車零部件洗牌,并形成了個別產業集群,如地平線與禾賽科技不僅有著產品上的互通,連內部管理方面也是彼此聯動的。

從芯片到攝像頭,再到座艙,不斷投資的小米已經在已經在一些核心環節有了不少積累,而傳統汽車零部件供應商通常面臨毛利率不穩定,小米的到來也為之帶來了希望。“傳統車企上一個新的設計會走一兩年流程,新廠商會短很多。”

吳凡在此前小規模溝通會中提到,新造車與傳統車企在流程管理上有一個巨大差異。

傳統車企在自下而上,層層匯報的體制下,創新很難從底層生長出來,但是在互聯網公司,不存在這種體制。夏一平可以周末跑到車間問東問西,一個實習生也可以抓住任何一個設計師來一場頭腦風暴。

不少傳統車企普遍存在三級評審的情況,大部分技術革新都消失在這個過程中了。

一級評審時,或許工程研發、質量檢測與成本采購部門相對容易達成共識,可方案到了二級評審,將直面品牌、市場、營銷、總經理等環節評審,不同負責人之間的battle其實是角度之爭。

據了解,傳統車企往往是環環相扣,走完整套流程可能需要9個月左右時間,而新車企一般會采取并行,只需1-3個月時間。

行業卷中卷,末浪急上急

業內普遍認為,集度與小米兩家“末浪”入局之時,行業已經卷無可卷。

在車規要求下,小米和集度不可能給太多提前量,在有限空間內,很難做出差異化。眼下集度希望能在蕓蕓眾生中,盡可能不要成為下一個中規中矩的“自游家”,所以才頻頻與“三體”、ChatGPT、機器人扯上關系,其目的還是而是給自己打上一層厚厚的“科技”粉脂。

小米造車的種種或明或暗的信息顯示,其新車能發揮的空間同樣非常有限,自動駕駛在合規要求下,只能圍繞L2的各類場景做文章。按照過去“小米式”創新的邏輯,更有可能是在工業設計和材料學上帶給人們耳目一新的東西。

比如外殼引入新材料,內飾里替代塑化件等等,畢竟花了那么多錢投了核心零部件廠商,自己也沒有必要重復造輪子。

觀察集度與小米,要從三個變形的角度衡量,分別是品牌初衷、設計落地、量產交付。集度一直堅持不著地的未來感,設計方面妥協不多,接下來的交付將會給出市場的答案。

至于小米,經歷高層動蕩后,眼下面對的是嗷嗷待哺的供應商與造車資質等問題,許多環節都還充滿變數。

只是,由于選擇入場的時機都很晚,市場留給他們的空間已經不多了。如果成了自然皆大歡喜,但是一旦敗了卻會有不同的姿態。

對集度而言,沒做成除了當初的投資打水漂以外,應該不至傷及百度的基本盤。但是對于小米而言,造車成敗將決定小米的未來,一旦沒成將很可能會拖累手機基本盤。