文|豹變 李鑫

編輯|劉楊

「核心提示」

作為肯德基、必勝客的母公司,疫情沖擊下的百勝中國仍然是一臺賺錢機器。然而,即便肯德基“瘋狂星期四”火遍全網,百勝中國仍然受到營收凈利潤雙降,新品牌持續蟄伏等問題的困擾。百勝中國的賺錢路徑,還能持續嗎?

1987年11月20日,中國第一家肯德基餐廳在北京前門開業,當年在前門店三層的肯德基門口,一個小男孩好奇地向肯德基大叔端著的炸雞桶伸手的畫面被拍成照片,作為肯德基公司的史料保存。而在小男孩的身后,正排著烏央烏央的長隊。

三年后,一家專注做披薩名叫“必勝客”的餐飲品牌,也順勢進入中國,在北京東直門開了第一家店。此后多年,必勝客一度成為“披薩”的代名詞。

很多人可能不知道,在國內,肯德基、必勝客有著同一家母公司:百勝中國。

百勝中國原本是美國快餐集團Yum! Brands的中國事業部,2016年被分拆并在紐交所上市,2020年又在港交所二次上市。百勝中國擁有肯德基、必勝客和塔可貝爾在中國大陸地區的獨家經營和授權經營權,肯德基、必勝客目前是百勝中國的核心支柱。

如果看體量,百勝中國已經是國內最大的餐飲集團,2022年營收超過600億元。不過,受疫情影響,百勝中國增長似乎陷入停滯。

2月8日,百勝中國發布了2022年第四季度財報和全年業績,財報顯示,公司2022財年全年總收入為95.69億美元,同比下降2.88%,經營利潤6.29億美元,同比下降55%。之所以經營利潤暴跌,主要是2021年四季度,重新計算了此前并購的杭州肯德基股權,使得利潤表多增加了非現金收益6.18億美元,剔除這一擾動,經營利潤下滑17%。

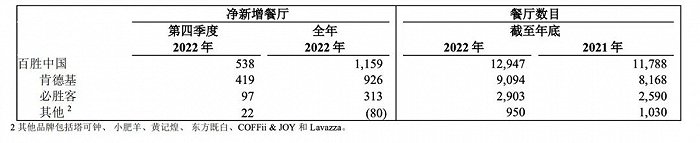

百勝中國2023年的開店態度也略顯謹慎。去年百勝中國凈增加了1159家門店,按理說疫情放開后,2023年應該會加大開店力度,但公司給的指引是2023年依然增加1100-1300家店,在一些市場人士來看,這一增長似乎有些保守。

為什么百勝中國采取了保守的開店策略?在中國開肯德基、必勝客,還是一門好生意嗎?

老店拖后腿,新店增長難

如果要問疫情對哪些行業格外有殺傷力,非餐飲莫屬。

中國烹飪協會分析指出,2022全年,全國餐飲收入增速、限額以上單位餐飲收入增速分別相較上年下降24.9%、29.4%,低于社會消費品零售總額增幅6.1%。

不過相比行業大盤下滑,百勝中國的表現還算有韌性。

從收入來看,雖然百勝中國2022財年全年總收入為95.69億美元,同比下降3%,但這是美元升值的結果,如果按人民幣計價,百勝中國的收入其實增長了1%。第四季度同樣如此,美元計價總收入為20.9億美元,較去年同期的22.9億美元下降9%,但按照人民幣計價,其實增加了2%。

雖然百勝中國跑贏了市場,但它的老店鋪其實是拖后腿的。

從零售業常用的反映店鋪內生增長的指標——“同店銷售額”來看,2022年百勝中國這一數據全年下降了7%,其中肯德基和必勝客分別下降7%和6%。(同店銷售額增長,指開業滿一年的營業的全部餐廳的銷售額百分比變動。)

有關同店銷售額下滑,百勝中國首席財務官楊家威提到,四季度的運營受到全國大規模感染的嚴重影響,在11月末最嚴重時,百勝中國受影響的門店已經達到4300家,約占總數的三分之一。

所以,當內生增長乏力后,如果還想讓收入保持增長,只能通過外延增長,俗稱“開新店”。

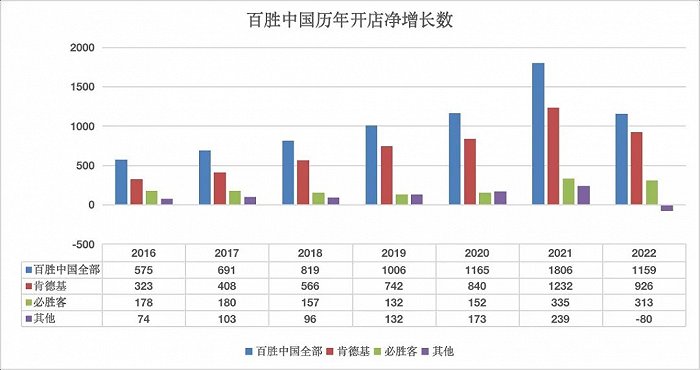

疫情下,一些企業選擇了關店,百勝中國開店卻比較積極。截至2022年底,百勝中國門店總數已經達到1.29萬家,近三年累計凈增長超過3700家新店,增長了40%,其中2022年全年凈新增1159家門店,增速達到9.8%。

需要注意的是,這1159只是“凈新增”,實際操作上,百勝中國更激進,全年真正新開1824家門店,但關停了665家店。按CFO楊家威的話說,這是在優化和改進商店組合。可見即便是餐飲老手,也時常要止損。

在電話會議中,有分析師問,疫情復蘇之下公司2023年依然只增加1100-1300家,是否過于保守?管理層的回復是,運作有其自身紀律節奏,也要看是否有足夠多優秀的店鋪經理,一般來講,好的店鋪的經理需要2-3年來培養。所以對于目前的百勝中國而言,增加店鋪容易,但爆發式增長,有點困難。

從具體的開店數來看,肯德基凈新增926家,達到9094家,占比超過70%;必勝客凈新增313家,達到2903家,占比22%;而剩下的塔可貝爾、小肥羊等品牌共減少了80家,合計只有950家,占比7%。

可以看出,目前的百勝中國,仍然是“大漢堡+小披薩”的組合,而新增長曲線似乎仍在探索中。

肯德基、必勝客,誰的韌性更強?

肯德基和必勝客2022年盈利能力如何?

總體來看,雖然同店銷售下滑,但2022年百勝中國全年餐廳利潤率為14.1%,相比去年的13.7%,增長了0.4%。

餐廳利潤率小幅增長,是多股力量平衡的結果。根據財報的解釋,正向拉動的力量來自生產力、運營效率的提高以及臨時補貼,比如管理層談到,2022年公司全年收到的租金減免和其他類型的救濟達到8600萬美元。而負向部分,則是同店銷售下降、原材料和工資成本上漲,以及外賣訂單增長帶來的騎手成本增加。

因此,2023年需要觀察補貼消失后、原材料工資成本持續上漲的數據對餐廳利潤率的影響。

具體來看,肯德基的餐廳利潤率更高,達到了15.7%,而必勝客較弱,為9.2%。如果對應到2022年疫情嚴重的第四季度,兩個品牌的盈利能力差距則更明顯,前者仍有12.7%,后者猛然跌到1.9%。

在四季度財報電話會上,百勝中國CEO屈翠容喜歡用韌性(Resiliency)來討論店鋪的質量。而從餐廳利潤率可以看出,必勝客的韌性,要遠小于肯德基。

為什么必勝客似乎更弱?這是因為在疫情下,相比肯德基的快餐模式,必勝客偏休閑聚餐的定位,堂食屬性更強。如下圖所示,必勝客的場外需求訂單數只有52%,而肯德基這一數據則達到了70%。

不過,屈翠容談到,正逐步增加必勝客門店的韌性,一個具體策略是,多開衛星店和小型店。

所謂衛星店,即一個大店帶著幾個小店的組合。屈翠容曾表示,采用“衛星店”模式,資本支出會大幅減少,并且運營模式也大不相同,菜單風格也不同。

屈翠容在電話會議中說,目前百勝衛星店和其他較小的商店大約600家,占比20%。其中衛星店有350家,這些商店投入小,但卻有很好的銷售。

比如,必勝客的新店總體回收期是3年,但衛星店的投資回收期只有2年。她認為這是必勝客經營了30多年之后,最好的店型。而且增加這類店型,也可以增加外賣業務的比重,以此增加韌性。

從數據上看,必勝客的開店力度在加大。2021年以前,平均開店數不到160家,近兩年開始加速突破300家。

說起開店,最近幾年,百勝中國確實做了不少創新。比如肯德基就有至少8種店型。所以縮小餐廳平均規模、提高效率是肯德基過去幾年門店重整的重要思路,也是未來繼續轉型的方向。

總的來看,觀察百勝中國就從兩方面入手——一方面是店鋪質量,緊盯各個品牌的同店增長率、餐廳利潤率;同時,要觀察餐廳凈增長數,來觀察企業擴張的速度以及意愿。

目前百勝中國在疫情沖擊下,店鋪質量在下降,擴張相對穩健、偏積極。

增長魔法并不總是奏效

分眾傳媒董事長江南春在《人心紅利》這本書里曾談到,中國很多知名企業都面臨一個共同的問題,就是品牌老化。老品牌要想獲得新一代年輕人的喜愛重新崛起,需要通過重新定位,讓品牌煥新。

事實確實如此。品牌就像人一樣,有自己的生命周期,會經歷“誕生-成長-成熟-老化”的過程。不過,從企業經營的角度來看,除了不斷將老品牌煥新,也可以孵化更多新品牌。

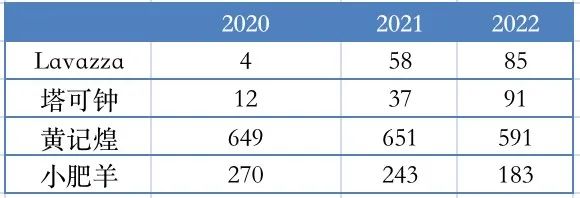

除了肯德基和必勝客,百勝中國還擁有小肥羊、黃記煌、東方既白、COFFii&JOY、Lavazza、塔可貝爾,橫跨火鍋、燜鍋、中式快餐、咖啡等多個細分品類。但從現實來看,雖然百勝中國的肯德基和必勝客開得紅火,但其他品牌卻基本處于蟄伏階段。

西餐品牌方面,2016年進入中國的塔可貝爾,直到2020年才有12家店,近兩年開店速度稍快,2021、2022年分別有37家、91家店。

中餐品牌方面,2011年收購的火鍋小肥羊,歷史門店數量一度超過900家,如今只有183家,且近幾年仍在收縮階段;定位燜鍋的黃記煌2022年存量店鋪相比上一年不增反降;而曾被設想打造成“中式快餐全球品牌”的東方既白已于2022年被永久關閉。

百勝中國近三年小品牌存量數

咖啡品牌方面,百勝中國在2022財年第三季度財報發布會上透露,將淡出直至終止旗下咖啡品牌COFFii & JOY在中國市場的運營,繼續發展旗下另兩項咖啡業務,主打快速便利的肯德基K Coffee以及意大利咖啡Lavazza。

2020年成立的品牌Lavazza增長勢頭尚可,2020-2022存量商店數分別為4家、58家、85家,但和塔可貝爾類似,體量小,能否成為新支柱,需要繼續觀察。不過百勝中國管理層似乎頗有信心,在電話會議上談到Lavazza增長強勁,且會繼續快速擴張。

如果將這些小品牌打個包,總體賺錢么?答案是否定的。

2022年百勝中國全年扣除利息收入、稅之前的“經營利潤”為6.29億美元,而肯德基、必勝客的經營利潤分別為7.87億美元和0.7億美元,可見這些小品牌的經營利潤打包虧損了2.28億美元。

不過這些虧損,百勝中國基本能扛下來,因為其目前仍是一臺賺錢機器。

上市以來,百勝中國經營性現金流凈額持續為正,而且能覆蓋用于保全利潤增長以及擴張的資本性支出,可自由使用的自由現金流持續為正。

作為核心品牌在中國開了30多年,還能賺取不錯的現金流,百勝中國在經營上確實可圈可點。而從其大幅開店又大量關店的操作,以及新品牌基本仍在蟄伏期蟄伏來看,即便是餐飲界老手,想維持品牌基業長青,以及打造新爆款餐飲品牌,仍要面臨不小的考驗。

你覺得肯德基的競爭對手是誰?