文|阿爾法工場

平均售價從1.74萬美元滑落至3100美元,毛利率從70%跌至44%,研發費用飆升……是禾賽科技、也是車載激光雷達市場的無奈。

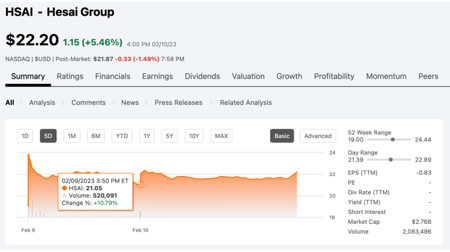

今年2月9日,禾賽(HSAI.N)于美國納斯達克上市,成為中國激光雷達第一股。發行價為19美元,位于發行區間17美元到19美元的最高位置。該日收盤價為21.05美元,上漲10.79%。

禾賽股價,來源:Seeking Alpha

禾賽科技第二次IPO,終于成功。

國內A股曾是禾賽科技首選上市地。2021年1月,禾賽科技向科創板遞交了招股書,計劃募資20億元,估值約為133億。

一個月后,證監會出臺了有關IPO股東信息披露的監管規則適用指引,該指引對股東穿透核查的監管更加嚴格。

“發行人股東的股權架構為兩層以上且為無實際經營業務的公司或有限合伙企業的,如該股東入股交易價格明顯異常,中介機構應當對該股東層層穿透核查到最終持有人。”

此后一月,禾賽科技撤回IPO申請。

禾賽科技成立于2014年,是三維光探測和測距(LiDAR)解決方案的全球領導者。

其LiDAR產品可實現廣泛的應用,包括:配備高級駕駛員輔助系統(ADAS)的乘用車或商用車,提供客運和貨運移動服務的自動駕駛車隊,以及最后一公里送貨機器人、掃街機器人、禁區物流機器人等。

過去三年多以來,禾賽科技的營收快速增長。2019年至2021年,公司營收分別為3.48億元、4.16億元和7.21億元人民幣。2022年前三季度營收為7.93億元,較上年同期增長72.77%。

根據弗若斯特沙利文報告,截至2022年前三季度,禾賽科技與全球上市的LiDAR公司相比收入最高,比第二名高出3.6倍以上。

收入高速增長的同時,禾賽的凈虧損也不斷上升,2019年至2021年,禾賽科技凈虧損分別為1.2億元、1.07億元和2.45億元人民幣。直到2022年前三季度,凈虧損有1.65億元,較上年同期的1.75億元略有收窄。

凈虧損的同時,是毛利一路下滑。報告期內,禾賽毛利率從70.3%跌至57.5%、53%和44%。

毛利率下跌的主要原因之一,是禾賽的激光雷達裝置平均售價持續下降,從2019年到2022年前三季度,從17,400美元、12,700美元、7,700美元、8,000美元暴跌至3,100美元。

有報道稱,禾賽在和大客戶的訂單中虧錢賺吆喝,產品售價不及成本。因此,營收再高也只能是越賣越賠。

01 與Velodyne:專利侵權與客戶爭奪

從成立到上市,禾賽科技的歷史還不到十年。

2013年,李一帆剛剛在美國伊利諾伊大學香檳分校完成博士學位。他找到了自己的清華學長,彼時在美國斯坦福大學機械工程系深造的向少卿。

通過向少卿的引薦,李一帆多次參加斯坦福華人留學生聚會,并因此結識了同在斯坦福機械工程系的孫愷。

三人一拍即合,決定一起創業。2014年,他們回國創立了禾賽科技。

禾賽科技最初的產品是氣體遙測系統,包括激光甲烷遙測儀和激光氧氣傳感器。不久之后,他們的目光轉向了激光雷達領域。

2016年10月,禾賽科技正式發布了第一款32線激光雷達。2017年4月,推出新款40線激光雷達Pandar40,對標美國激光雷達制造商Velodyne(VLDRW.N)的HDL-64E,并以此打入自動駕駛市場。

百度(BIDU.O)是禾賽最初的重要合作方。

2017年,禾賽與百度共同發布了基于Apollo平臺的自動駕駛開發者套件Pandora。

然而,2017年7月,正值百度擬向禾賽科技注資1.05億元的敏感時點,董事長孫愷爆出個人生活丑聞。據傳,孫愷在朋友圈高調示愛某券商首席分析師,當時兩人均有家室。

孫愷因此短暫辭去了董事長一職。其原本擔任的公司法人代表也由CEO李一帆接任。孫愷僅保留了首席科學家的頭銜。

有媒體報道認為,該事件間接導致百度與其競爭對手Velodyne合作。

不過,2018年,禾賽科技助力百度推出Apollo Robotaxi。同年,禾賽完成了由百度和光速中國領投的2.5億元B輪融資。

丑聞并沒有對禾賽造成過大的沖擊,但接踵而至的,是一起耗資巨大的專利糾紛。

禾賽的產品從價格上給Velodyne帶來了極大的壓力。Velodyne的HDL-64E剛推出時單價達8萬美元,之后一度只漲不跌。而禾賽生產的對標產品Pandar 40P售價僅不到4萬美元。

2019年,Velodyne提起專利訴訟。涉及專利侵權的Pandar40P和Pandar64占禾賽營收比例超過90%。

2020年,禾賽很快簽署了和解協議。雖然法院最終并沒有就禾賽科技是否涉嫌侵犯 Velodyne 專利進行裁決,但簽署和解協議這一行為本身,令外界對禾賽科技的創新能力有所質疑。

這份和解協議使禾賽付出了巨額補償。先是一次性支付1.6億元費用,后續還要每年支付專利許可使用費直至2030年。

外界認為禾賽的這筆用于和解的費用“交高了”。如此心急促成和解,或許與禾賽科技的上市進程有關。

來源:雷鋒網

2022年是禾賽發展歷史上又一個分水嶺。禾賽的戰略方向,由機械雷達轉型至半固態和固態雷達,轉向ADAS領域。半固態激光雷達AT128和純固態補盲激光雷達FT120產品落地。

從銷量看,這一轉型十分成功。2019-2021年,禾賽科技分別銷售了2900臺、4200臺和1.4萬臺激光雷達。2022年,交付量則躍至超過8萬臺。

02 估值:行業寒冬下的積極預期

禾賽科技此次美股IPO發行價格為19美元,募資規模達到1.9億美元。以發行價計算,禾賽科技市值約24億美元(約合人民幣160億元)。

今年2月9日上市后,禾賽科技股價一直在20.95美元上方運行。截至2023年2月13日,禾賽科技以22.43美元收盤,市值近28億美元。

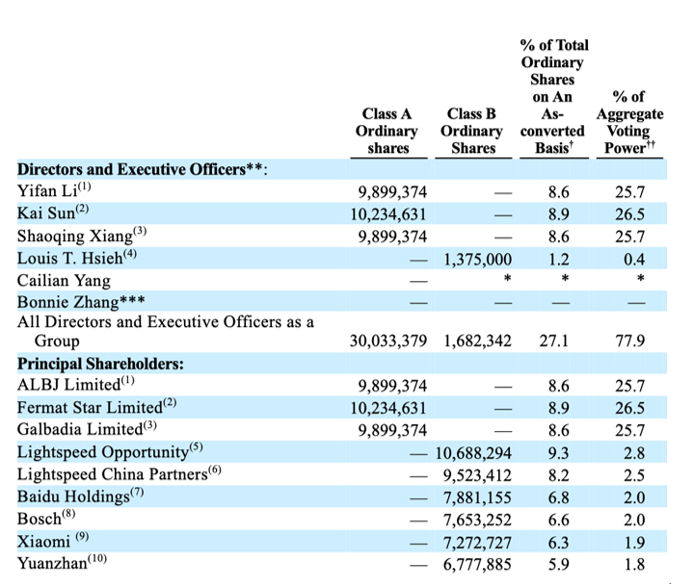

上市前,禾賽科技曾獲得超過5億美元(約合33.8億元人民幣)融資,投資方包括高瓴創投、小米集團、美團、光速系資本等多家知名機構。

從股東結構來看,禾賽科技管理層一共持股27.1%,有77.9%的投票權。

光速系資本是最大的外部股東,其中,Lightspeed Opportunity持股9.3%,Lightspeed China Partners持股8.2%。另外,百度、博世及小米分別持股6.8%、6.8%和6.3%。

禾賽科技主要股東,來源:招股書

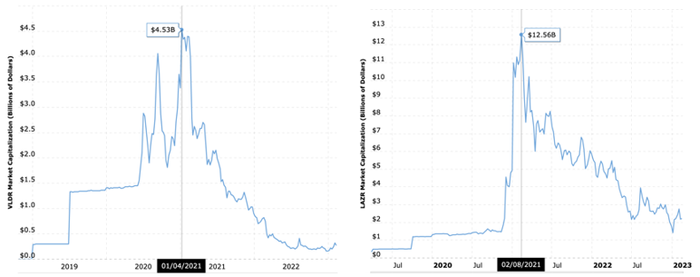

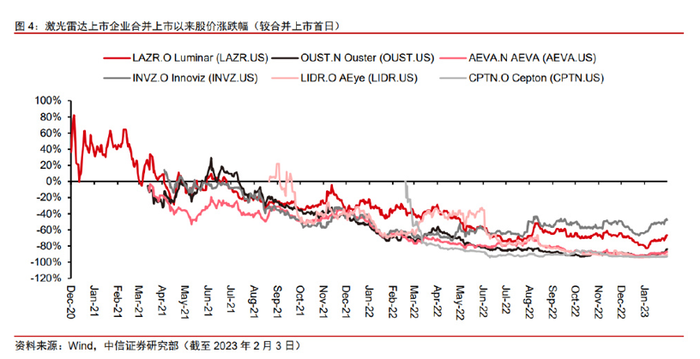

2022年第三季度,禾賽凈利率為-20.85%,但和其他激光雷達上市公司相較,卻不算“非常嚴重”。禾賽科技的競爭對手,Velodyne和Luminar(LAZR.N)的凈利率分別為-99.74%和-147.72%。

這兩家股價也顯露出即將曲終人散的跡象。

Velodyne的市值在2020年上市時約18億美元,在2021年1月巔峰時期約45.3億美元,今年跌至3.2億美元。Luminar的市值在2020年上市時約34億美元,在2021年2月巔峰期約為125.6億美元,今年跌至24.2億美元。

Velodyne(左)和Luminar(右)歷史市值水平,來源:macrotrends

對于激光雷達,禾賽科技選擇上市的2023年,全行業已陷入寒冬,不再是2020年時市場對其前景飽含超高預期的狀態。

其實2022年第四季度,激光雷達行業就開始進入了大逃殺階段。

2022年9月30日德國激光雷達公司Ibeo公司發布通知稱,由于無法獲得進一步融資,公司向德國漢堡法院申請破產。

同年11月7日,Ouster(OUST.N)和Velodyne宣布進行全股合并。在宣布消息之前,Ouster的股價已經下跌到1美元左右,接近退市紅線,Velodyne的股價也已下跌近80%。

此外,多家激光雷達上市企業的市值也在2022年巨幅下降。據Crunchbase,Quanergy(QNGY.N)跌幅達99%、AudioEye(AEye.N)跌幅91%,Innoviz (INVZ .N)跌幅53%。

行業寒冬中,還能夠逆勢增長收獲正向預期。某種程度上,想必是市場為禾賽科技開出的“龍頭溢價”。

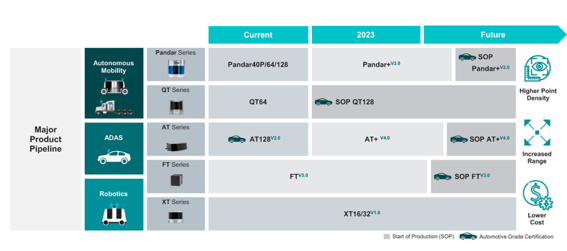

根據弗若斯特沙利文報告,向ADAS市場的汽車設備制造商售賣激光雷達產品,禾賽是為數不多能批量出貨的公司之一。

禾賽科技主要產品條線,來源:招股書

03 每賣一顆激光雷達,至少虧損3000元

從出貨量上,禾賽科技是當之無愧的激光雷達龍頭。截至目前,禾賽科技累計交付超10萬臺激光雷達。禾賽科技已獲得了包括理想(2015.HK)、集度、上汽(600104.SH)等10家主流車企累計數百萬臺的量產定點。

禾賽的自動駕駛客戶包括Aurora、Zoox、TuSimple、NVIDIA、Nuro、美團(3690.HK)、百度、文遠知行等。

然而,有媒體報道,禾賽從理想和小米(1810.HK)等大客戶處得到的訂單,供貨價格遠不及成本,每年虧掉上億。“禾賽就是敢于虧錢。”

據雷鋒網消息,禾賽給理想L8、L9的供貨價格是成本價的五折,這意味著,每賣一顆,禾賽至少虧損3000元。這筆訂單算下來,禾賽一年將虧掉近兩億。而小米的訂單,將會使禾賽賠得更多,在“骨折價”的基礎上,小米還有定制化要求。

行業人士稱,激光雷達行業整體都在走向內卷,價格戰無可避免。比如華為此前就高調宣稱,未來計劃將激光雷達成本降低至200美元,甚至是100美元。

但門外的“野蠻人”,還有正在推向市場、號稱激光雷達“平替”的4D毫米波雷達。

3D毫米波雷達曾因為缺乏高度信息并在識別靜止物體上存在缺陷,而不受待見。

但4D毫米波雷達增大了實際或虛擬的天線陣列,除了增加高度信息,還能提供更為豐富的點云數據,借鑒激光雷達的信號處理方式,采用3D或2D網絡進行物體特征提取和識別。

相較于激光雷達,4D毫米波雷達能全天候工作,不受大雪大雨等極端天氣影響而出現較大的偏差,能在各種天氣實現1度角分辨率。

最重要的是,以2022年公開資料顯示的激光雷達價格1000美元為參照,4D毫米波雷達價格約為激光雷達的1/10。

雖然目前4D激光雷達還處于發展早期,并且僅能媲美低線束激光雷達,距離全方位替代前向感知的長距離激光雷達尚有差距,但其側向優異的性價比感知方案,以及在低階自動駕駛層面足夠實用,已經吸引了海內外廠商提前占位。

采埃孚、海拉、安波福等傳統Tier1,以及國內森思泰克、華域汽車、隼眼科技、華為等國內公司都已紛紛布局4D毫米波雷達解決方案。

大陸集團的ARS540已應用于小鵬G9的前雷達位置。采埃孚的也已拿到了上汽的定點。德賽西威(002920.SZ)去年5月在投資者互動平臺表示,公司的77GHz毫米波雷達已經在多個國內主流車型上規模化量產。

有消息稱,近期的特斯拉自動駕駛(FSD)新方案中,也將啟用之前放棄的毫米波雷達。

4D毫米波雷達正逢其時,因為下游市場的降本潮來了。

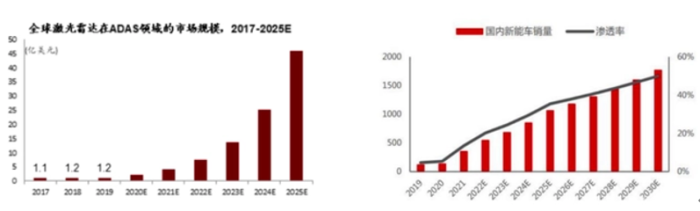

新能源車市場增速預期,相比亮眼的去年,將有大幅減緩。2022年新能源車銷量同比增長超90%。而對2023年,惠譽評級預期僅有30%增長。從開年1月數據看,新能源汽車銷量同比下降6.3%。

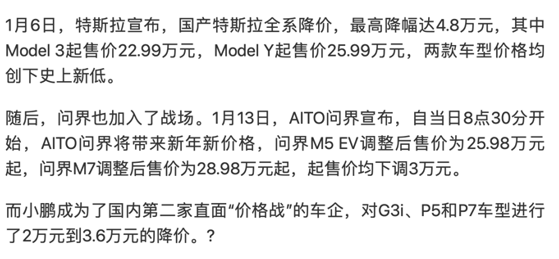

在此背景下,車企將會進一步降低價格來保持市場份額,甚至保住品牌生存。僅2023年年初,已有特斯拉(TSLA.O)、問界和小鵬(XPEV.N/9868.HK)等多家車企宣布大幅降價,降價幅度從2萬元到4.9萬元不等。

來源:金融界

因此,車企有極強的動機采用性價比更高的自動駕駛解決方案——如激光雷達與毫米波雷達及其他視覺系統共組,以降低總成本。

在理想L9搭載的AD Max輔助駕駛系統中,硬件方面除攝像頭和超聲波雷達外,還有1顆禾賽科技的AT128半固態激光雷達,以及1顆4D毫米波雷達。

據分析,后者的供應商大概率是海康威視(002415.SZ)的控股公司森思泰克。這意味著,國產4D毫米波雷達業已開始量產。

可以想見,中短期內激光雷達單車用量將減少,長期甚至有可能被全球大廠爭相研發的毫米波雷達技術完全替代。

2021年到2022年,按照招股書的各項成本/出貨數量計算,禾賽科技的單個雷達成本下降至原來的51%。但和同期產品價格從8100美元下降至3000美元相比,成本控制的進步速度仍舊追不上售價下滑的速度。

看得出,禾賽科技已經十分努力,但毫米波雷達搶道技術路徑的降維打擊,正在日益變成現實。

在下游預算寬松時都無法盈利,車企大打價格戰時,就更難被允許配件高毛利空間存在。

04 高端技術只是“擺設”?

巴菲特有言,回顧整個商業歷史,有太多企業就像“羅馬焰火筒”(roman candle)只是輝煌一時,這些企業的護城河事后證明只是擺設而已,很快就被競爭對手輕松跨過。

企業要想取得持久的成功,至關重要的是要擁有令競爭對手望而生畏的競爭壁壘,其“護城河”必須具有可持續性。因此,高端技術并不屬于真正意義上的護城河,無可替代的成本優勢才是。

從終端市場而言,消費者歡迎看上去粗糙但便宜好用的產品。相比最好的技術,更合適更便宜的技術,更可能搶占高端技術的發展機會,帶來技術變局。

這非常像上世紀80至90年代發生的LD與VCD大戰。

當時市場流行的LD(Laser Vision Disc,激光視系統,簡稱 LD)影碟機,雖然畫質與音質堪稱上乘,但因為每張碟片價格高達數百元,除了土豪,只能在歌廳播放,后來被粗糙但影音質量好過錄像帶的VCD(Video Compact Disc,影視光碟,簡稱VCD)全面搶占家用市場。

市場由VCD出發,但并未走向LD升級,而是往另一條DVD、HD以及藍光技術樹發展,徹底拋棄了LD。

行業向上演進,始終尋求的是成本與技術的最佳均衡點。成本的話語權甚至超過了技術本身,從而逆向改變時間軸。

這樣模態的技術演進,在自動駕駛行業還在繼續。

IDC數據顯示,2022年上半年,L2級輔助駕駛的滲透率為26.6%。但直到2022年11月,激光雷達市場滲透率僅為1.5%。而今天和未來的廣闊空間,既留給了激光雷達,也留給了激光雷達的競爭對手。

中金相關研報圖表,來源:科技新知

僅就激光雷達賽道而言,禾賽科技目前市場份額暫列第一,但競爭格局還遠未真正的確定。

2022年,行業內誕生了純固態補盲激光雷達產品用于側向補盲的方案。5月,亮道智能率先發布了采用這一方案的量產產品LDSatellite。

隨后,11月,禾賽科技和速騰聚創也抓緊發布了面向ADAS領域的相應產品FT120和RS-LiDAR-E1。

技術快速迭代與內卷,使禾賽時刻不能放松研發投入。2019年至2022年前三季度,禾賽科技的研發費用分別為1.50億元、2.30億元、3.68億元和3.76億元,分別占同期凈收入的43.0%、55.3%、51.1%和47.4%。

行業仍舊擁有巨大的潛力。一方面說明禾賽有更多上升空間,但同樣意味著應用方案和技術路線存在大幅變化的風險。

VCD掘墓LD的教訓殷鑒不遠。是繼續堅持“理想主義”燒出一條血路,還是擁抱現實轉向“不性感”但成本優勢明顯的產品?擺在了禾賽科技面前,變成一個不得不回答的問題。