文|速途車酷研究院 郝丹淳

編輯|李昊澤

曾經依靠甩賣房產扭虧、成功“摘星脫帽”的海馬汽車,又一次站在了危險的懸崖邊……

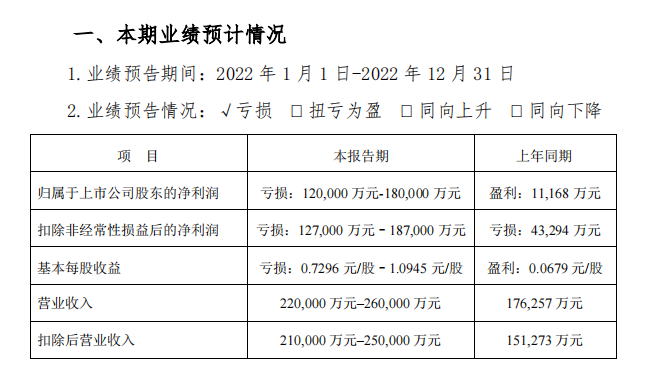

1月30日晚間,海馬汽車正式公布了其2022年度業績預告:2022年公司歸母凈虧損12億元至18億元,扣非后歸母凈虧損12.7億元至18.7億元。

圖源:海馬汽車官方

這樣的結果并不令人意外。畢竟,其去年Q3業績中虧損的同比增加早已為此“埋下伏筆”。同時,在車企最為看重的銷量數據顯示,海馬汽車2022年全年產銷分別為23667輛和24392輛,同比分別下滑20.22%和17.35%。

值得注意的是,即使2022年度的經營業績不佳,但海馬汽車仍在公告中強調:“公司新能源戰略和海外市場戰略不變。”

01、“汽車生涯”,迷失“自我”

眾所周知,海馬汽車成立于1988年,不僅是國內最早的車廠之一,還是一家曾經比肩吉利、長城的老牌車企。1994年8月8日,海馬汽車在深交所主板上市,股票代碼為sz000572。

1992年,海馬汽車與馬自達合資成立了“海南馬自達汽車有限公司”,并相繼推出了“福美來”“普力馬”等一眾較為經典的車型。其中,普力馬更是在2005年占據了國內小型MPV市場80%以上的份額。

然而,好景不長。隨著馬自達選擇與綜合實力更為強勁的長安與一汽牽手,終止了海南馬自達的合資項目,海南馬自達也被迫更名為海馬汽車,開始了自己的獨立運營之路。

不過,“被單飛”后的海馬汽車雖然依靠著此前建立的強大汽車工業基礎保持了較長時間的“歲月靜好”,但其自主研發的丘比特、福仕達、M系列、S系列等車型卻無一例外反響平平。

圖源:海馬汽車官網

2017年,對海馬汽車來說是值得難忘的一年。

這一年,海馬汽車陷入了跌跌不休的困境。不僅銷量從2016年的21.6萬輛跌至14萬輛,降幅達到35%,其業績也出現了7年來的首次由盈轉虧,全年凈利潤驟降超500%,虧損近10億元人民幣,相當于過去5年的累計利潤總和。

2018年,海馬汽車虧損繼續擴大,營收為52.98億元,同比下降47.43%,凈利潤為-16.37億元,同比下降64.65%。

由于連續2年呈虧損態勢,海馬汽車于2019年4月開始“披星戴帽”,變為“*ST海馬”,處于退市邊緣。

此后,為了“摘星摘帽”,海馬無奈選擇“賣房救市”。

速途車酷研究院梳理數據顯示,2019年海馬汽車通過變賣401套房產及其他物業,使得2019年扭虧為盈;2020年,海馬汽車再次出售145套房產,2021年還向中國鐵路投資出售其持有的海南銀行7%股權,讓海馬扭虧為盈,摘星摘帽。

不過,盡管“賣房救市”使海馬汽車免于退市,但其旗下新車銷量及營收依舊不理想。數據顯示:2019年、2020年,海馬汽車全年汽車銷量約2.95萬輛、1.78萬輛,2019年同比降幅近六成,2020年降幅近四成。

02、新能源轉型,破釜沉舟

值得注意的是,小鵬汽車在海馬汽車的脫困道路上也起到了重要作用。2017年9月,海馬汽車與小鵬汽車簽署《小鵬品牌汽車合作制造框架協議》,初步確定協議生產車型的產能為5萬輛/年,協議自簽訂之日起至2021年12月31日止。小鵬汽車的出現,對海馬汽車來說無外乎“雪中送炭”。

2018年12月,小鵬G3在該工廠投產,并在2019年6月實現了第10000輛小鵬G3下線。2019年-2021年,海馬汽車連續3年年報顯示,主要產品為8S、S7、小鵬等。

數據顯示,2021年,僅小鵬G3一款車型就占據海馬汽車總銷量的68%。

同時,與小鵬的合作也為海馬的業績帶來了正向影響。數據顯示:2021年,海馬汽車營業收入17.6億元,同比增長28.2%;歸母凈利潤為1.1億元,同比增長108.4%。

然而,隨著合同的到期,小鵬的退出也讓海馬汽車“一夜回到解放前”。2021年,海馬汽車在互動平臺對投資者表示,公司與小鵬汽車的合作將于年底到期。小鵬汽車也明確表示,雙方將不再續約。在此情況下,我們便看到了文章開頭的那一幕,海馬汽車2022年的業績預告相當“慘烈”。

那么,海馬汽車到底應該如何解困呢?

或許是與小鵬汽車的合作給海馬汽車帶來了“新思路”。因此,海馬汽車仍將該問題的“答案”定義為“強大的外援”。于是,我們頻繁地看到社交平臺上海馬汽車與“他人”合作造車的消息。

2022年4月,有消息稱,滴滴正與海馬汽車就合作生產電動汽車進行談判;今年1月底,有投資者就“有沒有和小米公司深度合作造車”一事求證海馬汽車,雖然其在互動平臺回應稱,目前并無相關事項,但仍強調:“公司始終持開放態度,積極開展對外合作。”

圖源:海馬汽車官網

此外,多年來“隨波逐流”而“自我喪失”之后,海馬汽車亦開始主動求變。

為了擺脫經營困境,海馬汽車開始把重心調整回汽車上——將全面轉型新能源汽車和智能汽車,戰略部署是“優先智能汽車、合作電動汽車、死磕插混汽車、深耕氫能汽車”。

不過,海馬汽車的新能源前路卻并不明朗。目前海馬在售車型僅為四款,分別是面向燃油市場的7X、8S和新能源領域的6P和7X-E。據數據顯示2022年海馬7X、8S全年銷量僅為3990臺和927臺。而海馬首款插電混動車型6P,在第三方平臺的多月銷量也皆為個位數。

而海馬重點押注的氫能源汽車領域,也同樣充滿了不確定性。

首先,氫能源氫氣的化學性質活潑,具有較強的還原性,因此運氫、儲氫皆需要很高的成本。同時,加氫站成本也遠高于電動車充換電站設備建設,是換電站的兩倍。

代入到海馬汽車身上,截至2022年9月末,海馬汽車貨幣資金僅有5.41億元。不僅相較于動輒幾百億資金的頭部車企相去甚遠,也意味著其不能在短時間內改善海馬汽車“迫在眉睫”的業績問題。

此外,行業內不少傳統車企正在退出氫能賽道,這意味著該賽道并未有成熟的經驗值得借鑒。2018年6月,日產汽車宣布暫停與戴姆勒、福特合作開發燃料電池車的計劃,將集中發力于電動汽車發展;2020年,戴姆勒宣布退出氫燃料電池的乘用車研發計劃;2021年,本田宣布關閉日本狹山工廠,終止氫燃料電池乘用車的生產;去年年底,現代也表示,由于燃料電池研發進度遠遜于最初的目標,暫停原本計劃于 2025 年上市的氫能汽車項目 Genesis……

前景方面,受制于加氫站基礎設施少以及單車成本價格影響,氫能乘用車銷量表現并不好。以豐田為例,其氫燃料車型Mirai售價約為40萬元人民幣,2021年全球銷量僅為5918輛。如此來看,想要在短期內盈利簡直有些天方夜譚。

更值得一提的是,汽車市場的“馬太效應”正在加劇,資源都在向頭部車企集中,海馬汽車的“家底”要想撐到成功實現產品突圍的那一天,實屬不易。

由此,速途車酷研究院認為,從目前的產業趨勢來看,海馬汽車選擇的這個賽道并不樂觀,且已經在電動車領域表現不佳的海馬,想靠氫燃料彎道超車恐怕也將勞師無功。

同時,當前新能源汽車市場的較量,已經從純技術產品的較量向更為立體的品牌力比拼的階段進化。新勢力品牌、豪華品牌、合資品牌、傳統自主品牌都參與其中。對于海馬汽車來說,發布產品和技術只是第一步,在銷售服務、用戶生態、品牌營銷等方面的工作也將十分重要。海馬汽車,前路還很長。

當然,也有聲音認為,氫能源汽車才是汽車的終極形態。因此,海馬汽車的這波操作或許是想利用氫能源,實現對“彎道超車”的彎道超車。于此,我們也只能祝福海馬汽車:破釜沉舟后終迎“星辰大海”。畢竟,阿里巴巴創始人馬云曾說“今天很殘酷,明天更殘酷,后天很美好”。