文 | 中國微酒 孤鴻子

編輯 | 吳弩

近期,國家統計局發布數據顯示:2022年,全國白酒產量為671.2萬千升,同比下滑5.6%。白酒產量延續了負增長的態勢,且下滑幅度較2021年(-0.59%)更大。

白酒產量自2016年達到1358萬千升的峰頂后,便進入了劇烈下滑的通道。至2022年,白酒產量6年連降,規模已滑落到2016年的49.2%。中國酒業協會理事長宋書玉稱:“中國酒業已進入新一輪產業調整”。

產業調整與產能周期高度相關。新一輪產業調整的到來,市場消費的下行,白酒產能在2-3年內可能迎來新的變局。當前,產業調整已進行了一年,市場庫存高企和消費下行的壓力凸顯。正處于下滑賽道的白酒產能,將在新周期呈現出怎樣的特點?

01、白酒產能“6連降”的背后

白酒產能“6連降”其實從2012年的最后一個季度已經開始。

2012年底,白酒行業進入深度調整期,產能新周期跡象初顯。當年的第四季度,白酒產量仍保持著近7%的增速,但增速已不及2011年同期。

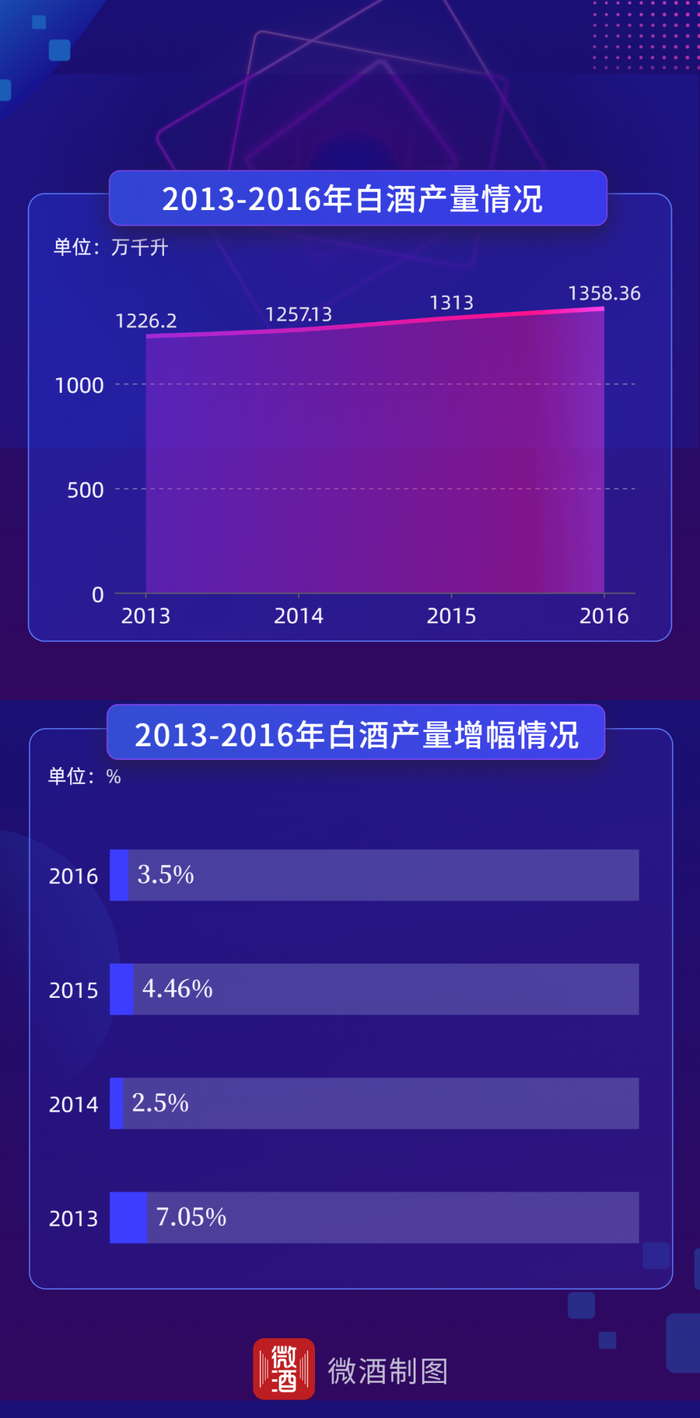

由于產能釋放與產業調整有2-3年的錯峰期,因此,2013-2016年,白酒產量仍保持正增長。2013年,白酒產量為1226.2萬千升,同比增長7.05%;2014年,白酒產量為1257.13萬千升,同比增長2.5%;2015年,白酒產量為1313萬千升,同比增長4.46%;2016年,白酒產量1358.36萬千升,同比增長3.5%。

隨著高增長期投資的產能釋放完畢,2016年,白酒產量達到了歷史高點。總結這一輪產能新周期,前期出現明顯的“增速下行”,后期則出現了產量的劇烈下滑。

2016-2022年,白酒產量分別為1358.4萬千升、1198.1萬千升、871.2萬千升、785.9萬千升、740.7萬千升、715.6萬千升和671.2萬千升,出現了連續6年的“6連降”,2022年,白酒產能相比巔峰期萎縮一半以上。

特別是近三年,白酒產量下滑速度加大,其中固然有疫情這一特殊因素,但更多的恐怕還是來自產業調整本身。包括但不限于飲酒人群數量減少、產業政策不確定性、資本投資降溫和中小酒企承壓等。銷量下行是產量下滑的主因。統計已發布數據的2016-2021年,白酒銷量呈逐年下降態勢:2016年,白酒銷量為1305.71萬千升;2018年,下降至854.65萬千升;2019年,下降至755.53萬千升;2021年,下滑至700萬千升左右。除產銷下滑外,規上白酒企業也在銳減。2016年,規上白酒企業數量為1578家;2021年,下降到965家;2022上半年,規上白酒企業數量降為961家。

白酒產能“6連降”不是單純的數據下滑,更多的是產能新周期的“眾生相”。當時,隨著國家加速推進“供給側結構性改革”,白酒行業逐漸深化“去產能”和“調結構”,行業產出規模持續下降。

02、產能新周期將帶來什么新局面?

2022年,白酒行業第6年產能下降,新一輪產業調整開啟,這預示著新的產能周期。

與2012年相似,受疫情沖擊和消費不振等多重因素的沖擊,2022年,白酒產業開啟了新的調整期。產能方面,全年白酒產量下降5.6%,在8個月里出現了產量同比下滑。特別是去年5月份后,每月產量均有不同幅度下滑,去年6月、8月、11月的下滑幅度分別為10%、13.3%和12.3%。

值得注意的是,白酒整體產能雖下滑,但核心產區的潛力型品類仍在“狂飆”。2022年,貴州醬酒核心產區的白酒產量約45萬千升,同比增長22.6%,凸顯了醬酒的繁榮。貴州省投資促進局稱,2022年以來,貴州圍繞醬香白酒產業,新增引進項目179個,約定投資總額達919.27億元。

而這一切,還是在控制資本“圍獵”醬酒、貴州各產區提升準入標準、進行轟轟烈烈整改運動的前提之下。盡管如此,茅臺、習酒、珍酒、國臺、安酒、勁牌等規模性企業還是為貴州白酒產能的釋放發揮了重要作用。

可以肯定的是,2022年的產能下滑將帶來市場銷量和規上企業數量的減少,但并不會沖擊白酒市場的收入規模。數據顯示:2016年,白酒規模以上企業收入為6150億元,而在2021年時,產能雖大幅滑落,市場規模卻維持在了6127億元,白酒市場銷售規模穩定。

可以預測的是,產能進入新周期,更多的是會加速產能結構、產品結構、市場消費結構的變革。

近年來,白酒產業優勢向名優酒企、優質產區集中。特別是在產業限制性政策取消,名酒產區、名酒企業不約而同的擴大產能。“新國標”實施后,核心名酒產區呈現出產量、銷量總體穩定,收入利潤穩定增長的良好局面,而中小企業則面臨轉型發展瓶頸。

隨著產能新周期到來,一個“悖論”現象也在加速出現:總體產能繼續下滑,但白酒產能則從低端轉向高端,并出現明顯向川、貴等優質產區聚焦、向名酒聚焦、向主流品類聚集的特點。

高品質、主流香型、名優酒企儲能大,產能新周期勢必帶來新局面,屆時也會對白酒行業發展帶來深刻影響。