文|深響 呂玥

時至今日,全球的長視頻平臺都已離不開靠廣告賺錢的模式。

國內自然不用多說,各大長視頻平臺從誕生時起就是靠廣告來盈利。即便是在后續十多年發展中拓展了業務布局,增加了付費會員商業模式,現在廣告也依然是平臺收入構成中的重要支柱。

海外,由于Netflix這個“業界傳奇”贏得了極多關注,以至于行業內外大部分人自然而然就認為海外流媒體都是付費訂閱、免廣告觀看視頻。但事實上,也有平臺從誕生至今一直是以廣告營收為主,比如由NBC環球集團和新聞集團在2007年合資組建而成的Hulu(目前迪士尼持有60%股權)。還有不少平臺近幾年陸續走上了含廣告+免廣告并行的商業模式之路,例如Peacock、Paramount+、HBO Max以及Disney+等等。

平臺都想要讓用戶在觀看劇綜時“順便”看完廣告,同時還能被更快激發出興趣,這其實是一件需要去平衡用戶體驗、自身業務和廣告主訴求的事。為此,國內長視頻平臺在廣告技術上革新,在廣告類型和樣式上創新,即便是一個簡單的中插廣告,也在想方設法讓其融入內容,從而高效拉近品牌與用戶的距離。

那么,對比來看,海外的流媒體平臺們又是怎么做廣告的?與國內同行對比有何異同?是否有更具創新性的思路和模式值得借鑒?

定位、植入兩手抓

Netflix做廣告的策略是一手擁抱數據和算法主導的“定位廣告”(也稱為“可尋址廣告”),一手推行著需要廣告創意人員主導的“植入廣告”。事實上,海外各大流媒體平臺也都是以這兩種廣告為主。

定位廣告,如果簡單從呈現形式上看就是貼片、插屏等曝光類廣告。這其實是種傳統電視廣告形態的延續,品牌圍繞著內容,可以將帶有Logo的圖片放在首頁,將廣告短片放在劇集綜藝的開頭、中間以及片尾。廣告的內容主要由品牌自己創意產出,當然平臺也可以參與其中,比如與品牌合拍廣告片、將品牌Logo放在劇集海報上等等。

就視頻廣告來看,目前Netflix、Disney+、HBO Max 、Peacock等流媒體平臺上的廣告時長整體差距不大,基本上都是每小時4-5分鐘。由于Netflix還是新手,仍需平衡用戶體驗和廣告負載量,因此平臺對于新電影只加上了片頭的廣告,已經播出一段時間的電影有片頭和中插。Disney+同樣也比較謹慎,廣告時長比一些競爭對手稍短,主要還是因為其少兒內容偏多,也更看重其家庭友好的特點。

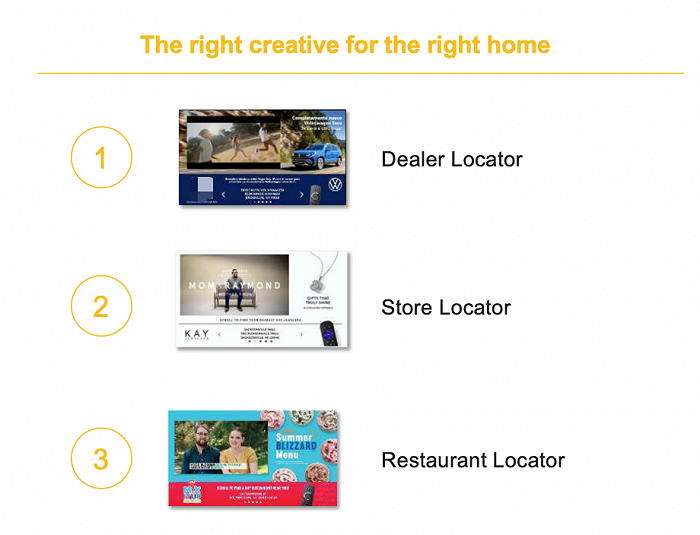

圖源:Netflix

當然,既然叫做“定位廣告”,其重點就在于如何“定位”上。

早在2006年,Comcast就嘗試基于不同家庭電視用戶的地理位置進行廣告投放;等到了現在這個流媒體主導的時代,平臺有了更多可用來定位的要素和標簽來讓廣告在大屏上更“千人千面”,比如觀看某部電視劇的同一集,養寵物的用戶可能會看到寵物飼養用品的廣告,而孕婦可能會看到母嬰用品。在Hulu上投放定位廣告的一家汽車經銷商集團的數字營銷分析師提到,通過按位置來做定位投放,就可以確保看到廣告的人離經銷商門店足夠近,方便去線下了解和下單。

這種“精準性”的實現,依賴于平臺所收集到的各類信息。比如Netflix會根據觀眾正觀看的內容類型、IP所在位置和用戶注冊時提供的一些人口統計數據來做精準投放。其他平臺與Netflix的方式基本一致,主要區別只在于平臺的廣告業務起步時間、活躍用戶的體量不同造成了數據積累量級的不同,可用來定位的標簽類型也就有了差距。有越多維度的定位標簽,流媒體平臺能夠吸引到的客戶類型也會越多,那些預算有限、生意規模更小且聚焦本地的中小商家也能夠充分看到這種品牌廣告的可用價值。

圖源:Peacock

同時對廣告主而言,定位廣告的投放也并不復雜——用程序化投放平臺即可高效實現。

程序化投放在美國數字廣告市場上幾乎已是默認方式。據海外研究機構Insider Intelligence統計,2019年超過86% 的美國展示廣告支出是通過程序化交易的,到2023年這一比例將超過 91%。

作為廣告領域的新手,Netflix選擇和微軟展開合作,借助微軟從AT&T手中收購的Xandr平臺來做程序化投放。一方面,Xandr平臺是行業內創立歷史相當悠久、且整體業務規模龐大的SSP,技術能力成熟,免去了Netflix短時間內自建程序化投放體系的問題;另一方面,Netflix與微軟之間不存在直接競爭關系。

迪士尼雖然已經擁有了像Hulu這樣廣告業務成熟的流媒體,但也還是選擇了與The Trade Desk合作來支持Disney+的廣告投放。迪士尼廣告平臺、媒體、娛樂和發行執行副總裁Jeremy Hefland表示,與The Trade Desk的合作可以幫助迪士尼在2026年前達成50%廣告業務自動化的目標,同時程序化投放也可以在旗下所有端點上通用,也就是說幫助實現多平臺廣告通投。

除了定位廣告,平臺們的另一手準備“植入廣告”其實也屬常見類型。

傳統的植入廣告在電影電視劇中都不少見,比如《阿甘正傳》中的耐克鞋,007系列電影中的阿斯頓 馬丁汽車等等,Hulu也是早在2016年就將植入廣告應用在了劇集里。相比突然打斷故事的中插廣告,讓主角出行時開某一品牌的車、在餐桌上吃某一品牌的食物,這種融入在劇情、場景中的廣告會相對更自然地觸達目標受眾。

不過做這種植入廣告,其實具有一定挑戰性:廣告主需提前預判作品是否能夠爆紅,而這有極大不確定性;內容制作方則是要兼顧內容完整性和品牌的營銷訴求,這其實也涉及到了多個環節。因此不少大品牌會選擇直接和流媒體平臺達成長期合作,提前把握可用的內容資源。例如近期通用汽車就宣布與Netflix建立合作伙伴關系,品牌表示將會在今年一系列新的節目和影視劇中植入自己的汽車產品。

當然,若品牌仍認為這種植入難度過高,平臺們也有新技術來解決這一問題——用“虛擬植入廣告”。

虛擬植入廣告,可以讓品牌在電視劇或綜藝拍攝完成后,再通過數字渲染將商品、廣告牌或品牌Logo加入其中。國內優愛騰也曾推出過類似的植入廣告,比如愛奇藝的“Video-in”廣告就是可以將廣告主提供的標準化的圖片物料,用AI技術去植入到劇集綜藝等內容的植入點位中。在海外,Amazon、Peacock等流媒體平臺也都在做,例如去年Amazon表示已經將其用在了一系列原創作品中,包括電視劇《絕命警探》《杰克·萊恩》等等。其中《絕命警探》就有三星、Krispy Kreme甜甜圈、M&M's和Flat Tire啤酒等諸多品牌的產品在劇集中出現。

在常規的定位和植入兩大類廣告之外,流媒體平臺也仍有其他創新。

比如Hulu推出的GatewayGo廣告會在廣告中顯示二維碼,利用了大小屏互動的方式,用戶掃碼即可進入品牌相關頁面或者是得到優惠信息。相比單純的廣告短片或者圖片,這種廣告明顯提升了品牌留住消費者和增加轉化的可能性。NBC環球則是計劃今年要在Peacock上推出購物功能,這種廣告可以讓廣告主直接將主推產品以列表形式放在電視大屏的一側,供用戶挑選下單。

不難看出,這些廣告的創新思路,其整體上都更加貼近當下營銷行業對“品效協同”的追求。在基礎的廣告之上疊加更多個性化推薦和用戶的互動,流媒體廣告就可以改變長期以來電視端只能通過看曝光率來衡量廣告價值的局限,這也是其在數字營銷時代里可以持續贏得廣告主青睞的重要因素之一。

海外流媒體或成中國學徒

從上述提及的廣告類型、廣告投放方式和創新方向來看,海外流媒體平臺做廣告和國內長視頻平臺似乎并無不同。但若是考慮到平臺的發展背景,以及海內外平臺所處的大環境,海外流媒體和國內長視頻平臺其實是走在兩條不同的路上——

國內長視頻平臺誕生于PC端,后又從PC走到了移動端,平臺沿用的一直是做“互聯網廣告”的思路。

這就使得平臺的廣告類型和營銷玩法整體上相當復雜多樣,貼片、植入、信息流廣告都可能存在于同一屏上,品牌廣告、效果廣告和定制化的營銷活動也可能會串聯和融合在一起。同時,現在優愛騰還特別強調要做“IP全鏈路營銷”,針對優質作品會同時推出覆蓋線上和線下多媒體、多渠道的廣告和營銷玩法。

例如喜茶與《夢華錄》合作時更多是在后鏈路上發力,利用IP去做線下主題展和快閃活動等等;雪花旗下的勇闖天涯super X與《這!就是街舞》合作,不單單是有植入和中插廣告,還讓數字虛擬代言人出現在了節目中;度小滿與《昆侖神宮》合作時會在大結局點映期、會員收官期這些平臺自己設定的播映節點上,以多種形式“見縫插針”地露面,這些都是海外流媒體平臺上幾乎不會有的廣告形式和營銷玩法。

而海外流媒體做廣告,其實走的是從電視廣告到CTV(Connected TV,網絡電視)廣告這一發展路徑。

正是大眾觀看習慣的不同造就了這一差異:國內大眾更集中在移動端,但海外流媒體的觀看場景更多是在電視端。大屏先天的優勢在于強曝光,交互性較弱,因此海外流媒體廣告整體上也是以曝光類品牌廣告為主。互動性的增加,基本上就是讓觀眾用遙控器做選擇、簡單填寫資料,并不會像用手機時做晃動效果、點擊鏈接去跳轉等等。而平臺們看重的定位、程序化投放,是相比以前只看收視率評判效果更為突出的升級點。

不過國內優愛騰也都有涉足電視大屏領域,各家做廣告的玩法也比海外流媒體要豐富得多。即便更多是做曝光類廣告,國內玩家會有開機廣告、裸眼3D、品牌專區等極多種形式,極力在視效上做提升和創新;即便是以長視頻內容為主,但也會在大屏上增加進去短視頻內容,從而在大屏上開發信息流廣告;另外長視頻平臺也通過和電商平臺的合作,直接疊加上了購物功能,方便用戶用遙控器也能完成從看內容到買同款的整個流程。

國內長視頻平臺對如何盡可能疊加進去更多廣告、如何對傳統廣告做革新以及如何跳出平臺做拓展,都有著相當多的經驗。對比之下,海外流媒體平臺就顯得更為保守和謹慎。

比如Netflix強調會有“相當嚴格的頻率上限”來限制廣告重復的次數,并且在其廣告業務剛起步時,也只允許少數大品牌作為啟動廣告商;即便是大品牌投放,平臺也會對每條廣告的質量和創意有一定要求。Disney+以少兒和合家歡的內容為主,在廣告形式、頻次、投放品牌等方面也不得不謹慎。

其他廣告業務更為成熟的流媒體平臺,雖然沒有過于保守,但因為其基礎模式都是需要用戶付費的訂閱制,再加上市場競爭極為激烈,這就使平臺必須得考慮到用戶的認知門檻和使用體驗。所以整體上,各平臺對于含廣告、不含廣告的套餐,在訂閱價格、可獲得權益和有哪些限制等方面都劃分得較為簡單和清晰。

圖源:Netflix

國內長視頻平臺如此“十八般武藝樣樣俱全”,其實也是環境所致。如今,國內各大平臺更多需要做的是在存量市場中尋找新的機會,比如持續優化平臺廣告技術,通過著重于提效來贏得廣告主的投入;還需要找尋新可能,比如兼顧到OTT大屏廣告,從做內容衍生到做電商消費領域等等。

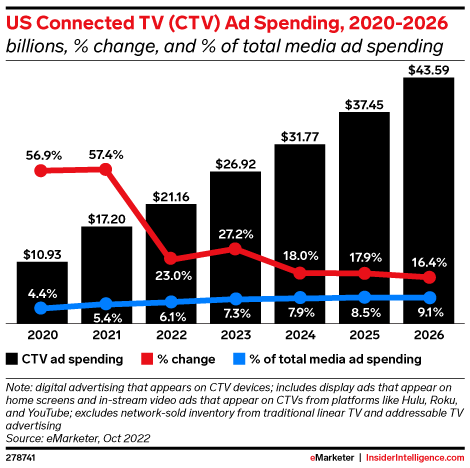

但在海外,情況截然不同,流媒體平臺目前還不必“絞盡腦汁”做廣告,就能預見其可獲得的增長空間。因為在各類視頻廣告中,CTV廣告一直就頗為強勢,再加上如今Netflix和Disney+作為行業兩大巨頭也開放了他們的內容資源,這些不曾觸達過的優質內容、上億的用戶,現在廣告主都能有機會接觸到,這就相當于是新開辟了一個巨大的流量池。Insider Intelligence在對美國數字廣告市場發展趨勢進行分析時,就預計今年流媒體廣告會強勢崛起,整體將實現超27%的增長。

圖源:Insider Intelligence

短期來看,一大批被釋放出的內容資源和一大批新廣告主在流媒體上的“相遇”,將是平臺收獲令人期待成績單的主要原因。而長期來看,廣告也將持續作為海外流媒體平臺發展的重要“糧草”而存在。

廣告這種業務模式已經相當成熟,有無數經驗可參考,也很容易找到可行方案,各路玩家們在用戶增長承壓背景下沒有不著力去做的道理。國內長視頻平臺創新、豐富的經驗,也將能在未來為海外流媒體平臺帶來啟發。